Man parasti nav daudz enerģijas krājumu. Ņemot vērā to cikliālo raksturu un augstās kapitāla prasības, tās ir unikāls investīciju veids. Bez tam, atšķirībā no gandrīz jebkura cita biznesa, naftas un gāzes ražotājiem ir ļoti maz iespēju noteikt tirgus cenas.

Tas nozīmē, ka vienmēr ir kaut kas pievilcīgs ar uzņēmumiem, kas pārdod produktu, kuru sabiedrībai ir absolūti nepieciešams. Nafta un dabasgāze ar pilnīgu drošību ir kaut kas, kas vienmēr būs vērtīgs. Apskatīsim Apache Corp. (APA), neatkarīgu naftas un gāzes spēlētāju.

Kompanijas profils

Apache Corp ir otrs lielākais neatkarīgais naftas un dabasgāzes uzņēmums Amerikas Savienotajās Valstīs ar tirgus ierobežojumu. Runājot par enerģētikas nozari kopumā, tas joprojām ir neliels spēlētājs. Apache tirgus ierobežojums ir nedaudz vairāk par 35 miljardiem dolāru, tāpēc tas ir astoņpadsmitais lielākais enerģijas uzņēmums.

Tās mazāks izmērs padara stingru ekspluatāciju. Uzņēmums ir plaši pazīstams ar vienkāršību - tā pērk naftas aktīvus. Es atkārtoju: attīstība, nevis izpēte. Apache darbojas naftas uzņēmuma "drošākajā pusē", lai gan tā ir veikusi nesen ieguldījumus starptautiskajā un vietējā dziļūdens izpētei.

Uzņēmums neapšaubāmi ir viens no konservatīvākajiem telpā, notur tās bilanci un finansējumu paplašina ar naudas plūsmu no darbībām, nevis parādiem. Uzņēmums audzis savu 57 gadu vēsturi, ieguldot drošus ieguldījumus citu naftas uzņēmumu mantojumā. Tas ir līderis, lai iegūtu un izmantotu operācijas, maksimāli palielinot potenciālu no pārbaudītām iegādes iespējām.

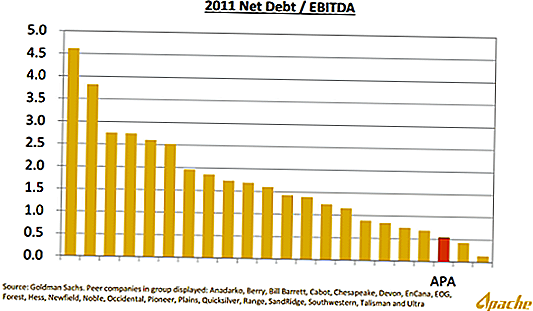

Šeit ir diagramma no Apache nesen veiktā analītiķa un akcionāru sapulces, kurā salīdzināts Apache piesaistīto līdzekļu īpatsvars salīdzinājumā ar citiem uzņēmumiem šajā telpā:

Apache ir labi pārvaldīta, un man ir tendence atbalstīt tā nedaudz pretrunīgs, go-anywhere stils. Uzņēmumam ir aktīvi visā pasaulē un ir tendence rīkoties pretēji lielākajai daļai enerģijas uzņēmumu.

Jaunākās izaugsmes un iegādes

Apache turpināja pavadīt izdevību, kad tā veica vairākus vairāku miljardu dolāru piedāvājumus jauniem aktīviem. Uzņēmums apvienojās ar $ 4 miljardu vienošanos ar Mariner Energy, iegādājās $ 11 miljardus aktīvos virknē darījumu no BP, Devon Energy un Exxon Mobil, un izdevās $ 3 miljardu darījumu ar garu sarakstu ar privātā kapitāla dalībniekiem Cordillera Energy Partners III LLC.

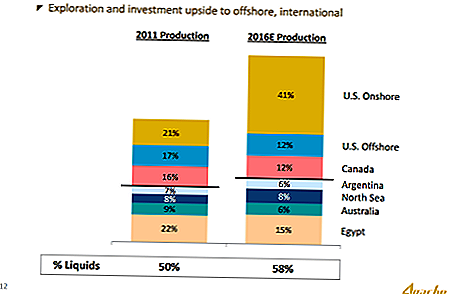

Nesenie ieguvumi ir vērsti uz Amerikas Savienotajām Valstīm. Pārvaldība nesen paziņoja par plānu palielināt kopējo izlaidi par 34% četros gados, ko veicināja nesenās platības iegādes. Līdz 2016. gadam tas ražos proporcionāli vairāk naftas un dabasgāzes ASV un mazāk ārzemēs.

Pašlaik 22% no uzņēmuma enerģijas ražo no Ēģiptes, kas rada ievērojamus politiskus un ekonomiskus riskus. Saskaņā ar plānu attīstīt vairāk ASV krasta naftas spēļu, ASV produkcija gandrīz divkāršosies līdz 41 procentiem produkcijas no 21 procentiem. Ēģiptes produkcija samazināsies no 22 procentiem līdz 15 procentiem no kopējās produkcijas. No 2011. gada gada ziņojuma Ēģiptes produkcija veido 17% no pašreizējām diskontētajām naudas plūsmām nākotnē.

Jaunās ASV atrašanās vietas nodrošina dažas zemākās cenas naftas un dabasgāzes piegādei Amerikas Savienotajās Valstīs, pievienojot neproporcionāli lielākas bezmaksas naudas plūsmas nekā konkurējošie uzņēmumi.

Apache ir ļoti labi mobilizēt aktīvus, lai nodrošinātu vislabāko iespējamo peļņu. Tā kā citi uzņēmumi pārņēma dabasgāzes platību Amerikas Savienotajās Valstīs, Apache pagriezās otrā virzienā, meklējot platības ar mazāku gāzi un vairāk šķidrumu - jēlnaftas.

Pārvietošanās uz Ziemeļamerikas šķidrumu ražošanu, jo citi uzņēmumi meklēja dabas gāzes platības, iespējams, bija labākais solis uzņēmuma vēsturē. Liels gāzes pieaugums padara Ziemeļamerikas dabas gāzi par lētu, lai gūtu peļņu:

Sakarā ar infrastruktūras sarežģītību un ierobežotām arbitrāžas iespējām Ziemeļamerikas dabasgāzes cenas ilgstošu laiku būtu jāsamazina. Tādējādi Apache ir ilgtermiņa konkurences priekšrocība, kas tai ir nepieciešama, lai nodrošinātu platformas un ražotu pēc iespējas zemākām izmaksām.

Līdz 2016. gadam 58% no produkcijas būs šķidrumi, salīdzinot ar 50% šodien.

Katalizatori Upside

Es redzu vairākus katalizatorus, lai palielinātu potenciālu. Šeit tie nav nekādā konkrētā kārtībā:

- Mazāk riskanta produkcija - Apache pārcelsies uz ASV ražošanas vietām, kas samazina Ēģiptes kopējo ietekmi uz uzņēmuma zemāko līmeni. Tā kā Ēģipte ir nenoliedzami bīstama uzņēmējdarbības vieta, Apache ieņēmumi šajā jomā nopelna acīmredzamu atlaidi riskam. Tā kā peļņas pieaugums no amerikāņu akām noved pie nākotnes peļņas, Apache ģeogrāfiskā diversifikācija atspoguļosies visvairāk ikvienu citu naftas uzņēmumu tirgū. Mazākam riskam būtu jārada lielāka tirgus vērtība. Wall Street ir efektīvi atlaidi Ēģiptes ražošanai pilnīgi, un tad daži.

- Dividenžu aizsardzība - Apache vadītāji atteicās norādīt, ka uzņēmums izvēlas nākotnes atpirkšanu, bet tā apgalvoja, ka turpinās katru gadu pārvērtēt tā dividendes. Lielāka dividende varētu palīdzēt atlaist īso pārdevēju, kuri var atļauties īsu Apache kā riska apdrošināšanu pret starptautisko risku. No 147 enerģētikas uzņēmumiem, kas pašlaik maksā dividendes, Apache ir ieņēmusi 135. vietu. Šobrīd vadība uzskata, ka nākotnes attīstība ir izdevīgāka nekā ieguldītājiem paredzētā nauda.

- Maiņa urbšanai - Apache ir iztērējusi labāku daļu no tā pastāvēšanas, pērkot vairāk un vairāk platības urbt vairāk akas. Pārvaldība atzīmēja, ka uzņēmums var palielināt savas rezerves un urbt, lai tajā pašā laikā varētu iegūt vairāk pašreizējās produkcijas bez iegādēm.Es joprojām domāju, ka tas ir agresīvi iegādes, kas nomāca uzņēmuma akcijas. Kādā brīdī (tagad!) Apache vajadzēja, lai pārvietotu kapitālu no iegādes, lai ražotu vairāk naftas šodien, nevis iegādāties nākotnes izlaidi kā platību. Acīmredzot slēpts no analītiķu viedokļa, Apache vadība nevar veikt jaunus iegādes, neriskējot par kredīta pazemināšanos. Tas dod man pārliecību, ka uzņēmums nesaņems ievērojamas jaunas iegādes, nevis ieguldīs lielāko daļu savu naudas plūsmu jaunā ražošanā.

- Konsekvence no zemas ražošanas izmaksām - Jūs zināt, ka jums ir laba vadība preču kompānijā, kad vārdi "viszemākais izmaksu ražotājs" tiek atkārtotas katrā konferences sarunā. Apache zina, ka tas nevar ietekmēt produkcijas cenas. Tā vietā vienīgais veids, kā panākt lielāku peļņu vai radīt lielāku un konsekventāku peļņu, ir naftas un gāzes kompānija, kas var gūt peļņu pat tad, kad samazinās naftas un gāzes cenas. Apache pārvalda ražotājus ar viszemākajām izmaksām, pērkot vecākus naftas laukus un mazākus aktīvus, kas nav tik interesanti lielākām naftas kompānijām. Arī zemāks finansiālais sviras apjoms dod tai absolūtas priekšrocības.

- Realizēta iespēja - Wall Street, šķiet, bauda cenu šim uzņēmumam tā, it kā tas būtu galvenokārt ASV gāzes biznesā. Realitāte ir tāda, ka Apache vietējā ražošana tiek virzīta uz eļļu, nevis gāzi. Tā kā arvien vairāk eļļas ražošana tiek veikta, es domāju, ka mēs redzēsim domu apmaiņu pret Apache šķidrumu smago uzņēmējdarbības modeli, kas attaisno piemaksu par pašreizējo tirgus cenu.

Ride naudas plūsmas eksploziju

Apache vadītāji ir gatavi "urbt, mazulim, urbt!" 2010.-2011. Gadā Apache sadedzināja gandrīz $ 30 miljardus kapitālizdevumos. Apmēram 16 miljardi ASV dolāru no šīs maksimālās izmaksas bija zemes iegādei.

Tajā pašā periodā Apache radīja gandrīz 17 miljardus ASV dolāru naudas plūsmas operācijās. Turpmāk Apache spēs izmantot savas spēcīgās darbības naudas plūsmas, lai bloķētu zemes platformas turpmākai vietējai attīstībai.

Apache reti padara lielus kustas. Zemas dabasgāzes cenas, kā arī BP Meksikas līča katastrofa, padarīja labu kapitalizētu uzņēmumu par oportūnistu, kas nodrošināja zemu izmaksu, šķidrumu smagos aktīvus no grūtībās nonākušiem pārdevējiem. Nākotne sniedz milzīgu iespēju izmantot šos jauniegūtos resursus iespaidīgam naudas plūsmas pieaugumam. Tā kā šie līdzekļi tiek sagremoti, Apache spēs atgriezties akcionāriem ar lielāku naudas plūsmu. Lielāka dividende ļaus "Wall Street" realizēt uzņēmuma potenciālu, jo es nedomāju, ka šis konkrētais uzņēmums ir ieguves mērķis kādam citam uzņēmumam telpā. Protams, tas ir uzņēmums, kas varētu (un tikai, pamatojoties uz novērtējumu) būtu jāuzskata par privātu.

Apache vadītāji vēlas, lai ikgadējā produkcija un naudas plūsmas pieaugums 6-9% gadā turpinās. Ņemot vērā to, ka tas veic darījumus ar priekšu PE līdz 7 gadu vecumam, es domāju, ka tas ir ievērojami nepietiekami novērtēts. Ienākumu 14% apmērā ir grūti panākt, jo īpaši uzņēmumā, kas nākamajos 4-5 gados var saprātīgi palielināt naudas plūsmas 6-9% gadā.

Atklāšana: Es šobrīd esmu ilgi APA un plānoju vidēji ieņemt jaunas pozīcijas laika gaitā, jo tiek ņemtas vērā iespējas samazināt manas izmaksas.

Kādas ir jūsu domas par enerģētikas nozari tieši tagad?

Populāras Ziņas

ASV ģimenēm kredītkaršu parāds ir 16,8 k $. Lūk, kā to konsolidēt

Tie ir cilvēki, kurus slepeni ienīst lidostā

Amazon vēlas izmēģināt mūziku neierobežoti, tāpēc slikti maksās tev 10 dolārus

Ērts ar bērnu uzgriežņu atslēgu? IKEA pēdējā pārvietošanās var dot jums papildus naudu

Es izmantoju šos trikus, lai labotu manu kredītu, iznīcinot manu FICO rezultātu

Izlikt Jūsu Komentāru