Ieelpo.

Smaku, ka?

Tas ir smagais mainīgs mūža rentes.

Ja jūs vienkārši mazliet iemīlējaties mutē, es tevi nevainoju.

Ja jūs to nedarāt, jūs droši vien nezināt par mainīgajiem ienākumiem.

Kāda ir mainīga mūža rentes?

Tas ir līgums starp īpašnieku un emitentu, ar kuru īpašnieks piekrīt izsniegt emitenta pamatsummu, savukārt emitents garantē īpašnieka mainīgo maksājumus laika gaitā.

Izklausās nevainīgi, bet vai viņi ir?

Mainīgas mūža rentes ir viens no tiem produktiem, no kuriem es diezgan daudz varu vispār paskaidrot un pateikt, ka viņi ir briesmīgi.

"Kāpēc viņi ir briesmīgi, Jeff?"

Es domāju, ka jūs nekad nepieprasīsit. Ļaujiet mani skaitīt ceļus!

1. Jums būs jāmaksā augstas maksas

Mainīgas mūža rentes ir ļoti augstas maksas. Attēlu Tasmanian velns gobbling savu naudu. Attēls iemetiet naudu ugunī. Bilde . . . labi, tu dabūsi ideju.

Mainīgo ikgadējo maksu valsts vidējais lielums ir 3,61%. Oks! Atcerieties, ka tas ir tikai vidējais rādītājs. Maksas var pārsniegt 5%, un jūs pat nevarat saprast, kad tas notiek ar jums.

Un, starp citu, es neesmu vienīgais, kas runā par šīm nežēlīgās maksas.

Lūk, ko Michael Gauthier, SERTIFIED FINANŠU PLĀNNER ™ no Stratēģiskās ienākumu grupas, saka par mainīgiem ienākumiem:

Mainīgas mūža rentes ir viens no visvairāk pārdotajiem produktiem finanšu pakalpojumu nozarē. Īpaši tiem cilvēkiem, kas dzīvo uzkrājošajā labklājības fāzē, šie ieguldījumu instrumenti mēdz palēnināt īpašuma patieso uzkrāšanu, jo ar šiem produktiem ir saistītas lielas maksas. Lielākajai daļai investoru būtu izdevīgāk iegūt mazāku cenu iespējas ETF un / vai atbilstošiem kopfondiem.

Paldies Mika! ES piekrītu.

Augsti maksājumi var radīt milzīgu iespaidu uz jūsu potenciālajiem ienākumiem. Pat ja jūs gaidāt 7% atdevi ar ikgadējo atlīdzību, šīs maksas padarīs šo numuru par daudz mazāk pievilcīgu.

Mainīgas ikmēneša maksas

Interesanti par to, kāda veida maksu jūs varat sagaidīt maksāt? Tālāk ir sniegts pārskats par to, ko potenciāli varētu ēst pie jūsu atdeves (citāti, izmantojot SEC):

- Mirstības un izdevumu riska maksa: "Šī maksa ir vienāda ar noteiktu procentuālo daļu no jūsu konta vērtības, parasti robežās no 1,25% gadā. Šī maksa kompensē apdrošināšanas sabiedrību par apdrošināšanas riskiem, ko tā uzņemas saskaņā ar ikgadējā līguma noteikumiem. Peļņa no mirstības un izdevumu riska maksas dažreiz tiek izmantota, lai samaksātu apdrošinātāja mainīgās rentabilitātes pārdošanas izmaksas, piemēram, komisijas maksa, ko jūsu finanšu speciālists maksā, lai pārdotu mainīgo ikgadējo pensiju. "

- Administratīvās izmaksas: "Apdrošinātājs var atskaitīt maksājumus, lai segtu grāmatvedības un citus administratīvos izdevumus. To var iekasēt kā vienotu konta uzturēšanas maksu (iespējams, 25 vai 30 ASV dolāri gadā) vai procentos no jūsu konta vērtības (parasti diapazonā 0,15% gadā). "

- Fondu izdevumi (subkonti): "Jūs arī netieši samaksājat kopfondu maksājumus un izdevumus, kas ir pamatā esošās iespējas jūsu mainīgajai mūža rentes saņemšanai."

- Papildu braucēji: "Īpašas iezīmes, ko piedāvā daži mainīgie ikgadējie pabalsti, piemēram, paaugstināts nāves pabalsts, garantēta minimālā ienākuma pabalsts vai ilgtermiņa aprūpes apdrošināšana, bieži vien uzņemas papildu nodevas un nodevas."

- Atteikšanās maksa: "Ja jūs izņemsiet naudu no mainīgas mūža rentes noteiktā laika periodā pēc pirkuma maksas (parasti sešus līdz astoņus gadus, bet reizēm pat desmit gadus), apdrošināšanas sabiedrība parasti novērtēs" nodevas "maksājumu, kas ir veids no pārdošanas maksas. Šo maksu izmanto, lai samaksātu savam finanšu speciālistam komisiju par mainīgās rentabilitātes pārdošanu jums. Parasti atdošanas maksa ir procentuālā daļa no izņemtās summas un pakāpeniski samazinās vairāku gadu laikā, ko sauc par "nodošanas periodu".

Pat SEK brīdina par augsto maksu, ka ir mainīgas ikgadējās izmaksas:

Kas padara mainīgas mūža rentes tik sneaky ir maksas ir slēptas. Burtiski.

Jūs gandrīz nekad neuzskatīsit maksu par jums paziņojumu. Ja jūs patiešām vēlaties uzzināt, cik daudz jūs maksājat, jums būs jāizlasa prospekts. Jūs zināt, ka 47 lapu bukletu, kas izskatās kā kaut kas tikai trešo gadu tiesību students būtu ieinteresēti lasījumā?

Es bieži joks ar saviem klientiem, liekot viņiem likt mūža rentes prospektus viņu naktskostīmā, ja viņi cieš no bezmiega. Izlasot prospektu, ikviens izārstēs bezmiegs dažu minūšu laikā! 🙂

Un, starp citu, tas nav vienīgais faktors, kas var jums ievainot. . . .

2. Jums būs ierobežotas investīciju iespējas

Mainīgas mūža rentes ir kaut kas sauc par sub-kontiem, kas būtībā ir dažādu ieguldījumu fondu kloni.

Tagad, kad jūs apsēsties kopā ar apdrošināšanas pārdevēju - un pat dažiem ieguldījumu konsultantiem - viņi jums saka, ka jūs varat izvēlēties no dažādām ieguldījumu iespējām savā mainīgajā mūža rentes periodā, viņi stāsta patiesību. Bet ko viņi nerunā par to, ka jūs nevarat izvēlēties no jebkura kopieguldījumu fonds - jums jāizvēlas no iepriekš noteiktā subkontu saraksta.

Es nezinu par tevi, bet man patīk izvēlēties.Izvēle ir laba lieta, jo īpaši attiecībā uz ieguldījumiem.

Kas vēl vairāk nomāc, mēģina veikt pētījumus par apakškontiem dažādās ikgadējās summās. Lai gan ir daži, kas ir modelēti tieši pēc atvērtiem kopfondiem, ir 1000, kas ir ļoti grūti atrast jebkādu datu.

I'ver personīgi pavadīja stundas, mēģinot veikt pētījumus par vairākiem mainīgiem mūža rentes subkontiem, izmantojot gan Morningstar, gan Thomson Reuters pētīšanas rīkus tikai, lai atrastu sev pārāk manu galvu pret manu galdu pēc tam, kad bija nokļuvis beigtos beigtos. Ja man ir grūti veikt pētījumus par subkontiem, domājiet, cik grūti tam ir jābūt ieguldītājam, kurš nav iesaistīts visos apmaksātajos pētniecības rīkos, kurus es un citi padomdevēji.

Tātad, kamēr uzņēmumi, kas pārdod mainīgas mūža rentes, var lepoties ar to, ka daudzās iespējas ir mainīgas mūža rentes ietvaros (piemēram, aptuveni 80-300 ieguldījumu fondiem), jums ir daudz vairāk iespēju, ja atverat Scottrade kontu (aptuveni 29 000 kopfondu) un tas būs VAIRĀK mazāk galvassāpes, mēģinot veikt pētījumus par tiem.

3. Garantētie nāves pabalsta un ienākumu konti ne vienmēr ir šeit, lai paliktu

Jūs lasāt šo labo.

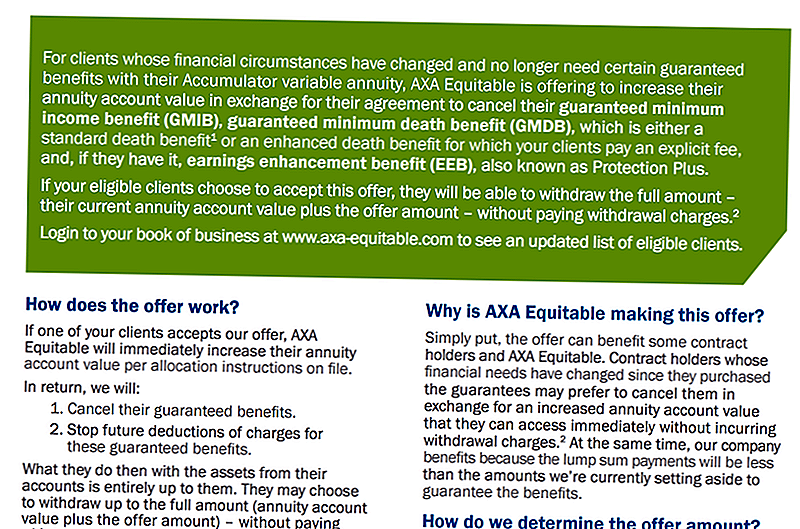

Uzņēmumiem nav finansiālas grūtības, lai atrastu nāves pabalstus vai ienākumu gūstošus dalībniekus jaunām politikām, un dažreiz viņi cenšas mainīt esošās politikas, kad vien iespējams. Viens uzņēmums piedāvāja vienreizēju maksājumu, lai vilinātu cilvēkus atbrīvoties no garantijām.

Vēl vajadzēja veikt noteiktas izmaiņas vai izvairīties no braucējiem. Šeit ir izlase par to, ko šī sabiedrība prasīja saviem akcionāriem:

Tāpēc ir svarīgi saprast, ka izmaiņas uzņēmuma politikā var ietekmēt jūsu spējas vai vēlmi saglabāt šos ieguvumus.

Kopumā garantētajiem nāves pabalstiem un ienākumu kontiem var būt daudz naudas drukāšanas, kas jums vajadzētu saprast, pirms jūs pierakstīsit punktētu līniju.

4. Jūsu mainīgā annuitāte var būt laika bumba

Izgrieziet sarkano vadu! Negaidiet, zilais vads! Jā, zilais vads!

Bang

Ak, labi, tu vienkārši pazaudējāt savu naudu. Un uzmini ko? Jums patiešām nebija izvēles.

Tas var notikt ar jums. Kā Mike Lester pie Fortune.com paskaidro, kā, un es tev to nojaustu šeit.

Lester parāda, kā pastāv daži ierobežojumi, kas saistīti ar dažām mainīgām ikgadējām iemaksām sakarā ar korelāciju starp dažiem ienākumiem un nāves pabalsta braucējiem, kuri pēdējā laikā ir pārdoti ar mainīgām ikgadējām izmaksām, kā arī tiem braucējiem pievienotiem ierobežojumiem.

Kādi ir šie ierobežojumi? Labi, mēs jau aplūkojaim, kā īsti netiek garantēti nāves pabalstu un ienākumu konti. Bet dažreiz ir vairāk ierobežojumu.

Šis konkrētais "laika bumbu" ierobežojums ir saistīts ar ienākumu vai nāves pabalstu braucējiem, kas ierobežo ieguldījumu iespējas portfeļiem, kuri prasa obligāto obligāciju procentuālo daļu, kas vienmēr atrodas kontā.

Kāpēc tā ir problēma? Labi, daudzas reizes šīs apdrošināšanas sabiedrības, kuras piedāvā mainīgas mūža rentes, kontā nesniedz fiksētu procentu vai naudas tirgus iespēju. Tas rada situāciju, kad jūsu nauda 100% jāiegulda tirgū visu laiku.

Tagad ideja par akciju un obligāciju izmantošanu, lai izveidotu līdzsvarotu portfeli, nav jauns, un tas noteikti nav slikta prakse. Bet, ja jūs esat spiesti palikt tirgū, ņemot vērā jūsu mainīgās mūža rentes ierobežojumus, jums var arī būt spiesti skatīties, vai jūsu konts zaudē naudu, kamēr procentu likmes pieaug un izejošie tirgi koriģē.

Tā kā līdzekļi, kas tiek ieguldīti mainīgā mūža rentā, ir tirgū, jūs potenciāli varat zaudēt savu naudu. Ak, un tikai tāpēc, ka jūs lasāt vārdu "garantēta", tas nenozīmē, ka jums noteikti būs jāgūst garantēta atgriešanās. Lasiet prospektu!

Ja vēlaties iegūt iespēju ietaupīt naudu un mazliet interesēties, izmēģiniet ietaupījumu kontu ar augstu ienesīgumu.

5. Jums būs jāmaksā augstas maksas

Jā, es zinu, ka atkārtoju pats. Bet es to daru ļoti labā nolūkā.

Klausieties, pēdējā lieta, ko vēlaties darīt, ir maksāt nežēlīgās maksas. Pārāk daudzām mainīgajām mūža rentes politikām ir šādas nepamatotas maksas, un tās ļaus iztērēt jūsu naudā.

Lūk, ko Todd Tressider vietnē FinancialMentor.com saka par mainīgām ikgadējām iemaksām:

. . . patērētāju aizstāvji apgalvo, ka daži mainīgie ikgadējā maksa ir tik straujš, ka vairāk nekā desmit gadu ilgs laiks var pārsniegt vienkāršākas investīcijas, priekšrocības ir sagrozītas, un ierobežojošās pazīmes un sodi nav pienācīgi saprotami.

Tagad jūs varētu jautāt: "Labi Jeff, kā es varu ieguldīt, nemaksājot šos augstos tarifus?"

Viena laba iespēja ir ieguldīt līdzekļus fondu tirgū ar AssetLock ™. AssetLock ™ ir patentēta programmatūra, kas ir pieejama tikai atlasītas konsultantu grupas ietvaros. Programmatūra ir paredzēta, lai uzraudzītu jūsu akciju tirgus kontus katru dienu.

Es esmu AssetLock ™ apstiprināts padomnieks. Es labprāt rādītu jums, kā darbojas AssetLock ™, un paskaidrojiet, kāpēc tā ir lieliska alternatīva mainīgajiem ikgadējiem maksājumiem. Ņem mani par šo piedāvājumu!

Ak, un atcerieties, ko Tods teica par mainīgajiem mūža rentes - ka ieguvumi bieži tiek maldināti? Pat ja jūs domājat, ka maksa ir izdevīga, varat vēlāk noskaidrot, ka ieguvumi nebija tieši tā, kā jūs sākotnēji domājāt.

Apkoposim!

Apakšējā līnija ir tāda, ka mainīgās mūža summas smēķē. Es tiešām domāju.

Bet šeit apkopojiet galvenos punktus!

Pirmkārt, jums ir satriecošas maksas. Tad šie mainīgie mūža rentes uzņēmumi gatavojas ierobežot jūsu investīciju iespējas.Jūs arī nevarat būt pārāk pārliecināts, ka šie uzņēmumi gatavojas saglabāt jūsu nāves pabalstu un ienākumu konta priekšrocības. Un vissliktākais no visiem, jūs varētu zaudēt visu savu naudu, jo jūs ieguldāt akciju tirgū bez tāda veida kontroles kā AssetLock ™ nodrošina.

Un atcerieties, ka ieguvumi var būt patiesi mulsinoši. Lūk, ko Alan Moore, SERTIFIED FINANŠU PLĀNNERIS ™ Serenity Financial Consulting saka par ieguvumiem:

Mainīgas mūža rentes ir neticami sarežģītas, un lielākajai daļai finanšu konsultantu ir grūti saprast, tādēļ es nedomāju, ka lielākā daļa patērētāju patiešām sapratīs, kā viņi strādā.

Viņš arī turpināja teikt:

Ir daudz padomdevēju, kuri nesaņem komisijas naudu, tāpēc patērētājiem būtu jāpārliecinās, ka viņu padomdevējs darbojas viņu interesēs.

ES piekrītu. Uzziniet, kā maksa un komisijas darbojas, un, cerams, jūs sapratīsit, kāpēc ir svarīgi pateikt "nē" mainīgajiem ikgadējiem maksājumiem!

Šī ziņa sākotnēji parādījās Forbes.com.

Populāras Ziņas

Kāpēc tu vari mīlēt brīvdienu Layaway - pat ja personīgo finanšu eksperti to ienīst

Vai šis lielais pirkums ir tā vērts? Šī vienkāršā stratēģija palīdzēs jums izlemt

Vēlaties ietaupīt 1,000 dolārus savās pārtikas precēs? Ļaujiet Penny Hoarder padarīt pār savu budžetu!

22 radoši veidi, kā samazināt jūsu pārtikas budžetu pusi un joprojām ēd labi

7 vienkārši veidi, kā iegūt jūsu ķirbju spice Latte bez pūšot savu budžetu

Izlikt Jūsu Komentāru