Meklējot vislabāko īrnieku apdrošināšanas polisi, ir tas, ko lielākā daļa nomnieku grib, bet nav ieinteresēti tērēt daudz laika, nosverot visas dažādās iespējas.

Sliktāk, daudz īrnieku nezina daudz par to, vai domāju, ka tas ir svarīgi.

Bet, ja jūs izīrē māju, kurā dzīvojat, neatkarīgi no tā, vai tā ir māja, dzīvoklis vai dzīvoklis, nomnieku apdrošināšana nav tik svarīga kā mājas īpašnieka apdrošināšana.

Īrnieki bieži uzņemas, ka, ja viņiem rodas zaudējumi katastrofu dēļ, piemēram, ugunsgrēks un zādzība, tie tiks segti ar īpašnieka apdrošināšanu. Tas gandrīz nekad nav taisnība!

Iznomātāja īpašuma apdrošināšana attieksies uz ēkas iznīcināšanu, bet ne uz tā saturu. Un tā kā gandrīz viss nomas īpašumu saturs pieder jums, iznomātājam, jums būs pilnīgi neveiksme, ja katastrofu sekas.

Best Renters Apdrošināšanas kompānijas

Nevarētu teikt, kurš uzņēmums piedāvā zemākās prēmijas par īrnieku apdrošināšanu. Tas ir tāpēc, ka jūsu piedāvātās cenas atšķiras atkarībā no jūsu personīgajām vajadzībām un profila, citām apdrošināšanas polisēm, kuras jūs varat apvienot ar īrnieku politiku, ģeogrāfisko atrašanās vietu un īpašuma veidu, kurā dzīvojat.

Allstate - "Good Hands" cilvēki ļoti ilgu laiku ir bijusi galvenā nomnieka apdrošināšanas kompānija. Viņi reklamē likmes tik zemas kā 4 ASV dolāri mēnesī un nodrošina labākas likmes, kad jūs apvienojat savu auto politiku.

Liberty Mutual - šis bija 32,00 ASV dolāri mēnesī, vai 396,00 $ gadā, ar atskaitāmu 500 ASV dolāru. Politika ietvēra 50 000 ASV dolāru īpašuma segšanai, 100 000 ASV dolāru atbildībai, 1000 ASV dolāri medicīniskiem maksājumiem un 10 000 ASV dolāru lietojuma zaudējumu.

USAA - ja esat militārais loceklis, viens no viņu ģimenes locekļiem vai jūsu vecāki ir ASVA pārklājums, jūs varat saņemt daļu no viena no vislētākajām kompānijām, lai piedāvātu apdrošināšanu.

Esurance - Viena no sākotnējām tiešsaistes apdrošināšanas sabiedrībām, Esurance piedāvā ļoti konkurētspējīgas cenas.

Pastāv lielas atšķirības prēmijās par nomnieku apdrošināšanu starp uzņēmumiem, kas konkurē tajā pašā tirgū. Tas nozīmē, ka maksā iepirkties!Un, lai gan daži uzņēmumi, šķiet, sniedz papildu segumus, ir grūti zināt, vai to, ko viņi sniedza, bija faktiski papildinājumi, vai arī tie vienkārši sniedza detalizētākas cenas. Iespējams, ka līdzīgi pārklājuma veidi ir pieejami visiem pieciem uzņēmumiem.

Kas ir īrnieku apdrošināšana?

Nomnieku apdrošināšana ir īpaša veida apdrošināšana, kas apdrošina īres īpašumā esošos īpašumus. Tieši kādi īpašumi tiek segti atkarībā no jūsu īrnieku apdrošināšanas veida.

Kas Nomnieks apdrošina

Ir trīs standarta noteikumi, kas atradīsies gandrīz visās nomnieku apdrošināšanas polisēs:

Personīgais īpašums

Līdzīgi kā māju īpašnieku politikai, īrnieku apdrošināšana sedz jūsu īrētās mājas saturu. Tas ietver mēbeles, elektroniskās iekārtas, apģērbu, ierīces un personiskus priekšmetus. Parasti jūs uzņemsit politiku, kas personiskajā īpašumā attiektos no 10 000 līdz 100 000 ASV dolāriem, taču tā var būt lielāka.

Lai noteiktu, cik daudz personīgā īpašuma pārklājuma jums nepieciešams, jums jāuzskaita viss, kas jums ir. Ierakstiet sarakstu un pēc tam saņemiet mazumtirdzniecības cenas par izmaksām, lai aizstātu katru. Tas ir garlaicīgs, bet tas ir vienīgais veids, kā patiešām zināt, cik lielu pārklājumu jums būs nepieciešams.

Parasti vislabāk ir fotografēt, jo īpaši ar vērtīgām precēm. Tas atvieglosies, ja jums būs jāiesniedz prasība apdrošināšanas sabiedrībā.Personiskā atbildība

Personiskā atbildības apdrošināšana aizsargās jūs, ja nelaimes gadījums vai traumas gadījums notiek kādam citam, kurš atrodas jūsu mājās. Tas var būt kāds, kurš slīd un nokrīt mājās, saķērso ģimenes pet vai cits traumu veids.

Tas varētu ietvert apmeklētājus, remontēt cilvēkus vai pat saimnieku, ja traumu cēlonis tiek uzskatīts par jūsu vainu.

Personiskā atbildības apdrošināšana aizsargās jūs un jūsu aktīvus no tiesas prāvām, ko pret jums vērsušās cietušās personas, kuras uzņemas atbildību.

Papildu uzturēšanās izdevumi

Šis ir segums, kas maksā, ja jūs zaudējat īres telpu izmantošanu. Piemēram, ja īpašumu iznīcina vai sabojājas ugunsgrēks, apdrošināšanas polise maksās par saprātīgiem pārvietošanas izdevumiem, piemēram, atlīdzību par viesnīcas uzturēšanos, ēdināšanu un citiem izdevumiem, kas saistīti ar pagaidu uzturēšanās stāvokli.

Nestandarta nomas apdrošināšanas noteikumi

Daži apdrošināšanas uzņēmumi var piedāvāt šādus standartpaketes daļu, bet ar citiem tiem ir papildu noteikumi.

Ārpus telpu pārklājums

Tas attiecas uz īpašumiem, kas pārsniedz īres īpašumu. Piemēram, tas var ietvert īpašumus, kas tiek glabāti jūsu dzīvokļa pagrabā kopējā zonā, un kas ir pakļauti vai nu bojājumiem, vai iznīcināšanai, vai zādzībai. To var attiecināt arī uz personiskajiem priekšmetiem, kas nozagti no jūsu transportlīdzekļa, ja šie priekšmeti parasti tiktu segti saskaņā ar jūsu nomas politiku. Tas varētu būt klēpjdators, ja tas ir īpaši ietverts jūsu īrnieku politikā.

Daži īrnieku apdrošināšana var ietvert arī noteikumu par zaudēto bagāžu, ko aviokompānija var zaudēt.

Īpaši pārklājuma priekšmeti

Jums nekad nevajadzētu pieņemt, ka īrnieku apdrošināšanas polise aptver visu jūsu rīcībā esošo īpašumu.Dažām personām ir konkrēti izslēgšanas gadījumi, bet citi izslēdz vienumu, ja tas nav īpaši uzskaitīts.

Kopējie īpašie segumi ietver mājas datorus, rotaslietas un kažokādas, personīgo īpašumu un šaujamieročus. Ja jums ir šie priekšmeti, noteikti pārbaudiet, vai tie ir iekļauti jūsu segumā. Ja nē, jums var nākties saņemt īpašu segumu katrai kategorijai atsevišķi.

Dažās politikās īpaši iekļautas visas četras no šīm kategorijām. Piemērs ir Valsts lauku saimniecība (skatīt zemāk minēto politiku citātu). Bet nekad neuztveriet, ka tie tiek automātiski ietverti jūsu politikā.

Ko īrnieku apdrošināšana Nav Piesegt

Plašākā nozīmē, īrnieku apdrošināšana neattiecas uz riskiem, kas nav īpaši uzskaitīti politikā.Sapratu? Tas ir vispārējs noteikums, taču jums ir jāzina konkrētas īpašības.

Piemēram, tāpat kā māju īpašnieku apdrošināšanas polises gadījumā, īrnieku apdrošināšana parasti neietver zaudējumus plūdu un zemestrīču dēļ. Tie tiek uzskatīti par īpašu bīstamības kategoriju, kas īpaši prasa vai nu plūdu apdrošināšanu, vai zemestrīču apdrošināšanu.

Kaut arī nomnieku politika var attiekties uz zaudējumiem, kas radušies sprāgstošas ūdens caurules rezultātā, jūs netiksiet segti, ja jūsu māja tiek iznīcināta upes dēļ, kas plūst jūsu apkārtnē.

Ja jūs dzīvojat apgabalā, kas ir dabas katastrofu seku likums, jums vajadzētu izpētīt, kā izstrādāt politiku tieši šim apdraudējumam.

Kad ir nepieciešama īrnieku apdrošināšana?

Ja to pieprasa saimnieks - Lieli dzīvokļu kompleksi parasti prasa, lai jums būtu īrnieku apdrošināšana, bet tāpat arī daudzi īpašnieki. Iespējams, ka viņiem ir šī prasība aizsargāt sevi no īrniekiem, kas iesniedz pieteikumu, lai saņemtu kompensāciju par zaudēto uguņošanas vai cita veida apdraudējuma dēļ. Prasība ir ierakstīta nomas līgumā.

Kad jūs vēlaties, lai jūsu īpašums būtu aizsargāts - Pat ja jūsu saimnieks neprasa, lai jums būtu nomnieku apdrošināšana, jums vajadzētu būt vismaz nelielai politikai, lai aizsargātu jūsu īpašumus. Lai gan jūsu materiāli, šķiet, nav vērts daudz, tas varētu viegli maksāt vairākus tūkstošus dolāru, lai to aizstātu, ja lielākā daļa vai visa tā tiek iznīcināta vai nozagta.

Koledžas studenti - Vai jūs dzīvojat kopmītnēs vai ārpus universitātes, nomnieku apdrošināšana ir vērts. Jums, iespējams, ir vismaz klēpjdators, apģērbs un dažas izklaides iekārtas, kuras būtu jāaizstāj ar zaudējumiem. Jūs parasti varat saņemt lētu braucēju, kas pievienots jūsu vecāku politikai, lai segtu jūsu kopmītnes istabu.

Pensionāri, kuri īrē - Tāpat kā augstskolas studenti, pensionāri var pieņemt, ka tam, kas viņiem ir, nav daudz vērtību, it īpaši, ja liela daļa no viņiem ir vairāk nekā vairākus gadus veci. Bet atkal izmaksas, kas jāaizstāj ar jūsu īpašumiem, varētu būt daudz tūkstošiem dolāru. Nomnieku apdrošināšana sniegs jums naudu nomaiņai.

Ikviens, kas nomā savu māju - Jūs varētu pieņemt, ja jūsu īre ir īstermiņa, jums nav nepieciešams īrnieku apdrošināšana. Vai arī, ja jūs iznomājat māju, jūs varat uzskatīt, ka jūs esat apdrošināts saskaņā ar jūsu īpašnieka mājas īpašnieka politiku. Abi pieņēmumi ir nepareizi.

Nomnieku apdrošināšana ir nepieciešama jebkurā laikā, kad esat nomas stāvoklī.

Cik daudz īrnieku apdrošināšana jums vajag?

Kā es rakstīju agrāk, jums ir jādara jūsu īpašumu uzskaite, lai noteiktu, cik daudz pārklājuma jums būs nepieciešams, lai aizstātu visu, kas jums varētu būt zaudēts. Iespējams, jums būs jāiegūst papildu segums pelēkās platības īpašumiem, piemēram, uzņēmējdarbības īpašumam, datortehnikai vai rotaslietām un kažokādām.

Atbildības seguma prasības ir grūtāk novērtēt. Iespējams, ka minimālais ir 100 000 ASV dolāru. Bet jums vajadzētu arī pielāgoties tādiem faktoriem kā, piemēram, cik bieži jums ir apmeklētāji vai cilvēki, kuri nāk un dodas uz mājām un no jūsu dzīvesvietas, kā arī jebkādi uzturēšanas apsvērumi. Piemēram, ja jūs dzīvojat apgabalā, kurā parasti ir sniegs un ledus, un jūs esat atbildīgs par to, lai celiņi un kāpnes būtu skaidri nostiprinātas, jums var būt vajadzīgs plašāks pārklājums.

Runājot par papildu izdevumiem par dzīvošanu, mēģiniet rast saprātīgu aplēsi par to, cik daudz maksās dzīvot viesnīcā 30 dienu laikā, kamēr tiks veikts remonts jūsu nomas īpašumā. Ja tā ir smaga situācija, jums var būt vajadzīgi vairāki mēneši. Bet šī pārklājuma izmaksas var būt augstas.

Nomaiņas izmaksas salīdzinājumā ar faktisko naudas vērtību

Tas varētu būt vissvarīgākais viens faktors, izvēloties nomnieku apdrošināšanas polisi. Tas noteiks, cik daudz jūs saņemsiet no prasības, tādēļ jums jāzina, ko apdrošināšanas uzņēmums izmanto.

Saskaņā ar aizvietošanas izmaksu noteikšanu, apdrošināšanas sabiedrība samaksās pietiekamu summu, lai aizstātu zaudētos posteņus, pamatojoties uz mazumtirdzniecības izmaksām.

Saskaņā ar faktisko naudas vērtību, apdrošināšanas sabiedrība atlīdzinās jums par nolietojuma vērtība. Pieņemsim, ka pirms pieciem gadiem esat nopelnījis 1000 $ par ekrānuzņēmumu, un tas tiek iznīcināts ugunī. Apdrošināšanas kompānija var nolemt, ka televizora vērtība ir tikai 200 ASV dolāru, pamatojoties uz tā vecumu. Tā ir summa, par kuru jums tiks atlīdzināti.

Tagad faktiskā naudas vērtības politika ir lētāka nekā aizstāšanas izmaksu politika. Bet, kā jūs varat iedomāties, viņi arī samaksās daudz mazāk, ja iesniedzat prasību.

Ja vien jūs neesat ieradies iegādāties savus īpašumus blusu tirgū un garāžas pārdošanu ar dziļām atlaidēm, jums būs daudz labāk ar aizstāšanas izmaksu politiku. Tas var maksāt vairāk par prēmiju, bet tas veiks savu darbu labāk, kad katastrofa hits.Cik maksā nomas maksa?

Saskaņā ar Nacionālās Apdrošināšanas komisāru asociācijas (NAIC) īrniekiem apdrošināšana vidēji ir no $ 15 līdz $ 30 mēnesī.

Cik daudz īrnieku apdrošināšanas izmaksas ir atkarīgas no parastajiem faktoriem, kas ietekmē visas apdrošināšanas polises. Tie var ietvert nepieciešamo pārklājumu apjomu, atskaitāmo summu, kuru vēlaties apstiprināt, prasību vēsturi un pat to, kā jūs plānojat izmantot īpašumu.

Bet, ja runa ir par nomnieku apdrošināšanu, ir vairāk konkrētu apsvērumu. Piemēram, jūsu mājdzīvnieku skaits un veids var būt faktors. Dažas šķirnes, par kurām zināms, ka tās ir agresīvākas, radīs augstāku piemaksu. Tā būs koka degšanas kamīns. Iesaistīto personu skaits varētu būt arī skaitlis. Iespējams, jo augstāks skaitlis, jo lielāka iespēja, ka prasība tiks izmaksāta.

Varat arī iekasēt lielāku prēmiju, ja jūs strādājat uzņēmumā ārpus dzīvesvietas. Faktiski dažu veidu uzņēmumiem var būt nepieciešama tirdzniecības politika, nevis standarta nomas politika.

Viens no lielākajiem vienotajiem faktoriem ir īpašuma atrašanās vieta.

Pilsētas atrašanās vietas parasti maksā vairāk nekā lauku ēkas, ņemot vērā ēku ciešāku tuvumu un ugunsdrošību. Ja īpašums atrodas augstā nozieguma zonā, tas var arī palielināt piemaksu. Tātad var atrasties vietā, kas ir vairāk pakļauta dabas katastrofām, piemēram, viesuļvētras un viesuļvētras.

Būtiska ir arī ēkas celtniecības veids. Piemēram, ēkā no ķieģeļiem, nevis koka, būtu zemāka piemaksa. Ēkas vecums varētu arī būt faktors, jo jaunākajām ēkām parasti ir labākas ugunsdrošības funkcijas, piemēram, dūmu signalizācijas un sprinkleru sistēmas.

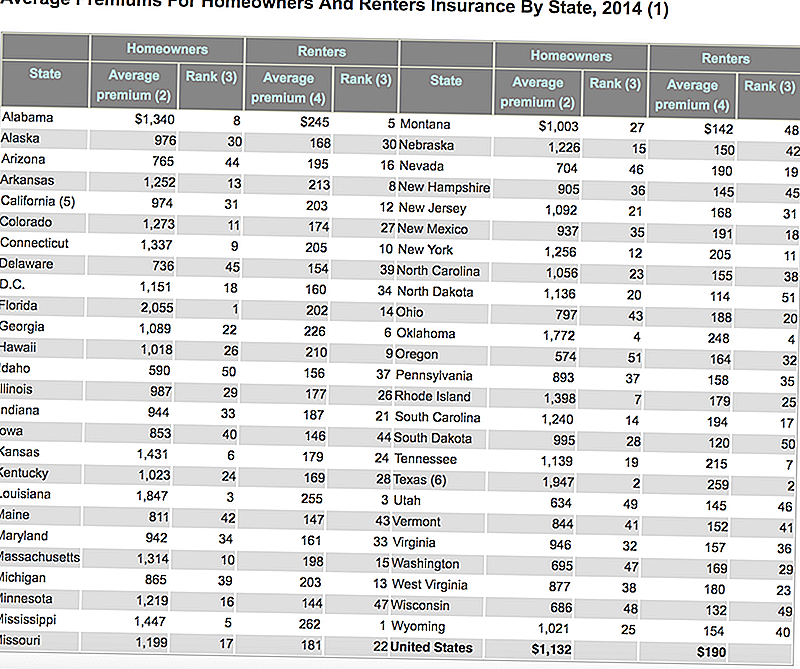

Šeit ir tabula, kuru izdeva Apdrošināšanas informācijas institūts, kurā ir norādītas gan māju īpašnieku, gan nomnieku apdrošināšanas vidējās izmaksas katrā valstī. Paziņojums, kā lēti īrnieku apdrošināšana tiek salīdzināta ar māju īpašniekiem?

Kā samazināt īres maksu apdrošināšanu

Neatkarīgi no situācijas ar jūsu nomnieku apdrošināšanas prēmiju, pastāv veidi, kā jūs varat saglabāt izmaksas uz leju.

Nepērciet lielāku pārklājumu nekā nepieciešams - Veiciet savas mājas inventāra uzskaiti un veiciet pamatotu aplēsi par to, kāda jums ir. Ja tas ir tikai reāli vērts $ 25000, tad jums nav nepieciešama $ 50,000 politika.

Drošības un aizsardzības sistēmas - Rezidences, kurās ir dūmu signalizācija, ugunsdzēšamie aparāti, iekštelpu sprinkleru sistēmas, automātiskās slēdzenes un drošības sistēmas, parasti saņem zemākas piemaksas.

Bundle renters apdrošināšana ar citiem segumiem - Ja jums ir auto, dzīve vai veselības apdrošināšana, apsveriet savu īrnieku apdrošināšanu, izmantojot vienu no šīm politikām. Tas var izraisīt nelielu ietaupījumu prēmijām.

Neizskaidrojamu pieprasījumu vēsture - Tāpat kā visi citi apdrošināšanas veidi, jūsu prasību vēsture būs galvenais faktors piemaksas noteikšanā. Runājot par īrnieku apdrošināšanu, uzņēmumi parasti atskatās vismaz piecus gadus. Ja jums šajā laikā nav iesniegtas prasības, jūs saņemsit vislabāko prēmiju likmi.

Politikas izslēgšana un ierobežojumi - Jūs varat īpaši izslēgt jebkāda veida īpašumu, kas jums patiesībā nav. Piemēram, ja jums nav daudz ceļu par dārgu rotaslietu, jums nevajadzēs segt rotaslietas un kažokādas. Arī jūs varat ietaupīt mazliet naudas, palielinot jūsu atskaitāmo summu no 500 līdz 1000 ASV dolāriem, vai pat augstāk, jums ir šķidruma ietaupījumi, lai segtu starpību.

Ko rūpēties par īrnieku apdrošināšanu

Pastāv vairāki gadījumi, kad jūsu prēmija var būt augstāka vai arī apdrošināšanas sabiedrība var liegt jūsu pieteikumu.

Augsta riska nomnieki

Tas var būt nomas īpašuma atrašanās vietas vai pat noteiktu risku, kas saistīts ar jums kā īrnieku.

Atrašanās vieta var būt faktors, ja jūs dzīvojat augstā nozieguma zonā vai apgabalā, kurā ir bijis virs vidējā ugunsgrēku un citu apdraudējumu skaita. Vietu var uzskatīt par augstu risku, ja tas atrodas pārāk tālu prom no ugunsdzēsības hidrantiem vai ugunsdzēsības vietām. Jūsu prēmijas būs lielākas, ja jūs atrodaties šādā apkaimē, vai arī jūs, iespējams, atklāsit, ka apdrošināšanas sabiedrība vispār nevēlas paplašināt segumu.

Jūs varētu uzskatīt par augsta riska nomnieku, ja pēdējo piecu gadu laikā esat iesniedzis vienu vai vairākas pretenzijas pret savu politiku (tas ir standarta jautājums par īrnieku apdrošināšanas pieteikumiem, tādēļ esiet gatavs). Dažas apdrošināšanas kompānijas, ja jums ir, nepiedāvā nekādu politiku.

Vēl viena iespēja, kas padarīs jūs par augsta riska nomnieku, ir, ja jūs vadāt biznesu ārpus savas mājas. Lai gan situācija "darbs no mājām" parasti nebūs problēma, šķērslis varētu būt uzņēmējdarbības veids, kurā jūs atrodaties un dodaties no dzīvesvietas.

Viens svarīgs piemērs ir tas, vai bērnu aprūpes biznesu izmantojat ārpus savas mājas. Šādai situācijai, bez apdrošinājuma ņēmējiem, iespējams, būs nepieciešama arī uzņēmējdarbības apdrošināšanas polise.

Apakšmuišu izīrēšana

Šajā vietā jūs esat īpašums galvenais nomnieks, bet pēc tam jūs varētu pagaidām iznomāt īpašumu citai pusei. Kamēr nomnieku politikas paredz istabas biedriem un citiem pastāvīgajiem viesiem, viņi parasti nemitīgi veic pārejošus pasākumus. Tas lielā mērā izslēdz iespēju AirBnB klientiem izmantot īres telpas!

Bīstamie vai eksotiskie mājdzīvnieki

Tā kā atsevišķi lolojumdzīvnieku veidi statistiski vairāk var radīt traumas cilvēkiem, apdrošināšanas sabiedrība var vai nu iekasēt no jums augstāku piemaksu par šiem mājdzīvniekiem, vai arī pilnībā atteikties izsniegt politiku.

Tas ir izplatīts gadījums ar dažām suņu šķirnēm. Piemēram, lielākajai daļai apdrošināšanas uzņēmumu būs problēma, ja jums ir pitbuliņš, vācu auns vai citi suņi, kurus uzskata par agresīviem.

Iespējams, ka jums rodas problēma ar dažiem eksotiskiem mājdzīvniekiem. Labs piemērs varētu būt iguāna vai 10 pēdu pitons. Abi ir uzskatāmi par potenciāli bīstamiem un neietilpst parasto mājdzīvnieku definīcijā. Jūs, iespējams, nevarēsiet saņemt īrnieku apdrošināšanas polisi, ja jums ir šāda veida mājdzīvnieks.

Neparasti īpašumi

Iespējas šeit ir bezgalīgas. Piemēram, ja īrnieku politika var ietvert līdz pat 5 000 ASV dolāru apmērā uzņēmējdarbības personiskajā īpašumā, viņiem var būt nepieciešama atsevišķa uzņēmējdarbības politika, ja jums ir uzņēmuma īpašumā 50 000 ASV dolāru.

Tas pats attiecas uz rotaslietām, kažokādām, mākslas darbiem vai senlietām. Ja jums ir preces, kurām ir ievērojama vērtība, vai nu individuāli, vai kolektīvi, jums var būt nepieciešama atsevišķa politika, kas specializējas konkrētajā īpašumā.

Nekad neuzskatīja, ka jūsu politika attiecas uz augstu dolāru vērtību. Tikai tādēļ, ka jums ir 50 000 ASV dolāru pārklājuma veidā, nenozīmē, ka tiek segts $ 10 000 dimanta gredzens!Vai jūs saņemat īrnieku apdrošināšanu?

Ja vien tu neesi tāds cilvēks, kurš dzīvei dodas gaismā patiešām viegla - jums absolūti nepieciešama nomnieku apdrošināšana. Tas nozīmē neko vairāk kā drēbes uz muguras un nakts maisiņu ar tualetes piederumiem. Tas var būt mēbeles, datortehnika, fotografēšanas iekārtas, ģimenes mantojuma lietas, ierīces - jūs to nosaucat. Ja jums kaut ko vērts kaut kas tāds, ka, ja tas būtu pazudis, tas būtu jāaizstāj, tad jums ir jāmaksā īrnieku apdrošināšana.

Nekad nepieņemsim, ka jūsu īpašumtiesības tiks segtas saskaņā ar jūsu īpašnieka māju īpašnieku apdrošināšanu vai jebkuru citu politiku, kas jums varētu būt. Nomnieku apdrošināšana ir ļoti specifisks seguma veids, un jūsu politikas nevar aizstāt.

Izlikt Jūsu Komentāru