Ikviens zina, ka jums vajadzētu mēģināt izņemt pēc iespējas mazāk studentu kredītus. Tas ir tikai veselais saprāts, vai ne? Bet cik liela atšķirība nozīmē, ka studentu aizdevuma parāds ir 20 000 USD vai vairāk? Es domāju, ja jūs dodaties uz "labu" skolu, jūs maksājat nedaudz vairāk, bet jums ir iespēja nopelnīt vairāk naudas - vai arī viņi saka ...

Lielākajai daļai bakalaura studentu, no kurienes jūs dodaties uz koledžu, patiešām nav nozīmes - tas ir par to, ko jūs darāt, kamēr esat tur. Jums ir nepieciešams izveidot savu tīklu, specializēties savas prasmes un iegūt prakses. Tas ir galvenais, lai padarītu koledžu vērtīgu.

Tātad, ko tad, ja jūs devās uz valsts koledžu un tikai aizņemies $ 20,000 pret dodas uz dārgāku skolu un aizņemties $ 40,000? Cik liela starpība tas būtu jūsu dzīvē? Godīgi sakot, tas varētu būtiski atšķirties gandrīz 120 000 ASV dolāru vai vairāk.

Let's sadalīt to uz leju.

Scenārijas iestatīšana

Es nedomāju, ka daudzi koledžas studenti saprastu, cik daudz studentu kredītu 40 000 ASV dolāru nozīmē maksājumus, kad viņi ir ārpus skolas. Dažreiz tas izklausās kā 40 000 dolāru skaņa nav slikta, jo viņi saka tikai izņemt to, ko jūs varat nopelnīt pirmajā gadā. Bet kā tas izskatās? Un kas tas būtu tad, ja jūs tiktu izņemti $ 20 000?

Mūsu scenārijā mēs sagrozām to, kas, šķiet, iztērē starpību starp 20 000 dolāru un 40 000 dolāru lielu summu, un radot šo atšķirību 250 000 USD īpašumā. Kādas ir šīs atšķirības pēc 10 gadu atmaksas plāniem? Cik liela atšķirība ir tikai pašu kapitāla veidošana, nevis tikai parādu samaksa?

Mūsu galvenais pieņēmums ir tas, ka jūs iegūstat tādus pašus ienākumus, neatkarīgi no tā, cik daudz studentu aizdevuma parādu jūs veicat. Tas ļauj mums salīdzināt situācijas.

$ 20,000 Studentu aizdevuma parāds

Vispirms apskatīsim, kā studējošo kredītam sasniedzot 20 000 ASV dolāru, pēc mācību beigšanas izskatās:

Kredīta atlikums | $20,000 |

Procentu likme | 6.8% |

Aizdevuma termiņš | 10 gadi |

Mēneša aizdevuma maksājums | $230.16 |

Maksājumu skaits | 120 |

Kumulatīvie maksājumi | $27,619.31 |

Kopējie procenti tiek maksāti | $7,619.31 |

$ 40,000 Studentu aizdevuma parāds

Tagad šeit ir redzams, kāds studentu aizdevuma parāds ir 40 000 USD. Jūs zinājāt, ka tas būtu vairāk, bet vai jūs sapratāt, ka tas būtu daudz vairāk?

Kredīta atlikums | $40,000 |

Procentu likme | 6.8% |

Aizdevuma termiņš | 10 gadi |

Mēneša aizdevuma maksājums | $460.32 |

Maksājumu skaits | 120 |

Kumulatīvie maksājumi | $55,238.63 |

Kopējie procenti tiek maksāti | $15,238.63 |

Starpība ir 20 000 dolāru

Tomēr maksājumu atšķirība ir tikai puse no situācijas. Reālais ieguvums, ka studentu kredītiem ir mazāk par 20.000 dolāriem, ir tas, ko jūs varat darīt ar šo naudu. 🙂

Pieņemsim, ka izmantojat ikmēneša ietaupījumus 230,16 ASV dolāru apmērā un ieguldāt katru mēnesi 10 gadus. Ja jūs nopelnāt tikai 6% gadā, jūsu nauda būtu pieaudzis līdz 37,396.68 $ - vairāk, nekā jūs kādreiz bija studējošo kredītu. Un vai jūs zināt, kur otrais puisis būtu finansiāli? $ 0.

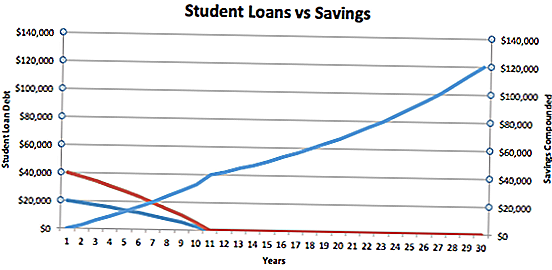

Apskatiet zemāk redzamo diagrammu. Zilā līnija ir $ 20.000 aizņēmējs, un sarkanā līnija ir $ 40,000 aizņēmējs.

Jūs varat redzēt, ka aizņēmējs, kam ir tikai $ 20,000 un katru mēnesi ietaupa naudu, faktiski pārvietojas no negatīvas uz pozitīvo tīro vērtību piecpadsmit gadu laikā. Tomēr $ 40,000 studentu aizdevuma aizņēmējs ir tikai 0 $ neto vērtība 10 gadu laikā.

Sākot ar 10. gadu, lietas kļūst interesantas. Izņemot $ 20,000 mazāk studentu aizdevumos, jūs patiešām piešķirat sev 37 000 dolāru lielu vadību citai personai. Ja mēs skatāmies tikai uz šo naudu - bez papildinājumiem - tā turpinās pieaugt par 6%, līdz tā sasniegs gandrīz 119 936,22 ASV dolārus. Tātad, 30 gadu laikā jūsu "vadība" ir ievērojami pieaugusi.

Apakšējā līnija ir tā, ka jums vajadzētu izņemt tik maz skolēnu kredīta parādu, cik vien iespējams. Ja jūs varat izņemt 20 000 ASV dolāru mazāk, kad sākat skolu, šī nauda var sasniegt 120 000 ASV dolāru, kad jūs tuvojieties pensijai.

Ir svarīgi atzīmēt, ka neviens no tiem neņem vērā studentu kredīta piedošanas iespējas, piemēram, PSLF. Tas var novirzīt vienādojumu, ja jūs kvalificējat.

Vēl viena lieta - iegūt labāko studentu kredīta likmi

Normāls 0 viltus viltus viltus EN-US JA X-NONE

Apjoms, ko jūs aizņemat, acīmredzami ir milzīgs ietekme uz jūsu spēju izkļūt no parādiem un uz ietaupījumiem, bet arī svarīgi ir likme par jūsu studentu aizdevumu aizdevumiem.

Savos iepriekšējos piemēros es pieņēmu likmi 6,8%, bet, ja jūs izņemat privātos studentu aizdevumus, jūsu kredītu likmei un termiņam var būt liela ietekme. Tātad, apmeklējiet vietni, lai pārliecinātos, ka saņemat vislabāko studentu kredīta likmi. Es iesaku lietot Credible, kur jūs varat saņemt un salīdzināt privātos studentu aizdevuma piedāvājumus no daudziem aizdevējiem pēc vienas veidlapas aizpildīšanas.

Profesionālās palīdzības saņemšana ar jūsu studentu aizdevumiem

Vai jums jau ir virs jūsu galvas ar savu studentu aizdevuma parādu? Vai jums ir jāmaksā vairāk studentu aizdevumu nekā jūs veicat?

Ja jūs vēlaties palīdzēt novirzīt studentu aizdevuma parādu vai pieteikties studējošo kredīta piedošanas programmām, mēs iesakām Ameritech Financial. Jūs varat uzzināt vairāk šeit savā tīmekļa vietnē vai zvanīt 24 stundas diennaktī: 1-866-863-3870. Ameritech sertificē visus savus speciālistus, un viņi varēs novērtēt jūsu pašreizējo aizdevumu struktūru un palīdzēs jums iepazīties ar pieteikšanās procesu. Ja jums ir nepieciešams konsolidēt aizdevumus, viņi varēs arī jums palīdzēt.

Kādas ir tavas domas? Vai jums vajadzētu rūpēties par savu izmaksu nākotnes vērtību vai vienkārši maksāt par izglītību šodien?

Populāras Ziņas

10 karjeras iespējas radošajiem cilvēkiem, kuri faktiski vēlas nopelnīt naudu

Walmart vienkārši nomainīja savu Amazon Prime alternatīvu ar šo bezmaksas piedāvājumu

Sausais janvāris bija svēta pieredze. Lūk, ko es ietaupīju - un uzzināju

Lūk, ko darīt tagad, ja esat atkarīgs no Obamacare par veselības apdrošināšanu

Šis 4 SAHM atklāj viņas precīzo budžetu, lai dzīvotu Richly par 36000 $ gadā

Izlikt Jūsu Komentāru