Nelaimes gadījuma apdrošināšana "ir stingri definēta kā jebkāda veida apdrošināšana autovadītājiem, kuru apdrošinātā persona ir samaksājusi par saviem zaudējumiem nelaimes gadījumā savā apdrošināšanas sabiedrībā neatkarīgi no tā, kuru vainu bija nelaimes gadījums.

Turklāt provinces un valsts likumi Kanādā, Austrālijā un Amerikas Savienotajās Valstīs ierobežo personas, kas ir apdrošinātas saskaņā ar "Ne-vainu", tiesības meklēt finansiālu atlīdzību no otras puses.

Kā izpratne par to, kas nav bez vainas apdrošināšana un kā tā darbojas, ietekmē jūs? Vienam no jūsu valstī esošo auto apdrošināšanas likumu trūkumiem var palīdzēt salīdzināt labākās automašīnas apdrošināšanas cenas un izvēlēties ne tikai labāko likmi, bet arī vislabāko atbilstību jūsu vajadzībām. Lasiet tālāk, lai uzzinātu visu par to, kā darbojas bezatlīdzības auto apdrošināšana, un pēc tam nododiet šīs jaunās zināšanas labā veidā, lai ietaupītu naudu.

No-Fault Apdrošināšanas iemesli

Galvenais iemesls ne-vainas apdrošināšanai tika uzsākts:

- Atvieglot ātru apmaksu nelaimes gadījumos cietušajiem.

- Izvairieties no dārgas civilās tiesvedības, kurās jānosaka, kura persona izraisījusi nelaimes gadījumu.

Katru vadītāju maksā viņu apdrošināšanas sabiedrība par zaudējumiem. Apdrošināšanas sabiedrības noteiks, kurš autovadītājs ir vainīgs, un šis autovadītājs tiktu klasificēts kā lielāks risks, kas paaugstinātu šo transportlīdzekļa prēmiju.

Ceļu apdrošināšanas uzņēmumi to redz

Teorētiski transportlīdzekļa vadītāja apdrošināšanas sabiedrība nevar būt neizdevīgā situācijā, jo šī sabiedrība izmaksās atlīdzību, par kuru tā nevarēs iekasēt augstāku prēmiju, lai atgūtu šīs izmaksas. Tomēr visām apdrošināšanas sabiedrībām vajadzētu būt aptuveni vienādam skaitam vainīgo un bez vainas draiveri, un šāds neizdevīgums būtu pat izmaksas par visiem maksājumiem par visiem nelaimes gadījumiem.

No-Fault apdrošināšana ASV

Daudzās ASV valstīs joprojām ir atbildības sistēma, kuras pamatā ir "tradicionālie zaudējumi", kas uzsver nepārprotamu neuzmanību. Tomēr vismaz divpadsmit valstis ir pieņēmušas likumus auto apdrošināšanai bez vainas, kas ierobežo medicīnisko izdevumu un algu zaudējumu atlīdzību nelaimes gadījumā cietušajam no citiem negadījumā iesaistītajiem autovadītājiem tikai tām summām, uz kurām neattiecas cietušā apdrošināšana. Ja runa ir par "sāpēm un ciešanām", cietušais var pieprasīt finansiālu labumu tikai tad, ja kaitējums tiek uzskatīts par "nopietnu".

No-Fault Apdrošināšanas sliekšņi

"Smagu" kaitējumu var definēt divos veidos, vai nu kā naudas summu, ko sauc par medicīnisko izdevumu "kvantitatīvo slieksni", vai subjektīvu kaitējuma novērtējumu, ko sauc par "kvalitatīvu slieksni". Kad ir sasniegts šis slieksnis, tad var sākt tiesvedību atgūt ekonomiskos zaudējumus.

Skaits kā slieksnis

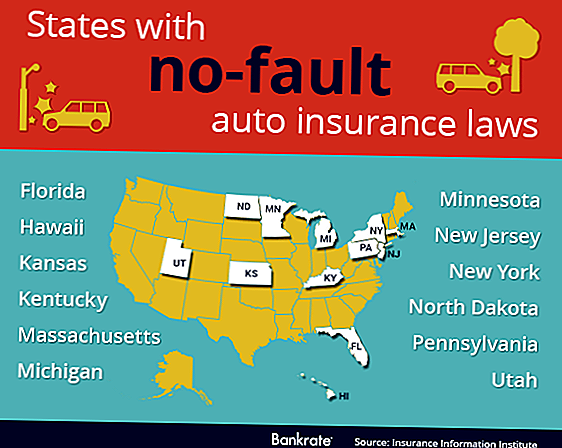

"Kvantitatīvais slieksnis" tika pieņemts Kanādas provincē Saskatchewan un šādās ASV valstīs:

- Havaju salas

- Minesota

- Masačūsetsa

- Jūta

- Kentuki

- Kansas

- Ziemeļdakota

Laika gaitā šādai robežvērtībai jābūt pieļaujamai, lai atbilstu inflācijai, vai skaitlis kļūst bezjēdzīgs. Kā iespējamo trūkumu, kad šis slieksnis ir spēkā, šķiet, ka nelaimes gadījuma upuriem un viņu ārstiem ieteicams palielināt medicīniskās izmaksas, lai sasniegtu šo slieksni, pievienojot nevajadzīgus testus un nevajadzīgas procedūras.

Subjektīvs slieksnis

Kanādas Ontario provincē un sekojošajās ASV valstīs tika noteikts "kvalitatīvs slieksnis":

- Pensilvānija

- Ņūdžersija

- Ņujorka

- Michigan

- Florida

Šis slieksnis novērš gan nepieciešamību saskaņot inflāciju, gan stimulu palielināt medicīniskās izmaksas, lai sasniegtu noteiktu summu.

Tomēr šā novērtējuma subjektīvais raksturs liek radīt vairāk vārdu, kas jādefinē vai atstāj tiesā pēc interpretācijas. Piemēram, "nāve" ir nepārprotama. Bet, kāds "sagrozīšanas" apjoms tiek uzskatīts par nozīmīgu? Vai šāds pasākums atšķiras starp kādu veco un kādu jauniešu vai starp vīrieti un sievieti?

Teiksim tikai sakot, ka abām robežvērtībām ir savas priekšrocības un to trūkumi, un atstāj to pie tā.

Neatbilstības pašreizējais statuss

Laikā no 1970. līdz 1975. gadam divdesmit četri valdības un vairākas Kanādas provinces ieviesa zināmu transportlīdzekļa vadītāja apdrošināšanas likumu. Vienīgais "tīrais" bez vainas likums ir spēkā Kanādas provincēs Manitobā un Kvebekā.

Vairākās Amerikas Savienotajās Valstīs patērētājam ir dota izvēle, iegādājoties vai atjaunojot apdrošināšanas līgumu par "pilnīgu neatļautu kaitējumu", tradicionālo neuzmanības pierādīšanas metodi vai "ierobežotu delitu", kas citādi pazīstams kā vainas neesamība. Noklusējums, kurā patērētājs nav izdarījis izvēli vienā vai otrā veidā, dažās valstīs ir "pilnīgs kaitējums" un citos gadījumos - "ierobežots kaitējums".

Sadursmes apdrošināšana

Lai gan mēs apspriežam apdrošināšanu bez vainas, ir jānošķir atbildības apdrošināšana un sadursmju apdrošināšana. Nelaimes gadījumā var tikt bojāts jūsu automašīna, otra vadītāja mašīna, otra vadītāja un cita manta.

Sadursmes apdrošināšana vienmēr maksā par jūsu automašīnas remontu neatkarīgi no situācijas. Ja jums nav sadursmes apdrošināšanas un ir nelaimes gadījums, tad jūs pats samaksājat sava automašīnas remonta vai atjaunošanas izmaksas. Sadursmes apdrošināšana nekad nemaksā par cita autovadītāja remontu vai īpašumu - tas ir, par ko ir atbildīga apdrošināšana.

Civiltiesiskās atbildības apdrošināšana

Jums vienmēr ir jābūt atbildības apdrošināšanai jūsu automašīnai ASV vai Kanādā.

Ja abu transportlīdzekļu vadītājiem ir spēkā nelaimes gadījuma apdrošināšana, tad atbildības apdrošināšana attiecas tikai uz īpašuma bojājumiem un otru transportlīdzekļa vadītāju, jo katra vadītāja sadursmes apdrošināšana, ja tāda ir, sedz paša automašīnas bojājumus.

Ja nelaimes gadījuma apdrošināšana nav spēkā, tad vainīgā vainas civiltiesiskās atbildības apdrošināšana samaksās par transportlīdzekļa vadītāja transportlīdzekļa bojājumu ne vainas dēļ. Ja tiek konstatēts, ka vaina ir 50/50, tad transportlīdzekļa remontam nevajadzēs pildīt atbildības apdrošināšanu, un katra autovadītāja sadursmes apdrošināšana, ja tāda ir, samaksās par transportlīdzekļa vadītāja automašīnu bojājumiem.

Atbildība un bezatbildība

Bet mēs vēl neesam skaitījuši medicīniskos izdevumus par otru vadītāju - šajā apgabalā ir vietas, kur šie skaitļi strauji palielinās. Šeit mācība ir tāda, ka obligātā minimālā atbildības apdrošināšana, pat ja tā nav vainas gadījums, nav pietiekama, lai segtu transportlīdzekļa radīto zaudējumu un medicīnisko izdevumu iespējamās kopējās izmaksas, kas radušās negadījuma rezultātā.

Par autoru: Susan ir personīgais finanšu ārštata rakstnieks un viss naudas taupīšanas guru. Viņa sniedz ieguldījumu mājas lapā, lai salīdzinātu automašīnas apdrošināšanas cenas un, ja viņa nav aizņemta rakstīšana, izpēte vai bēru noķeršana no vietas uz vietu, viņa parasti var būt iegravēta ar labu grāmatu. Susan nav apstiprināts vai saistīts ar LPL Financial.

foto kredīts: TheTruthAbout

Populāras Ziņas

Kā jūs varat piedalīties mazo uzņēmumu sestdienā, nezaudējot banku

Vecāki, domājot par pieteikšanos dalībai Costco? Lasīt šo pirmo

Vai doties atpakaļ uz skolu kā pieaugušo? Apskatiet šos 19 stipendijas

Lūk, kur nokļūt KitchenAid maisītājā 60% off Black Friday

7 Jautrīgi vilinošas melnās piektdienas piedāvājumi jums pilnīgi nevajadzētu nopirkt

Izlikt Jūsu Komentāru