Pirms divām nedēļām es biju čatā ar lasītāju, kurš pētīja zemu izmaksu indeksu fondus. Es biju tik satraukti, jo vēlējās uzzināt par izdevumu attiecību, komisijas maksu, maksu un daudz ko citu. Lai gan es runāju par finansējumu visu laiku, joprojām reti ir kāds ieinteresēts ilgu laiku.

Pēc nedaudz sarunu satikšanās man jautāja, kas viņam tik interesējās par tēmu. Viņam likās, ka viņš dara pietiekami labi. Viņam noteikti bija ieguldāmi līdzekļi, viņš bija ceļā uz pensionēšanos, un viss likās labi.

Viņš man teica - "Es jūtu, ka mans padomdevējs nespēj vadīt mani pareizajā ceļā, pamatojoties uz to, ko es izlasīju tiešsaistē tādās vietnēs kā jūsu."Es viņam lūdzu man nedaudz izstrādāt.

Viņš teica - "Mans padomnieks pastāvīgi runā par to, kā viņš ir North Carolina populārākais izpildītājs. Tomēr visur, kur es lasu tiešsaistē, saka investēt ar zemas izmaksas Vanguard līdzekļi. Kad es to pieminēju viņam, viņš mainīja tēmu vai novirza uz citām tēmām. Tas liek man justies ...'

Papildus tam, ka jums nevajadzētu justies šādā veidā ar finanšu konsultantu, esmu stingri pārliecināts, ka jūsu finanšu konsultantam ir jābūt ļoti pārredzamam ar jums izmaksām. Kad šis lasītājs ar mani dalījās savā portfolio, man bija tik skumji ...

Ieguldījumu maksas ir paskaidrotas

Kā šis lasītājs iekasē maksu

Šis lasītājs bija viņa konts un finanšu konsultants vienā no lielākajiem diviem nosaukumiem finanšu uzņēmumiem valstī. Attiecībā uz šo privilēģiju, lasītājs maksā pirmo reizi 40 ASV dolārus gadā par pirmo kontu, 20 ASV dolārus gadā otrajam kontam un 48 ASV dolārus gadā viņa aiziešanas kontā.

Uz zemes virsmas maksāt finanšu padomdevēju ir tikai 108 ASV dolāri gadā, ir labs darījums. Mans lasītājs tika sajūsmā par šīm maksām, jo īpaši tāpēc, ka viņa finanšu padomnieks "vainoja viņus par DOL Fiduciary Rule un Lielo valdību", bet, sapratuot, ka viņi bija diezgan zemi, viņš jutās labāk. Bet maksa tur tiešām neapstājas.

Kur viņš patiešām iekaroja maksu, bija viņa portfelī. Šis padomnieks viņam nodeva šādus līdzekļus:

Fonda nosaukums | Simbols | Izdevumu attiecība | Front-End Load | Dīleru komisija |

|---|---|---|---|---|

Hartford Sabalansētais fonds - A klase | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Dividendes & Growth Fund - A klase | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap fonds - A klase | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford pašu kapitāla ienākuma fonds - A klase | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap vērtības fonds - F klase | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - I klase | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - A klase | AGTHX | 0.64% | 4.50% | 3.50% |

Amerikas fondu AMCAP fonds - F3 klase | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - klase 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Šeit ir svarīgi atzīmēt, ka tie ir ļoti dārgi fondi piederēt. Daudzi no šiem fondiem tur ne tikai frontālo pārdošanas slodzi, bet arī ļoti augstu izmaksu attiecību, un daudzi maksā arī 12B-1 maksu.

Turklāt ir dīvaini arī aktīvu izvēle. Mēs neievērojām pārāk daudz informācijas par kontu tipiem, taču viņš piekrita, ka viņa padomdevējs pārvaldīja parastu kontu, vecuma kontu un 529 koledžu ietaupījumu plānu. Tātad, manuprāt, tas, ka aiziešanas pensijas kontā viņš vēlas ar dažiem bezatlīdzības fondiem, jo viņš nevarēja pamatot lielu pārdošanas apjomu kā fiduciāru.

Tāpēc šeit ir biedējoša daļa. Apskatiet, cik daudz viņš maksā par šo "finanšu konsultantu" (dolāros):

Simbols | Dolāra summa | Pārdošanas maksa | Komisijas maksas | Gada izdevumu maksa |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Kopā | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Jā ... vai jūs redzat, cik daudz šis puisis maksā par savu 199,000 dolāru portfeli - VAI VAIRĀK!

Un šis finanšu padomnieks - viņš par komisijas maksu maksā 7,427.50 ASV dolārus, pieskaitot 108 dolārus par konsultāciju maksu gadā. Kad jūs pievienojat rēķina attiecību, šis portfelis iegulda ieguldītājam 11004,71 dolāru 1. gadā. Un potenciāli maksā ieguldītājs 1 879,21 ASV dolāru vai vairāk gadā pēc tam!

Būtu arī jāpiemin, ka ir ļoti iespējams, ka šī persona vismaz reizi gadā "no jauna līdzsvaro" savus klientu portfeļus - tas nozīmē, ka viņa kabatā ir vairāk komisiju. Visi pie viņa klienta rēķina.

Tas, ko es nedomāju, ka viņš saprata, bija tas, ka viņa 40 000 ASV dolāru ieguldījums sākās 37 700 ASV dolāru apmērā, pateicoties pārdošanas maksai - tādēļ viņš jau ieguldīja neizdevīgākā situācijā. Tad jūs pievienojat milzīgas ikgadējās maksas papildus tam!

Es personīgi domāju, ka tas ir ļoti nepareizi. Un kāda problēma ir saistīta ar to, ka šis padomdevējs nebija pārredzams ar savu klientu. Ja padomnieks ir pārredzams un kāds vēlas maksāt - tas ir viens lieta. Bet, kad klients paliek tumsā par patiesajām savām investīciju izmaksām - manuprāt, tam vajadzētu būt noziedzīgam.

Kāds zemu izmaksu portfelis izskatās LIke

Aplūkojot šo puišu portfeli, es pat nezinu, vai tas patiešām padara daudz jēgas.

Bet, ņemot vērā argumentus, pieņemsim, ka tā ir. Vai mēs varētu veidot daudz zemāku izmaksu portfeli? 100% jā.

Lūk, kāds ir līdzīgs zemu izmaksu portfelis. Paziņojums Es apvienoju pāris fondus vienā un tajā pašā fondā, lai palielinātu kapitālus. Viņam vajadzīgie ieguldījumi nebija jēgas, bet to varēja izdarīt, izvēloties pensijas kontu.

Arī mēs izvēlējāmies Vanguard 529 portfeli, lai atdarinātu pašreizējo 529 plānu. Plāna izvēle var atšķirties, un tas varētu būt lietderīgi, lai atvērtu valstij specifisku plānu.

Hartford Sabalansētais fonds - A klase (ITTAX)

Hartford Dividendes & Growth Fund - A klase (IHGIX)

Hartford MidCap fonds - A klase (HFMCX)

Hartford pašu kapitāla ienākuma fonds - A klase (HQIAX)

Hartford MidCap vērtības fonds - F klase (HMVFX)

Hartford International Opportunity Fund - I klase (IHOIX)

American Funds Growth Fund America - A klase (AGTHX)

Amerikas fondu AMCAP fonds - F3 klase (FMACX)

Amerikas fondu izaugsmes fonds - klase 529A (CGFAX)

Vanguard Bilance Index Fonds - Admiral's Akcijas (VBIAX)

Vanguard Dividend Apbalvojumu fonds - Admiral's Akcijas (VDADX)

Vanguard MidCap indekss fonds - admirāli akcijas (VIMAX)

Vanguard pašu kapitāla ienākuma fonds - admirāļu akcijas (VEIRX)

Vanguard MidCap vērtības indekss - Admiral's Shares (VMVAX)

Vanguard Total International Index - Admiral's Shares (VTIAX)

Vanguard izaugsmes indeksa fonds - admirāļu akcijas (VIGAX)

Vanguard izaugsmes indeksa fonds - admirāļu akcijas (VIGAX)

Vanguard 529 izaugsmes indeksa portfelis (fonds 4517)

Simbols | Izdevumu attiecība | Dolāra summa | Pārdošanas maksa | Komisijas maksas | Gada izdevumu maksa |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

4517. fonds | 0.24% | $9,000 | $0 | $0 | $21.60 |

Kopā | | $199,000 | $0 | $0 | $176.60 |

Vienkārši ieguldot zemu izmaksu portfelī, mēs varējām samazināt kopējās izmaksas no 11 004,71 ASV dolāra līdz tikai 176,60 ASV dolāriem. Tas ir par 99% samazināt izmaksas.

Pieņemsim, ka pat vēlaties maksāt tikai finanšu konsultantu, kas palīdzēs jums to noteikt. Nu, tas visticamāk būtu vienreizējs maksa aptuveni 1000 ASV dolāru apmērā. Pat ja jūs to pievienojat, pirmajā gadā jūs maksājat tikai 1 176,60 ASV dolāru, kas ir par 90% mazāks nekā ar šo finanšu konsultantu.

Ne tikai tas, bet ikgadējās maksas ir ievērojami zemākas. Sākotnējais portfelis ieguldītājam izmaksāja $ 1,879.21 gadā! Šis jaunais portfelis ar zemu izmaksu ieguldījumu fondiem tikai iegulda ieguldītājam 176,60 dolārus gadā! A Gada izdevumu samazinājums par 91%!

Kāda veida maksa (un vārdi) ir jāņem vērā

Šodienas pasaulē jūs varat ieguldīt bez maksas. Ir vairāki pakalpojumi, un daudzi lielie uzņēmumi, kuriem ir bez komisijas maksas ETF, bez konta minimālajām IRA un bezmaksas akciju tirdzniecība.

Un finanšu konsultāciju cena arī ir ievērojami samazinājusies. Ja vēlaties, lai robo-konsultants jums automātiski ieguldītu, Betterment maksā tikai 0,25% gada maksu.

Fakts ir tāds, ka jums vajadzētu koncentrēties uz to, lai izvairītos no maksām - maksa ir lielākā izmaksu ieguldītājiem ilgtermiņā. Tātad, lai tos samazinātu, ir jābūt jūsu galvenajai prioritātei. Bet kas tev ir jāuzmanās?

Tirdzniecības slodze / iekraušanas līdzekļi - Lielākā nodeva, kas skāra mūsu lasītāju, bija pārdošanas apjoms. Gandrīz visi līdzekļi, kurus viņa finanšu padomnieks viņam ievietoja, bija "ielādētas" - tas nozīmē, ka viņam bija jāmaksā ieguldījums. Šajā gadījumā tas gandrīz vienmēr bija 5,75% uz priekšu. Un finanšu konsultants saņēma komisiju no šīs slodzes 4,75%.

Vai jūs saprotat, kāpēc finanšu konsultanti var būt motivēti vadīt klientus iekraujamos kopfondos? Tas bija tas, kur šim padomniekam bija liela nauda. Gada maksa nebija nekas (tikai 108 USD gadā). Bet šis padomnieks šim investoram maksāja gandrīz 7500 dolārus.

Vēl sliktāk, mēs varējām atrast lētākus līdzekļus visiem ieguldījumiem, kurus šim finanšu konsultantam ir atvēlēts klients. Manuprāt, tas nav klienta fiduciāro interešu labā. Es patiešām brīnos, kā finanšu padomnieks to pamatotu tiesā, ja viņš tiktu iesūdzēts?

Apakšējā līnija ir izvairīties no kopfondiem, kuriem ir pārdošanas apjoms. Jūs varat darīt labāk.

Izdevumu attiecība - Nākamā lielākā nodeva, kas ir ļoti uzmanības centrā, ir izdevumu attiecība. Tas ir jūsu ieguldījuma procents, ko katru gadu apmaksājat kopfondu / ETF uzņēmumam. Tā ir ikgadēja maksa, tādēļ tā ir saistīta ar jūsu ieguldījumu.

Daudziem pamata ETF un kopfondu izdevumu attiecība ir mazāka nekā 0,25%. Vislabākie izdevumu rādītāji ir samazinājušies par 0,03% līdz 0,06%. Ja pamanāt mūsu lasītāja stāstu, viņš ne tikai pārdod iekrautus kopfondus, bet katram no šiem fondiem bija izdevumu attiecība virs 1%. Tas ir neticami augsts (un, manuprāt, tas būtu jāaizliedz).

Raksturīgi, ka jūsu izdevumu attiecība būs mazāka ar akciju indeksu fondiem un lielāku ar obligācijām un starptautiskiem fondiem. Maksas ir tikai augstākas attiecībā uz šāda veida ieguldījumiem. Apakšējā līnija šeit - meklēt zemāko izdevumu attiecību iespējams.

Komisijas - Komisija maksā brokerim par ieguldījumiem. Piemēram, Fidelity ir $ 4.95 komisijas, bet tām ir arī daudz bez komisijas maksas ETF.

Jums vajadzētu meklēt, lai vienlaikus novērstu komisijas. Bet izvairieties no komisijas maksas uz augstāku rēķina rādītāju rēķina.

Piemēram, ja jums ir bez komisijas maksas fonds ar 0,10% izdevumu attiecību, un ETF, ka jums būs jāmaksā 4,95 ASV dolāri par, bet tā ir tikai 0,06% izdevumu attiecība - ieturiet zemāku izdevumu attiecību. Tā kā tas ir daļa no jūsu ieguldījuma, tas ir vairāk naudas nekā jebkura komisija!

Šajā piemērā, ja mēs ieguldījām $ 20,000 - izdevumu attiecība 0,10% apmērā ir 20 ASV dolāri. Par 0.06% gadā tas ir 12 ASV dolāri gadā - ietaupījums 8 USD gadā - jau pārvarot komisijas izmaksas tikai 4,95 ASV dolārus.

"Top finanšu konsultants" - Ja jūs kādreiz esat dzirdējuši finanšu konsultantu, kurš lepojas par to, ka viņi ir lielākais finanšu konsultants savā uzņēmumā vai reģionā, meklējiet precizējumu. Redzi, daudzi uzņēmumi iekšēji vērtē savus padomdevējus, cik daudz naudas viņi iekasē uzņēmumā vai cik lielu komisiju viņi nopelna.

Kā ieguldītājs, tas varētu būt pretējs metrikas veids, ko vēlaties saņemt no sava finanšu konsultanta. Jūs nevēlaties strādāt ar padomdevēju, nopelnot visvairāk komisiju - jo viņi par jums maksā šīs komisijas!

Tagad daži klasifikāti var būt noderīgi, bet tikai rūpīgi pārbaudiet, pirms strādājat ar kādu citu.

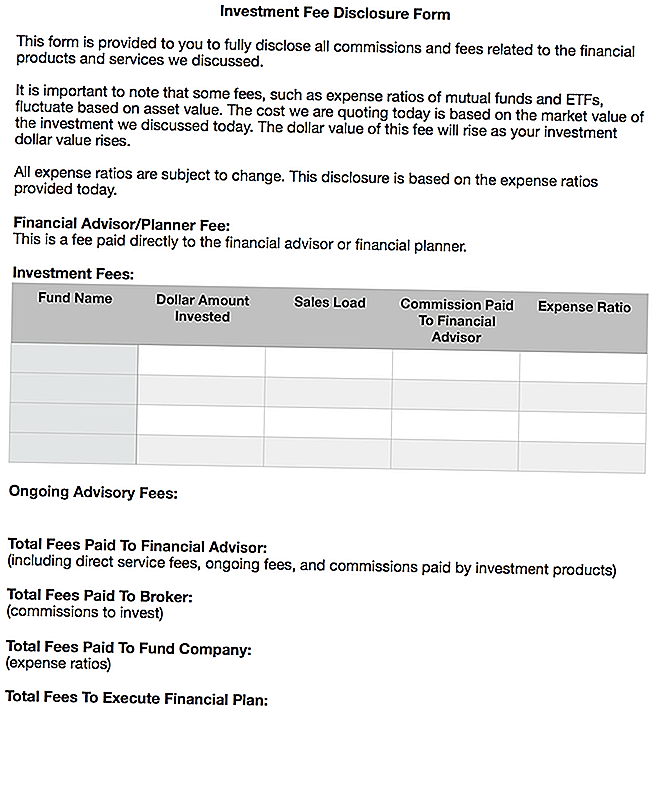

Mans sapnis par to, cik godīgi finanšu konsultanti izpauž savas nodevas

Skumji ir tas, ka ir nepieciešams daudz laika un pūļu, lai noskaidrotu, ko jūs faktiski maksā savs finanšu padomnieks. Es pavadīju apmēram stundu, pētot maksu, izdevumu attiecības un komisijas, kuras finanšu padomnieks saņēma par šo rakstu. Un lielākā daļa cilvēku to nedarīs.

Es tiešām ar vairāk padomdevēju bija priekšā, godīgi un pārredzami par viņu maksu. Tas ir iemesls, kāpēc es patiešām vēlētos maksāt tikai finanšu plānotājus. Jūs maksājat vienotas likmes priekšā un saņemat finanšu plānu, kuru var izpildīt.

Tomēr es pat nezinu, vai tas ir pietiekami tālu, lai cilvēkiem būtu jāzina par viņu ieguldījumu maksu. Es domāju, ka mēs esam daudz paveikuši, atklājot maksas par hipotēkām, automašīnu aizdevumiem, kredītkartēm un daudz ko citu, taču ieguldījumi joprojām ir ļoti tumšs.

Es novēlu, ka godīgi finanšu konsultanti apvienotu vienas peidžeru maksas atklāšanu, un viņiem būtu jāpāriet ar klientiem. Pēc tam klientam vajadzētu pierakstīties uz to.

Es to domāju šādi:

Esmu augšupielādējis šīs veidlapas Word dokumentu, ja kāds vēlas to izmantot un / vai modificēt. Šeit jūs varat lejupielādēt kopiju: Ieguldījumu maksas atklāšanas veidlapa

Es domāju, ka šāda veida veidlapa nodrošinās lielu pārredzamības līmeni attiecībā uz izmaksām, kas saistītas ar ieguldījumiem, finanšu konsultācijām, patiesām uzticības interesēm un citiem jautājumiem.

Nobeiguma domas

Es tiešām to ienīstu, kad redzu lasītājus sliktos apstākļos. Es nedomāju, ka tas ir pareizi, kā šī lasītāja finanšu padomdevējs izveido savus ieguldījumus. Tomēr šī diemžēl ir izplatīta prakse, un es to dzirdēju diezgan mazliet.

Tas ir viens no iemesliem, kāpēc es nolēmu neveikt finanšu pakalpojumus pēc internēšanas pie brokeru darījumiem, kas darīja līdzīgas lietas. Tas vienkārši iztulkojās.

Šodienas pasaulē jūs varat izveidot zemu izmaksu portfeļu un ietaupīt tūkstošiem dolāru. Ja vēlaties vai jums ir nepieciešams padoms, samaksājiet par to, bet tikai pārliecinieties, vai pilnībā saprotat, par ko maksājat, un visas saistītās izmaksas.

Ja pēc finanšu plāna saņemšanas jūs neesat apmierināts pat pārvaldīt savu portfeli, tad, meklējot robotu konsultanta pakalpojumus, piemēram, Betterment, ir lielisks veids, kā iet. Par nelielu samaksu (0,25% no aktīviem) viņi rūpējas par visu, sākot nobeigt. Viss, kas jums jādara, ir pārskaitīt naudu kontā - tik vienkārši.

Apakšējā līnija ir tāda, ka jums nevajag iztikt, lai iegūtu stabilu finansiālu padomu. Un jums vienmēr vajadzētu zināt, ko jūs maksājat.

Kādas ir jūsu domas par šo? Vai jūs esat izmantojuši (vai redzējāt, ka tas notiek)? Vai jūs domājat, ka fiduciārajam noteikumam jābūt stingrākam, atklājot ieguldījumu izmaksas un maksas?

Populāras Ziņas

Šis puisis pagriezis automašīnu 3 stundu laikā un iegādājies 1800 $ peļņu. Lūk, kā

Lūk, ko tu uzzinies, kad strādājat Ben & Jerry 35 gadus

Vai tu būtu tikpat smags kā šis tētis mācīt tavu bērnu par naudu?

Vai vēlaties strādāt mājās? Šie 5 uzņēmumi strādā tieši tagad

Cik daudz 1% nopelna savā valstī? Jūs varētu būt pārsteigts

Izlikt Jūsu Komentāru