Ikvienam patīk runāt par to, cik daudz viņi iegulda viņu 401 (k) plānos vai par to, cik daudz viņi būtu jādod ieguldījums to 401 (k) plānos.

Tas ir svarīgi bez šaubām.

Bet lielāks jautājums ir jābūt beigu spēle. Tas ir cik daudz jums vajadzētu būt jūsu 401 (k).

Tas ir reāls panākumu vai neveiksmju rādītājs jebkuram pensionēšanās plānam, kas ietver galveno 401 (k).

Tas ir grūts piedāvājums. Visi ir citā situācijā, ciktāl tas attiecas uz vecumu, ienākumiem, tūlītēju finansiālo stāvokli un riska toleranci.

Nav zinātniskas metodes, kā noteikt, cik daudz tu vajadzētu būt jūsu 401 (k), bet mēs gatavojamies, lai to izdarītu, tuvojoties tam no vairākiem dažādiem leņķiem.

Mēs to sadalīsim šādā veidā ...

Satura rādītājs - par to, ko mēs iekļausim šajā ziņojumā:

- Amerikas amerikāņu pensionēšanās valsts - tā ir jāuzlabo!

- Tikai pietiekoši liela nozīme darba devēja spēles maksimālajam iznākumam

- Jums jāiesaista vismaz 20% no jūsu ienākumiem pensijā

- Nejauši izvēlaties ieguldījumus jūsu 401 (k)

- Un neļaujiet saviem kolēģiem pastāstīt, kādas investīcijas izvēlēties vai nu!

- Kamēr tu to esi - paliek prom no mērķa datuma fondiem

- Ja jums ir Roth 401 (k), izmantojiet to

- Neaizmirstiet par Roth IRA, pārāk

- Cik daudz jums ir 401 (k)?

Sāksim ar sliktas ziņas pirmā ...

Amerikas amerikāņu pensionēšanās valsts - tā ir jāuzlabo!

Ideālā pasaulē vidusmēra cilvēks pensionētu pensiju plānā vai nu ar septiņdimensiju 401 (k) plānu, vai arī vismaz virzītos uz šo vispārējo virzienu.

Bet tas nav tas, kas notiek.

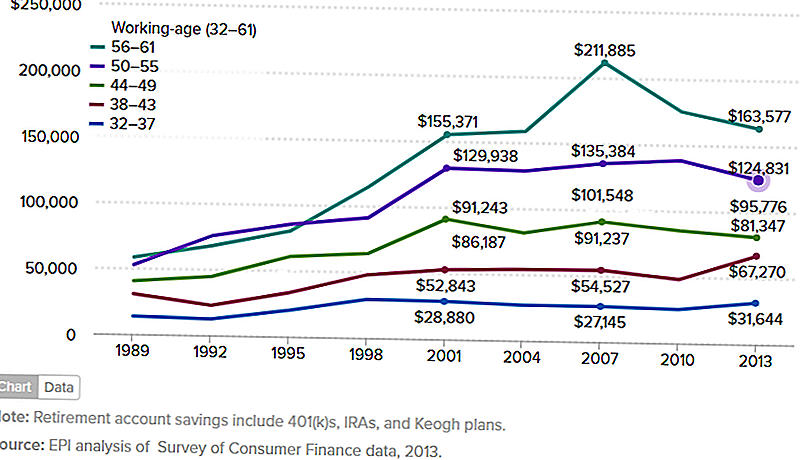

Zemāk redzamajā tabulā redzams, kāds ir pensijas konta ietaupījums ģimenes no 1989. līdz 2013. gadam. Es patiešām vēlētos atrast objektīvu, autoritatīvu avotu, kas nodrošina atjauninātu informāciju.

Galu galā, 2013. gads bija pirms četriem gadiem, kopš tā laika mēs esam gaidījuši akciju tirgu. Bet tas nozīmē, ka diagrammā esošie skaitļi tagad gandrīz noteikti ir lielāki.

Bet, ja tas tā ir, tālāk minētie skaitļi attiecas uz ģimenēm, nevis privātpersonām. Turklāt, papildus 401 (k) plāniem, viņi veic dažādus pensionēšanās plānus, tostarp IRA un Keogh plānus.

Es esmu nobažījies par to, jo 401 (k) plāns ir labvēlīgākais no visiem pensionēšanās plāniem.

Ja zemāk redzamā diagramma ir jebkura norāde, 401 (k) skaitļi ir pat zemāki. Tas nozīmē, ka cilvēki nepilnīgi neizmanto to, kas varētu būt labākais pensionēšanās plāns.

(Avots: Ekonomikas politikas institūts - ASV amatpersonas amatpersona, 2016. gada 3. marts)

Diagrammā redzamas ģimenes pēc vecuma grupām, bet vissvarīgākie ir vecumā no 50 līdz 55 gadiem un no 56 līdz 61 gadiem.

Tie ir cilvēki, kuri atrodas uz klāja, lai dotos pensijā.

Un, ko mēs redzam, 50-55 grupas vidējais rādītājs ir mazāks nekā 125 000 USD, savukārt vecākajai grupai, kas gatavojas pensionēties, ir tikai nedaudz virs 163 577 USD.

Man ir problēmas ar abiem numuriem nedz attālums nav tuvu tam, ka tam ir pietiekams skaits reālās pasaules pensijas.

Tikai pietiekoši, lai maksimāli palielinātu darba devēja rezultātu

Es bieži iesaku dot vismaz 401 (k) plānu, lai panāktu maksimālo darba devēja atbilstību.

Ja darba devējs sasniedz 50% līdz 3%, tad jūs ieguldāt 6%. Tas dos jums kopējo iemaksu 9% gadā.

Bet ar šo ieteikumu rodas problēma.

Tas nav tā, ka tas ir slikts padoms - tas, protams, ir jēga tiem, kas cīnās ar finansiāliem ierobežojumiem, un tiem ir nepieciešams minimālais iemaksu līmenis.

Problēma ir tad, kad minimālais ieguldījums kļūst par maksimālais ieguldījums. Nav šaubu, ka 9% ir daudz labāk nekā nekas. Bet, ja jūs plānojat doties pensijā, tas nesaņems darbu!

Cita problēma ir tā, ka darba devēja spēles parasti notiek ar garantēšanas periodu. Tas varētu būt līdz pieciem gadiem.

Ja jūs paliksit darbā ievērojami mazāk, jūs zaudēsiet daļu vai visu spēli. Tas samazināsies līdz jūsu 6% ieguldījumam.

Piemērs tam, ka ieguldījums ir pietiekami liels, lai maksimāli palielinātu darba devēja atbilstību

Pieņemsim, ka jums ir 35 gadi, un nopelniet 50 000 ASV dolāru gadā.

Jūs ieguldāt 6% no jūsu algas jūsu 401 (k) plānam, un jūsu darba devējs saskan to ar 50% vai 3%.

Nākamo 30 gadu laikā jūs nopelnīsit vidējo peļņas rādītāju 7% apmērā no jūsu ieguldījumiem.

Līdz tam laikam, kad jums ir 65 gadi, jums būs 441 032 dolāri.

Tas var šķist daudz naudas, no kurienes jūs šobrīd esat. Bet, kad pensionēšanās apritēs, tas, iespējams, būs nepietiekams.

Lūk, kāpēc: tas tiek dēvēts par drošu noņemšanas likmi.

Tas apgalvo, ka, ja jūs ierobežosiet savu izņemšanu no jūsu pensijas plānu līdz aptuveni 4% gadā, jūs nekad pārspēt savu naudu. Jūs varat redzēt tā gudrību, vai ne?

Bet pensijas portfelis 441,032 ASV dolāru apmērā ar izņemšanu 4% apmērā ir tikai 17,641 $ gadā, un tas ir tikai 1470 $ mēnesī.

Tā kā vairums darba devēju vairs nesniedz tradicionāli noteiktus pabalstu pensiju plānus, jums par to jādzīvo, kā arī jūsu sociālā nodrošinājuma pabalstu.

Pieņemsim, ka jūsu sociālā nodrošinājuma pabalsts ir 1 500 USD mēnesī.

Kāda veida pensija jums būs ar ieņēmumiem 2970 $ mēnesī?

Jūs neko nedarīsiet daudz labāk nekā tikai iegūt šādus pensijas ienākumus. Es domāju, ka jūs pat vispār neatkāpsieties.

Jums jāiesaista vismaz 20% no jūsu ienākumiem pensijā

Lielākā daļa cilvēku cer, ka pensija būs vairāk nekā tikai nokļūt ar

Retirement nav tikai skaitlis - tā ir kopējā summa, ko jūs izņemsiet no smaga darba laika. Tam vajadzētu nodrošināt jūs ar ienākumiem, kas dos jums vairāk nekā tikai pamata izdzīvošanu.Šī iemesla dēļ jums jāiegulda vismaz 20% no jūsu ienākumiem jūsu pensijas plānā. Vienīgais veids, kā lielākajai daļai cilvēku to izdarīt, ir 401 (k) plāns darbā.

Apskatīsim vēl vienu piemēru. Piešķirsim tādu pašu finansiālo profilu no pēdējā piemēra, bet tā vietā, lai veiktu 6% iemaksu, jūs vietā ieguldāt 20% no jūsu algas. Darba devēja spēles būs 3%, un jums tiks piešķirts kopējais ikgadējais ieguldījums 23% apmērā no jūsu ienākumiem.

Kāda jūsu pensija izskatīsies pēc 65 gadu vecuma?

Kā būtu $1,127,066???

4% no 1,127,066 $ būs 45 083 ASV dolāri jeb 3 756 $ mēnesī. Pievienojot sociālā nodrošinājuma sistēmu 1,500 ASV dolāru apmērā, jūs saņemat līdz 5 256 ASV dolāriem, kas ir vairāk nekā jūs nopelnījāt savā darbā!Vai jūs kļūstat satraukti? Jums vajadzētu būt.

Nejauši izvēlaties ieguldījumus jūsu 401 (k)

Papildus zemo iemaksu likmēm lielākā problēma, kas saistīta ar lielākajām 401 (k) plānām, ir slikta investīciju atlase.

Dažreiz tas ir neizbēgams, jo dažiem 401 (k) plāniem ir ļoti ierobežota investīciju izvēle. Bet citos gadījumos plāna īpašnieks vienkārši slikti izvēlas.

Kas padara investīciju izvēli sliktu?

- Ieguldījumi ir pārāk konservatīvi, veicinot ieguldījumus ar fiksētu ienākumu drošībai

- Pārāk liels uzņēmumu krājums, kas ir klasisks gadījums "pārāk daudz olu ievietošana vienā grozā"

- Nepietiekama diversifikācija

- Pievienojot savam plānam nejauši ieguldījumus, piemēram, "karsto padomu" krājumus

- Pārdošana pārāk bieži, kas rada lielu maksu par darījumiem, un tā parasti nedarbojas

- Jūsu portfeļa izstrāde tādā veidā, kas neatbilst jūsu ilgtermiņa mērķiem

Pieņemsim, ka lielākā daļa cilvēku nav investīciju speciālisti. Tas nozīmē, ka jūs nevarat paļauties uz saviem resursiem, veidojot un pārvaldot to, kas galu galā kļūs par jūsu lielāko ienākošo ražotāju.

Tas nozīmē, ka jums vajag palīdzību.

Viens avots ir personīgais kapitāls. Tas ir ieguldījumu pakalpojums, kas tieši nespēj pārvaldīt savu 401 (k) plānu, bet tas sniedz norādījumus par to, kā plānu ieguldīt.

Viņi to dara caur viņu Retirement Planner un 401 (k) Fonda sadalījums instrumenti.

Cits pakalpojums, kas strauji pieaug, ir Bloum. Tas ir ieguldījumu pakalpojums, kas sniegs jums ieguldījumu pārvaldību jūsu 401 (k) plānam.

Pakalpojuma izmaksas ir tikai 10 ASV dolāri mēnesī, kas ir neliela maksa, lai saņemtu profesionālu ieguldījumu konsultāciju par savu lielāko aktīvu.

Un neļaujiet saviem kolēģiem pastāstīt, kādas investīcijas izvēlēties vai nu!

Viena no 401 (k) plāna pārvaldības komplikācijām ir ganāmpulku mentalitāte.

Tas notiek vairumā uzņēmumu un departamentu. Kāds saka iet pa labi un visi vēršas pa labi, nedodot tam daudz domu. Mēs praktiski esam ieprogrammēti tā, lai rīkotos organizatoriskā vidē.

Bet tas ir finanšu pašnāvības gadījums, kad runa ir par ieguldījumiem pensijā.

Mēs nekad nedrīkstam pieļaut, ka kolēģim vai pat bāzei ir kādas augstākas zināšanas ieguldījumiem. Šī persona varētu būt lepnums par to, ko viņš iegulda, varbūt, lai saņemtu morālu atbalstu viņa lēmumu.

Bet tas nenozīmē, ka tas ir uzvarošs padoms.

Jums un vienam vienam vienā dienā būs jādarbojas jūsu pensijas portfelī. Jums nevajadzētu uzticēties šim iznākumam, kas ir ūdens dzesētāja tenkas.Kamēr jūs to esat - palikt prom no mērķa datuma fondiem

Viens no investīciju veidiem kļūst arvien populārāks, un es nedomāju, ka tas ir veselīga attīstība.

Tas ir mērķa datuma fondi.

Man nav labas sajūtas par viņiem, un tāpēc es viņus nerunāju.

Patiesībā es ienīstu mērķa datumu fondus. Vai tas izklausās pārāk spēcīgs?

Mērķa dienas naudas līdzekļi ir viens no tiem jauninājumiem, kas teorētiski darbojas labāk nekā faktiski.

Tās sākas ar jūsu pensionēšanās datumu, tāpēc tos sauc par "mērķa datuma līdzekļiem". Ja jūs plānojat pensionēties 65 gadu vecumā, viņiem būs daudzpakāpju plāni (kas faktiski ir kopējie fondi).

Viņiem ir tāds gadījums, kad jūs esat 40 gadus vecs no pensionēšanās brīža, otrais gadījums ir 30 gadi, pēc tam 20 gadi un 10 gadi. Tas var nebūt tieši tā, kā viņi visi strādā, bet tā ir galvenā ideja.

Mērķa datumi visvairāk koriģē jūsu portfeļa sadalījumu. Tas nozīmē, ka, jo tuvāk esat pensijā, jo lielāks ir obligāciju sadalījums, un tas ir mazāks, kas tiek ieguldīts krājumos.

Koncepcija ir samazināt portfeļa risku, kad pārietat uz pensiju.

Tas viss izklausās saprātīgi uz papīra.

Bet tam ir divas problēmas.

- Viens no mērķa datuma fondiem ir neparasti liels maksa. Tas samazina jūsu ieguldījumu atdevi.

- Otrkārt, tie patvaļīgi samazina portfeļa pieaugumu, kad pietuvojat pensijai.

Tas parasti ir jēga, bet ne cilvēkiem, kam vai nu ir augstāka riska tolerance, vai tiem, kam nepieciešama veselīgāka atgriešanās, kad viņi pietuvojas pensionēšanās vecumam.

Izvairieties no šiem līdzekļiem neatkarīgi no tā, cik grūti viņiem ir piķis.

Ja jums ir Roth 401 (k), izmantojiet to

Pieaugošais vērts pie 401 (k) pamatplāna ir Roth 401 (k).

Tas darbojas tāpat kā Roth IRA. Jūsu ieguldījums plānā nav atskaitāms no nodokļiem, bet jūsu izņemšanu no nodokļiem var atbrīvot no nodokļiem.

Tas ir tik ilgi, kamēr jūs esat vismaz 59 ½, un ir bijis plāns vismaz piecus gadus.

Roth 401 (k) ir divas būtiskas atšķirības no Roth IRA.

Pirmais ir tas, ka Roth 401 (k) ir pakļautas obligātām minimālajām izmaksām (RMD), sākot no vecuma 70 1/2. Roth IRA nav. (Jūs varat apiet šo problēmu, pagriežot Roth 401 (k) plānu Roth IRA.)

Otrais ir jūsu ieguldījuma apjoms.

Lai gan Roth IRA ir ierobežots līdz 5500 $ gadā (vai 6500 $, ja esat 50 gadus vecs vai vecāks), iemaksas Roth 401 (k) ir tādas pašas, kā tradicionālajām 401 (k). Tas ir $ 18,000 gadā, vai $ 24,000, ja esat 50 gadi vai vecāks.

Tas nenozīmē, ka jūs varat nodot $ 18,000 tradicionālajos 401 (k) un vēl $ 18000 par Roth 401 (k). Jums jāpiešķir divi.

Tas padara daudz jēgas, lai to izdarītu. Jūs zaudēsiet nodokļa atskaitījumu par jūsu iemaksu summu, kas ietvers Roth 401 (k).

Bet, piešķirot piešķiršanu, jūs nodrošināsiet, ka vismaz daži no jūsu ienākumiem no pensijas būs atbrīvoti no ienākuma nodokļa.

Ja jūsu 401 (k) plāns piedāvā Roth iespēju, jums vajadzētu pilnīgi izmantot to. Tas ir veids ienākuma nodokļa diversifikācijai jūsu pensijai.

Neaizmirstiet par Roth IRA, pārāk

Ja jūsu darba devējs nepiedāvā Roth 401 (k), tad jums vajadzētu ieguldīt vismaz daļu no jūsu pensijas naudas Roth IRA.

Ir ienākumu ierobežojumi, pēc kuriem jūs nevarat piedalīties Roth IRA (šie ierobežojumi neattiecas uz Roth 401 (k) iemaksām).

2017. gadā jūsu ienākumi nedrīkst pārsniegt 118 000 ASV dolāru gadā, ja esat vienīgais, vai 186 000 ASV dolāru, ja jūs esat precējies iesniegt kopīgi.

Ņemot Roth IRA, papildus jūsu 401 (k), ir vairākas priekšrocības:

- Tas palielina jūsu kopējās pensionēšanās iemaksas. Ja jūs ieguldāt $ 18,000 savam 401 (k) plus $ 5500 Roth IRA, tas palielina jūsu gada ieguldījumu līdz $ 23500.

- Roth IRA ir pašpārvaldes konti. Tas nozīmē, ka jūs varat turēt kontu lielā ieguldījumu brokeru sabiedrībā, kas piedāvā praktiski neierobežotas investīciju iespējas.

- Jums būs pilnīga kontrole pār plāna pārvaldību. Konts varētu pat ieguldīt kontu ar robo konsultantu, kas nodrošinās jums zemu izmaksu profesionālu ieguldījumu pārvaldību. (Divas populāras izvēles ir "Betterment and Wealthfront".)

- Jums būs konts, kas gatavs un gaida, ja vēlaties veikt Roth IRA reklāmguvumu. Tas ir populārs veids, kā pārvērst ar nodokli apliekamos pensijas ienākumus beznodokļu pensijas ienākumiem.

Izveidojiet un veiciet pašpietiekamu Roth IRA kontu, ja jums ir tiesības. Tas ir kļuvis par priekšlaicīgu pensionēšanos.

Cik daudz jums ir 401 (k)?

Ņemot vērā visu iepriekš minēto informāciju, cik daudz jums vajadzētu būt jūsu 401 (k)?

Atbilde ir: cik jūs domājat, ka jums vajadzēs aiziet pensijā.

Vai tas ir pārāk neskaidrs?

Sāksim ar šo ...pārliecinieties, vai jums ir vairāk 401 (k) nekā vidējais cilvēks. Balstoties uz šī raksta sākumā sniegto informāciju, vidusmēra cilvēks nevarēs pensionēties.

Jūs nevēlaties būt vidēji. Jūs vēlaties būt virs vidējā līmeņa. Un jums ir jābūt.

Un neesi viens no tiem cilvēkiem, kuri piedalās savā karjeras laikā, padarot vismaz 401 (k) ieguldījumu, lai panāktu maksimālo darba devēja atbilstību.

Kā es iepriekš parādīju, tas arī tevi tur neiegūs.

Turpinājām dažus soļus, kas var palīdzēt jums noteikt, cik daudz naudas jums būs nepieciešams, kad aiziet pensijā:

- Nosakiet, cik daudz gada ienākumu jums būs nepieciešams, kad jūs pensionēsit. Īsumā ir tas, ka jūs izmantojat 80% no jūsu pirmspensijas ienākumiem. Tas ir labs sākums, taču jums vajadzētu veikt izmaiņas variācijās. Tas var ietvert augstus veselības aprūpes un ceļa izdevumus, bet zemākus mājokļu un parāda maksājumus.

- Atņemiet pensijas un sociālās apdrošināšanas ieņēmumus. Jūs varat saņemt pensijas aprēķinu no jūsu darbinieku pabalstu departamenta. Sociālā nodrošinājuma gadījumā varat izmantot Retirementment Estimator rīku, kas sniegs aptuvenu priekšrocību.

- Atlikušo summu sadaliet par 0,4. Tas ir 4% drošs izņemšanas līmenis. Tas jums pateiks, cik liela daļa pensijas portfeļa jums būs nepieciešams, lai iegūtu nepieciešamos ienākumus.

- Nosakiet, cik daudz jums būs nepieciešams, lai sasniegtu šo portfeļa lielumu. Projekts, cik daudz jums būs nepieciešams ieguldīt jūsu 401 (k) plānā un citos pensionēšanās plānos, lai sasniegtu nepieciešamo portfeļa lielumu. Vienkārši pārliecinieties, ka jūsu investīciju atdeve ir saprātīga.

Darbs pensijas plāna piemērā

Ar šo uzdevumu varat iegūt tikpat sarežģītu kā jūs vēlaties, bet saglabājiet to vienkārši.

- Pieņemsim, ka jūs nopelnāt $ 100,000 gadā. Jūs aprēķināt vajadzīgos pensionēšanās ienākumus 80% apmērā no šī skaitļa, vai 80.000 $ gadā.

- Jūs plānojat saņemt 30 000 ASV dolāru sociālās apdrošināšanas ieņēmumos, taču viņiem nav tiesību uz pensiju. Tas nozīmē, ka jūsu pensijas portfelim būs jāsniedz atlikušie ienākumi 50 000 ASV dolāru apmērā.

- Sadalot 50 000 ASV dolāru ar 0,04 (4%), liecina, ka jums būs nepieciešams pensijas portfelis 1,25 miljonu ASV dolāru apmērā.

- Lai sasniegtu 1,25 miljonus ASV dolāru, sasniedzot 65 gadu vecumu (jūs šobrīd 40), jums būs jāpiešķir 20% no jūsu gada ienākumiem vai 20 000 ASV dolāru gadā 401 (k) plānam. Tas paredz 3% darba devēju atbilstību un 7% gada peļņu no jūsu ieguldījuma.

Lai sasniegtu savu pensijas mērķi, mūsu 40 gadu vecumā mūsu piemērā vajadzētu sasniegt (aptuveni) šādus 401 (k) atlikumus dažādos vecumos, lai sasniegtu 1,25 miljonus ASV dolāru, sasniedzot 65 gadu vecumu:

- 45 gadu vecumā - 110 000 ASV dolāru

- Vecums 50, 260 000 $

- Vecums 55, 490 000 ASV dolāri

- Pēc 60 gadu vecuma - 800 000 ASV dolāru

Tomēr jūs aprēķināt, cik daudz jums vajadzētu būt jūsu 401 (k), ko es gribu, lai jūs noņemtu no šī raksta, ir tas, ka summa, kas jums patiesībā ir nepieciešama, pārsniedz to, kas jums, iespējams, ir.

Vismaz tas ir gadījumā, ja esat vidusmēra cilvēks.

Tāpēc es iesaku jums izlemt, ka jums nebūs vidēji, kad runa ir par jūsu 401 (k) plānu. Ja vēlaties, lai pensija būtu lielāka par vidējo, jums būs nepieciešams labāks par vidējo plānu.

Iestatiet savus mērķus, pamatojoties uz savām vajadzībām.

Populāras Ziņas

Ievietojiet laiku pie jūsu puses ar šīm maza izmēra krājumiem

Kāpēc jums ir nepieciešama pacietība personīgo finanšu mērķu sasniegšanā

Petrobras Brasileiro Stock un Big Oil atlaide

Kā jūs varat gūt peļņu no Amerikas, kas eksportē vairākas preces

Bijušie ekonomikas pārskati ir biežāki darbinieku firmām

Izlikt Jūsu Komentāru