Neviens nekad nav plānojis šķirties (es ceru!).

Diemžēl tā ir realitāte pasaulē, kurā mēs dzīvojam.

Pēc laulības šķiršanas jums ir jāvienojas par aktīvu nokārtošanu, dzīvības apdrošināšanas atjaunināšanu, bērnu aprūpes problēmu risināšanu un neskaitāmām citām lietām.

Viena no lietām, par kurām jūs nedrīkstat uztraukties (vai pat domāt, ka jums ir), ir jūsu kredīts. Vai arī atjaunojat savu kredītu pēc netīra laulības šķiršanas un sasaistīšanas, lai noskaidrotu, kas jums ir labs kredītreitingu rādītājs tieši tagad?

Pārbaudiet savu kredītreitingu pēc laulības šķiršanas >>>

Nesen es saņēmu jautājuma veidlapu GFC lasītājam (mēs to saucam par "Nansī"), kas bija šķiršanās vidū, un viņiem bija vajadzīga kāda palīdzība. Es nejutu komfortablu atbildi uz jautājumu, tāpēc es jautāju Nansī, vai viņa domā, ka man nonāk pie maniem "peeps". (Aha ... ..aaa, es saņēmu peeps. 🙂)

Šajā gadījumā mans pēkšņi bija Gerri Detweiler, kreditēšanas eksperts un Credit.com partneris. Kad runa ir par kredītu, Gerri zina savu stuff!

Vispirms apskatīsim Nancy jautājumus:

*******

Es tagad iztukšo šķiršanos, un gandrīz gadu esmu bezdarbnieks (nevis mēģinot atrast jaunu darbu). Abas situācijas man ir apgrūtinošas, jo esmu bijusi precējusies jau vairāk nekā 20 gadus, un es mīlu, mīlu, mīlu strādāt ... tāpēc es pazaudēju savu profesionālo struktūru un pastāvīgus ienākumus.

Man ir paveicis vākt bezdarbu, taču maksājumi nav pietiekami, lai tiktu galā ar nepieciešamajiem mājsaimniecības izdevumiem. Tas neattiecas uz gadījuma vakariņām, frizūru vai nepieciešamo atpakaļ uz skolas drēbēm mūsu dēlam. (Viņš ir pārāk daudz izaugusi vasarā, tāpēc es zinu, ka es apmeklēju mazumtirgotājus, lai viņam nodrošinātu vismaz 6 jaunus šorti). Es esmu piesardzīgs, es esmu kupons, izmantoju pārdošanas un biežās pircēju programmas utt., Taču mūsu mainītajā situācijā nauda vēl nav pieejama.

Es vēlos, lai es varētu teikt, ka es varētu paļauties uz manu vīru (šķiršanās nav galīgs ... nevar atļauties pabeigt), tomēr viņa vienīgais ieguldījums gandrīz 20 gadus ir maksājis nodokļus mājās (mums to pieder labi) un apdrošināšanu gan mājām, gan automašīnām.

Mana astoņu mēnešu ārkārtas fonda budžets ir 15 000 USD, savukārt viņa ikgadējais ieguldījums ir 9 000 USD (nav iekļauts ārkārtas fondu piešķīrumos). Pēc liela maksājuma veikšanas uz kredītkartes bilanci man atlikušajā manā ārkārtas fondā ir tikai 500 ASV dolāri.

Tomēr esmu spiests pieļaut 5 kredītkartes noklusējuma un galu galā kolekcijas / norakstīšanu. Kopējais saistību neizpildes līmenis ir apmēram 6000 ASV dolāru, tomēr es neuzskatu, ka summām ir tikpat liela nozīme kā manam apņemšanās attiecībā uz maksājumiem.

Mans FICO vērtējums nesen samazinājies no 700 līdz satriecošam, 579! Es esmu spējis saglabāt labu maksājumu vēsturi ar savu automašīnu nomu un 3 kredītkartes, kuras man bija aktuāla, tomēr man ir jāzina vislabākie un efektīvākie veidi, kā palielināt manu kredīta score nepieņemot gadus, lai atjaunotu.

Kad mēs pārdosim mūsu māju, mans kredītreitings varētu man liegt pat nomāt dzīvokli. Mana auto noma beidzas 2015. gada janvārī, un, ja man nav kredītreitingu, tad šķiet, ka nav daudz cerības iegādāties automašīnu tieši. Es vienmēr esmu nopircis manas automašīnas un turējusi tos 10 gadus ... šī ir mana pirmā un pēdējā noma.

Visi ieteikumi ir novērtēti!

++++

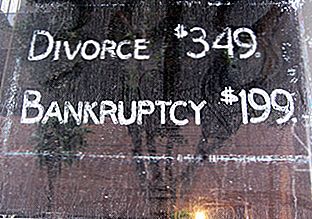

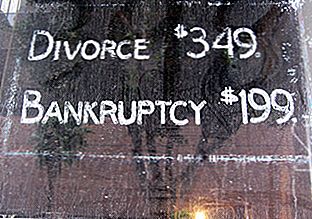

Laulības šķiršana un Jūsu kredīts

Tas noteikti nav jautri situācija, kurā atrodas. Parādīsim, ko Gerri teica:

++++

Pirmkārt, jūs esat pareizi, ka kartes, kuras nokļuva noklusējumā, ievērojami sarežģī kredīta rādītājus. Jaunākā informācija ir vissvarīgākā, un fakts, ka jūs atpaliekat par vairākiem rēķiniem, norāda, ka jūs esat augsts risks. Jūs arī esat pareizi, ka summa nav tik svarīga kā maksājumu kavējumu skaits un smagums.

Tiklīdz konts iekļaujas kolekcijās, tas nemaksā jūsu FICO rezultātu. Tomēr jūs vēlaties tos atrisināt, tiklīdz tas būs iespējams. Pretējā gadījumā jūs riskējat tiesā, vai neapmaksātie konti var tikt pārvērsti citā iekasēšanas aģentūrā un ietekmēt savus rezultātus. Šeit jūs uzzināsit vairāk par kolekcijām un kredītreitingiem.

Lai gan es gribētu ieteikt kādu saīsni, jautājums ir tas, ka būs nepieciešams laiks, lai atjaunotu savu kredītu. Jā, tas, iespējams, ietekmēs jūsu spēju izīrēt vietu un iegādāties automašīnu, kad beidzas nomas termiņš, bet jūs variet gūt ievērojamus panākumus divos gados, ja jūs varēsiet apmaksāt kontus laika gaitā. Kredīta rādītājs ir visstraujāk novērtēts pēdējo divu gadu laikā. Jūs varat atrast šos podkastus par kredītreitingiem noderīgu.

Man nav skaidrs, vai jūs joprojām varat atrisināt šos krājumu kontus. Un tas mani padara manu galveno padomu:

Koncentrējieties galvenokārt uz finansiālā stāvokļa stabilizēšanu. Tas ir # 1 darbs.

Tava kredīta rādītāji var būt nepieciešams uzņemt atpakaļ sēdekli uz brīdi.

Es ieteiktu jums sazināties ar kredītu konsultāciju dienestu, lai saņemtu bezmaksas konsultāciju. Viņi var sniegt jums objektīvu atsauksmi par notiekošo un varēs jums palīdzēt ar parādu atmaksāšanas plānu.

Es saprotu, ka šī nav viegla vieta, jo īpaši pēc laba kredīta gadiem, bet laika gaitā jūsu kredīta rādītāji var uzlaboties, kad situācija stabilizējas.

Ar Credit.com bezmaksas kredīta ziņojumu karti jūs varat saņemt patiesi bezmaksas kopiju no jūsu kredītreitinga katru mēnesi kopā ar ieteikumiem.

foto kredīts: Alfrēds Hermida, izmantojot fotopinci

Populāras Ziņas

Labākie veidi, kā ietaupīt vai ieguldīt savu beidzamo naudu

Ko darīt, ja beigsies finanšu atbalsts Mid-Year

Amazones students pret Amazones premjerministru - kas ir labāks?

Finanšu tirdzniecība: ceļvedis, lai sāktu darbu

Jumta seguma pārskats 2018: Viegli ieguldīt vienas ģimenes īres īpašumos

Izlikt Jūsu Komentāru