"Tas, kas visvairāk jādara, nekad nedrīkst būt tāda žēlastībā, kas ir vissvarīgākais." - Johans Volfgangs fon Gētes

Novatoriski investori bieži pieņem, ka viņiem ir jāapgūst katra minūti ieguldījuma aspekts, pirms tiek iegūta vienmērīga atdeve: P / E koeficienti, kapitāla pieauguma nodokļi, slodze un bezskaidrā kopfondu ieguldījumi, tehniskā analīze, un bezgalība. Tas ir dziļi kļūdaini uzskati, un tas, kas piesaista neskaitāmus investorus viņu dziesmās, nevis sniedz ienākumus, ko viņi ir pelnījuši.

Šodien es mēģināšu atbrīvot tevi no šī nepareizā jēdziena, apspriežot to, kas, manuprāt, ir vissvarīgākā veiksmīgo ieguldījumu daļa: nosakot pareizo aktīvu sadali.

Ļoti vienkārši, "aktīvu sadale" attiecas uz kopējo akciju, obligāciju un citu aktīvu klases maisījumu savā portfelī un cik daudz no jūsu kopējā kapitāla tiek ieguldīts katrā no tiem. Ja jums ir pareizais līdzsvars - pareizs aktīvu sadalījums - tas, kas tur jūs diversificē tirgū, nevis iegulda lielā mērā vienā lietojumā, kas varētu nokrist un pārņemt visu jūsu portfeli.

Vērtspapīru apmaiņas komisija (valsts aģentūra, kas atbildīga par akciju tirgus likumu izpildi) piedāvā noderīgu piemēru, lai parādītu, kāpēc tas ir svarīgi:

Vai esat kādreiz pamanījis, ka ielu pārdevēji bieži pārdod šķietami nesaistītus produktus, piemēram, saulessargus un saulesbrilles? Sākumā tas var likties dīvaini. Galu galā, kad kāds cilvēks pērk abus vienumus vienlaicīgi? Droši vien nekad - un tas ir jautājums. Ielu pārdevēji zina, ka lietus laikā ir vieglāk pārdot saulessargus, bet grūtāk pārdot saulesbrilles. Un, kad tas ir saulains, otrādi ir taisnība. Pārdodot abus priekšmetus - citiem vārdiem sakot, dažādojot produktu līniju - pārdevējs var samazināt risku zaudēt naudu jebkurā konkrētā dienā.

Nodosimies šajā dziļumā.

Ātrā navigācija Divi galvenie faktori, kas nosaka jūsu līdzekļu sadalījumu Kāpēc līdzekļu sadalījums veicina investīcijas SuccessAsset korelācija un kāpēc tas ir svarīgs jautājums par to, kā iegūt tiesības uz priekšu FrontThree Asset Allocation Explained Portfolio un aktīvu sadale Pārstrukturēšanas risks pret atgriešanos Real LifeTools, lai iestatītu un līdzsvarotu jūsu līdzekļu sadalījumu TheJūsu aktīvu izvietošanas divi galvenie vadītāji

Aktīvu izvietošanai ir divas galvenās dimensijas: jūsu laika grafiks un jūsu riska pielaide.

Laika horizonts

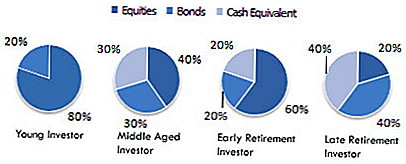

Investējot, "laika periods" attiecas uz to, cik mēnešu, gadu vai gadu desmitu laikā jums ir jāsasniedz jūsu finanšu un investīciju mērķi. Jūsu laika grafiks nosaka, cik agresīvi vai konservatīvi būtu jūsu aktīvu sadalījums. Piemēram, investors ar ilgu laika posmu (piemēram, kāds, kurš ir 25 gadus vecs un tikai pirmo reizi atvērs brokeru kontu) var būt ļoti agresīvs, kuram pieder daudz vairāk akciju nekā obligācijas.

Tomēr, kā mēs tikko uzzinājām, šis aktīvu sadalījums būtu ļoti nepiemērots 60 gadus vecam vīrietim, kas gaidītos pensijā piecus gadus. Viņu laika horizonts prasa vairāk konservatīvu, "spēlēt droši" aktīvu sadalījumu. Un es jums parādīšu katra vēlāk piemērus.

Riska tolerance

Cits svarīgākais jūsu aktīvu sadalījuma aspekts ir jūsu "tolerance pret risku". Tas attiecas uz jūsu personīgo spēju paciest risku: iespēju zaudēt daļu vai visu savu ieguldījumu kapitālu apmaiņā pret iespējamu peļņas gūšanu. Tas ir vairāk "mīksts" aspekts nekā laika horizonts, jo tas pēc būtības ir personīgs, nevis raksturīgs. Tikai tādēļ, ka abstraktā portfeļu teorija apgalvo, ka 25 gadu vecumam vajadzētu būt agresīviem tirgū, nenozīmē, ka jums būs ērti to darīt.

Tāpēc ir svarīgi pastāvīgi jautāt, kas ir jūsu galamērķis, un prātā pieĦemt visus lēmumus. Vai jūsu mērķis ir nopelnīt vislielāko atdevi, ko jūs, iespējams, var iegādāties? Ja tā, tad jums ir jābūt ērtai, lai uzņemtos lielu risku, gan agrāk, gan visā jūsu pieaugušo dzīvē.

No otras puses, ja jūs vienkārši cenšaties pārspēt inflāciju un nopelnīt vairāk nekā krājkonts, jūs varat pieņemt konservatīvāku aktīvu sadali, un jums ir relatīvi bezrūpīgi par milzīgiem zaudējumiem.

Kā saka SEC, konservatīvie investori dod priekšroku "vienam putnam rokā", savukārt agresīvie investori drīzāk novirza kauliņus un potenciāli iegūs "divus putnus krūmos".

Kāpēc līdzekļu sadalījums veicina veiksmīgu investīciju

Investējot, aktīvu izvietojums (vai jūsu portfeļa kopējais sastāvs) ir svarīgāks nekā jebkurš atsevišķs krājums tajā. Tas ir tāpēc, ka, lai gan krājumi darbojas karsts un auksts, pareiza aktīvu izvietošana uztur ilgtermiņā pareizo virzienu. Pieņemsim, piemēram, ka tehnoloģiju krājumiem ir liels gads. Vai tas nozīmē, ka no šī brīža jums vajadzētu ieguldīt 50% no jūsu portfeļa? NĒ!

Neskaitāmi investori ir zaudējuši naudu, pieņemot, ka mūsdienu karstais sektors visu laiku varētu ietekmēt savus portfeļus. Bet tas nekad nenotiek. Nākamajā gadā (vai pat nākamajā mēnesī) vienmēr dominē veselības krājumi vai ražošana, vai arī daudzi citi sektori. Savukārt ieguldītāji, kas uztur vecumam atbilstošu aktīvu izvietojumu, ilgtermiņā ir ieguvēji, jo pareizu kopējo maisījumu atsver nabadzīgie atsevišķie krājumi. Citiem vārdiem sakot, sistēma ir lielāka par tās daļu summu.

Vēlaties pierādījumu? 1991. gada pētījumā Gary P. Brinson, Brian D. Singer un Gilbert L Beebower to noteica 90% no ilgtermiņa ieguldījumu nestabilitātes nāca no lēmumiem par savu aktīvu sadali - NAV laiku tirgus vai krājumu izvēles.

Es gribu izpētīt, kas, šķiet, ir ļoti pret intuitīvu jēdzienu: kā viens no faktoriem ir atbildīgs par tik lielu daļu no jūsu ieguldījumu atdeves? Galu galā, tur ir tik daudz ieguldījumu instrumentu, bezgalīgas dažādas teorijas par to, kad pirkt vai pārdot, šķietami bezgalīgas iespējas darīt to vai ar savu portfeli.

Biznesa skolas pasniedz semestra garus tehniskās analīzes kursus, un daži ieguldītāji visu savu dzīvi velta, izstrādājot sarežģītus formulējumus, kas laiku pa laikam nodrošina augstu peļņu. Ņemot vērā visu, kā vienkārši var iegūt pareizo aktīvu apvienojumu, jūs garantējam, ka jūs ilgtermiņā varēsit iznākt uz priekšu?

Tam ir vienkāršs iemesls: neraugoties uz to, kā mēs esam domājuši, niecīgas darbības bieži rada milzīgus rezultātus. Kā cilvēki, mums ir iesakņojusies domāt lineāri. Mēs pieņemam, ka tas, ko mēs ieviesām, ir tas, ko mēs izkļūt. Ja mēs strādājam divas stundas, mēs pieņemam, ka vajadzētu radīt divu stundu rezultātus. Bet tas bieži vien nav vispār. Salīdzinoši neliels daudzums pūļu, kas tiek piemērots pareizajā apgabalā, var radīt ārkārtīgi nesamērīgus rezultātus.

Piemēri:

- Izmēģinājuma plāna izstrāde aizņem 1-2 nedēļas pētījumam, bet tikai dažus mēnešus var pievienot 30 mārciņas liesās muskuļu.

- Sarežģītā projekta plānošana ilgst 2-4 nedēļas, bet tā var samazināt kavēšanos par 50%.

- Sarunas par vienu paaugstināšanu notiek 1-2 stundas, taču var pievienot 1 miljonu vai vairāk miljonus kumulatīvos ienākumus uz mūžu.

Daudzi no mums izlasīs tādu diagrammu kā šajā laikā un fiksēsies laikā, bet tas ir pilnīgi blakus punktam. Šīs darbības nav sprādzienbīstamas tāpēc, ka tās ilgst, bet tāpēc, ka tās ir lietas, kas veicina nesamērīgus rezultātus.

Aktīvu sadalījums ir ļoti līdzīgs. Ņemot laiku, lai noteiktu, cik liela daļa no jūsu naudas tiks koncentrēta uz krājumiem, un cik daudz obligācijās un cik daudz ko citu, jūs nodibina pamatu ilgtermiņa panākumiem. Katru mēnesi, iekļaujot vairāk un vairāk naudas savā starpniecības kontā, katrs dolārs seko loģikai, kas noteikta jūsu aktīvu sadalījumā, vadot savu portfeļa kuģi uz savu galamērķi.

Vēl viens veids, kā domāt par aktīvu sadali, ir salīdzināt to ar māju. Nav svarīgi, cik daudz jūs mīlu franču durvis, vai zelta smaili krāni, vai elpu jumta logi, šīs lietas nav pat 1% tikpat svarīga kā nama rasējumu: instrukcijām, kas palīdzēja arhitekts pārvērst ķekars izejvielu jūsu sapņu mājas.

Aktīvu korelācija un kāpēc tas ir svarīgi

Aktīvu sadale darbojas tāpēc, ka tā nodrošina daudzveidību un nodrošina jums tādus aktīvus, kas nav tieši savstarpēji saistīti.

Tehnoloģiju krājumiem ir tādas pašas tirgus tendences, pērkot preferences, reglamentējošos apstākļus utt., Tāpat kā citu tehnoloģiju krājumus. Tas pats attiecas uz ražošanu, automobiļiem vai jebkuru citu nozari. Nav svarīgi, vai jums pieder kādi krājumi Google, bet daži no Microsoft, bet daži - Facebook, kas nav daudzveidīgs. Portfelis, kurā ietilpst tikai šie krājumi, nopietni apdraud nākamo reizi, kad tehnoloģiju crash (piemēram, tas, kas noticis 1990. gadu beigās un 2000. gada sākumā) rada savu neglītu galvu.

Kas var izraisīt tehnoloģiju avāriju? Viss, kas draud tech uzņēmumiem: stingri jauni privātuma noteikumi, izsitumi no priekšlaicīgas tehnoloģijas IPO, kas vienlaikus samazinās, pat pēkšņs nozares titāna kritums.

No otras puses, automobiļu rezerves parasti neietekmē šie notikumi, jo auto ir atsevišķa nozare ar unikāliem klientiem, likumiem un tendencēm. Jūs kļūstat daudzveidīgāk, apgūstot krājumus daudzās nozarēs.

Jūs arvien vairāk diversificējat, iegādājoties krājumus no dažāda lieluma uzņēmumiem: liela vāciņa, mazie un vidējie vāciņi, starptautiskie utt.

Tomēr jūs kļūstat visdaudzveidīgākā no visiem, ja jums pieder pilnīgi dažādas aktīvu kategorijas, jo tās ir vēl mazāk savstarpēji saistītas. Akciju tirgus plūsmas laikā krājumi samazinājās par vērtību ... bet obligāciju pieaugums, jo investori sāk atkal meklēt drošas peļņas. Akciju tirgus strauji notiek pretēji: akciju cenas palielinās, bet obligāciju ienesīgums (parasti) samazinās.

Ja mēs varētu droši prognozēt, kad notiks bumbas un bumbas, mēs vienkārši varam novērot, ka mūsu portfeļiem jau pirms laika ir pieejami tikai pareizi aktīvi un gūst labumu no tā, kas notiks. Daudzi investori kļūdaini uzskata, ka viņi to var darīt.

Viņi ir nepareizi. Visi akadēmiskie pētījumi liecina, ka mums ir patētiski maz prasmju vispārējā tirgus prognozēšanā konsekventi, katru gadu, pamatojoties uz visu, kas tuvojas uzticamai precizitātei.

Tādēļ pareizā stratēģija pieĦem "apdrošināšanas polises" pieeju ieguldījumiem, kurai pieder vairāki dažādi aktīvu veidi, kuri nav visai savstarpēji saistīti. Tādā veidā, pat tad, ja daži no jūsu īpašumu cieš, citi aktīvi, plaukt, palīdzot "pat ārā" kaitējumu, ko rada ekonomikas lejupslīdes, lejupslīdes, vai vienkārši ikdienas svārstībām.

Nozīme, kā iegūt to uz priekšu

Pirms ieiešana aktīvu izvietošanas riekstos un skrūvēs, man ir nepieciešams pilnībā izskaidrot, kāpēc ir svarīgi to izdarīt tieši pirms ieguldīt jebkādu naudu.

Lai turpinātu mājas analoģiju no pirmās daļas: mājas celtnieki uzmanību pievērš gandrīz obsesīvi, lai iegūtu rasējumus tieši pirms vienas krāsas naglas vai spainī iepirkšanas.Kāpēc Tāpēc, ka viņi ir iemācījušies no seniem laikiem uzrunātām stāstītām, ka "preventīvas vienība ir vērsta mārciņa izārstēt" no smagas pieredzes. Kad jūs steidzat sākt darbu lielā projektā bez pienācīgiem piesardzības pasākumiem, tas kļūst par ļoti nepatīkamu, laikietilpīgu (un dažos gadījumos) neiespējamu mainīt kļūdas, kas uzkrājas.

Domājiet par 2008. gada akciju tirgus krīzi, kas sekoja nekustamā īpašuma krājumam. Cik daudz stāstu bija par vecāka gadagājuma cilvēkiem, kuri zaudēja savus pensijas ietaupījumus vienā pazeminājumā? Plašsaziņas līdzekļi izmantoja šos stāstus, lai radītu šaubas par investīciju ilgtermiņa dzīvotspēju, būtībā sakot: "redzēt? tas notiek, kad jūs nododat savu naudu akciju tirgū! "Bet gandrīz visos gadījumos ieguldītājiem neizdevās panākt to aktīvu sadalījumu, nevis tirgus kopumā.

Šiem vecāka gadagājuma investoriem bija agresīva aktīvu sadale, kad viņi bija jauni: kas, kā es iepriekš paskaidroju, parasti nozīmē daudz naudas, ko iegulda krājumos. Tas ir lieliski, un patiesībā ļoti ieteicams jaunajiem ieguldītājiem, jo viņiem ir laiks uzņemties lielākus riskus un joprojām iznākt uz priekšu. Bet, tā kā šie investori kļuva vecāki, viņiem vajadzēja vairāk naudas pārvietot uz drošākām investīcijām, lai nodrošinātu, ka tie būtu tur, kad tie vajadzīgi.

Ja viņi to darītu, 2008. gada crash viņiem tikai nedaudz mazinātu. Tā vietā tā pilnīgi iznīcināja pensijas uzkrāšanas mūžu.

Tomēr domāju, ka aktīvu sadale nav ārkārtīgi un nesamērīgi svarīga?

Trīs aktīvu sadalījums paskaidrots

Pēc šī fonda izveidošanas, mēs varēsim iepazīties ar dažiem piemēriem par aktīvu sadali un to nozīmi.

Šeit ir daži bieži piemēri no aktīvu sadales:

Šajās plašās aktīvu klasēs jūs varētu precizēt faktisko veidu uzņēmumus vai līdzekļus, kurus vēlaties ieguldīt:

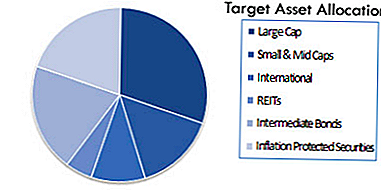

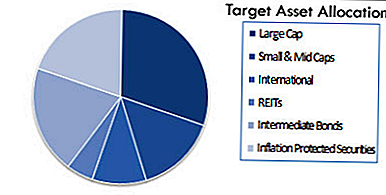

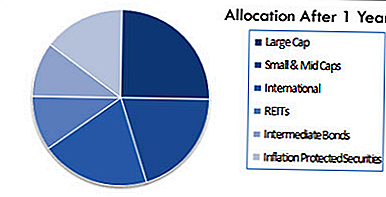

Atkarībā no jūsu izsmalcinātības un vēlmes peldēties ieguldīt līdzekļus, jums varētu būt vēl daudzveidīgāks iedalījums, piemēram, šis (no Wikipedia):

Atkal: tas varētu likties kā greznība, ko jūs varat viegli novilkt ", kamēr jums ir laiks" vai "justies kā nodarbojas ar to." Bet atcerieties, cik liela kļūda tas var pārvērsties. Vai jūs domājat, ka no visiem ieguldītājiem, kuri 2008. gadā zaudējuši savu neto vērts vērtību, kāds no tiem plānots? Vai kāds domāja par riskiem, nosver priekšrocības un trūkumus un vienkārši teiktu: "tas nav svarīgi?"

Protams, nē. Viņi visi teica, ka viņi to darīs vēlāk, bet, kad nāca vēlāk, jau bija par vēlu. Jūs nevarat atļauties to nepieņemt!

Tāpat, ja līdz šim tas jums nav skaidrs, lūdzu, saprotiet, ka ne tikai izvēlaties vienu aktīvu sadalījumu, bet arī visu laiku to izbraucat. Drīzāk jums ir jāidentificē pareizais aktīvu sadalījums jūsu pašreizējai situācijai, un pēc tam pastāvīgi jākalibrē tas gadu gaitā, lai atspoguļotu jūsu mainīgās vajadzības un apstākļus.

Citiem vārdiem: ja jūs joprojām ieguldāt tādu pašu procentus no jūsu naudas līdzekļiem akcijās, obligācijās u.tml. piecus gadus pirms pensionēšanās, kā jums bija pirms 30 gadiem, jums ir nopietnas draudi zaudēt visu. Tāpēc ir svarīgi, lai pakāpeniski pārietu uz drošāku ieguldījumu kombināciju, kad pārietu vidēja vecuma un pensijas vecumā.

Kā grūts un ātrs noteikums, jums vajadzētu piederēt mazāk krājumu, kā jūs vecāki. Līdz brīdim, kad esat gatavs doties pensijā, lielākajai daļai jūsu naudas jābūt obligācijām vai citiem drošiem ieguldījumu instrumentiem. Pastāv dabiska vilināšana to nedarīt, jo (kā mēs iepriekš aplūkojam grāmatā) obligācijas piedāvā mazāku atdevi. Tomēr tas ir būtisks iemesls: obligācijas ir drošākas! Ja nauda ir mazāk zudusi, mazāka peļņa ir kompromiss. Tā vietā, lai atriebtu to vai censtos izmēģināt likteni, iegūstot augstāku atdevi, vienkārši pieņemsim, ka tas ir pretstats jums, VĒLOTIES to izdarīt šajā dzīves posmā.

Ja to neizdarīsiet, riskēs iznīcināt visu, ko esat pavadījis gadu desmitiem, un tik grūti strādāt.

Portfeļa un aktīvu sadalījuma līdzsvarošana

Pakāpeniska jūsu aktīvu izvietojuma pārkārtošana, kamēr jūs vecums, tiek saukta par "līdzsvara atjaunošanu". Diemžēl, neskatoties uz tā milzīgo nozīmi, līdzsvara atjaunošana pati par sevi nenotiek.

Piemēram, atcerieties, ka tas varētu būt jūsu mērķa aktīvu sadalījums sākumā:

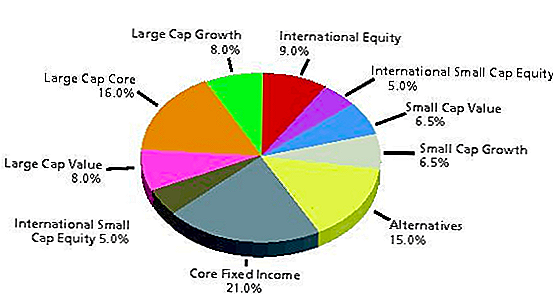

Ideālā gadījumā (ja jūs nosakāt, ka tas ir pareizi), jums vajadzētu saglabāt šo piešķīrumu vismaz nākamajiem gadiem. Tomēr, tā kā tirgus pastāvīgi svārstās, jūsu aktīvu izvietojums var likvidēt, tāpat kā tikai pēc 12 mēnešiem:

Problēma nav nekas tu personīgi izdarīja. Jūs iestatāt savu aktīvu sadalījumu, lai atspoguļotu savus mērķus, laika periodu un pieļaujamo risku tieši tā, kā jums bija paredzēts. Tas vienkārši notika dabiski, pateicoties uzņēmumiem, kurus jūs ieguldījāt, lai palielinātu vai samazinātu vērtību.

Tieši tāpēc jums ir nepieciešams no jauna līdzsvarot vai celt savu portfolio atpakaļ atbilstību ar jūsu izvēlēto aktīvu sadalījumu. Tas nav īpaši aizraujošs uzdevums, un jūsu portfolio nebūs jums raudāt līdzsvarot. Kā tāds, to ir ļoti viegli aizmirst, tieši to, ko dara lielākā daļa investoru.

Šī ir varbūt visbīstamākā kļūda, ko nesmēėina ieguldītāji. Portfelis, kas nekad nesabalansē, ir kā okeāna barža, kas izstājas no kursa. Ja kapteinis nav iztaisnot kuģi, tas varētu likvidēt Kubu, nevis Bahamu salas. Tāpat jūsu portfolio var tikt pakļauts eksponenciāli lielākam riskam nekā jums ir ērti uzņemties visu, jo jūs neievēroat līdzsvaru.

Līdzsvara atjaunošanu var veikt manuāli vai daļēji automātiski ar tā sauktajiem dzīves cikla līdzekļiem.Dzīves cikla fonds jūsu lauku saimniecību pārkalibrē laika gaitā, lai paliktu līdzvērtīgs vēlamajam aktīvu sadalījumam. Tikai jāzina, vai jūs izmantojat dzīves cikla fondu vai arī to izmantojat vienatnē, līdzsvarošana ir absolūti nepieciešama, lai saglabātu portfeļa ieguldījumus pareizajās lietās, un, ja to neizdarīsit, tas radīs milzīgas briesmas, jo ilgāk tas nenotiek.

To var izdarīt arī automātiski, izmantojot robo konsultantu. Mēs aptverim visas trīs šīs iespējas minūtē.

Risks pret atgriešanos reālajā dzīvē

Es gribu uzsvērt, ka, lai gan ir formulas un sistēmas, lai iegūtu tiesības uz aktīvu izvietošanu (un es ļoti iesaku tos pieskarties, kad vien tas ir iespējams), tam ir arī emocionāla sastāvdaļa. Un tas var būt ārkārtīgi grūti, lai jūsu emocijas tiktu pārbaudītas, saskaroties ar datiem, kas izraisa spēcīgas reakcijas, bailes vai impulsus.

Tas nozīmē, ka veiksmīga investēšana ir tikai mācība to darīt tieši tā. Par katru datu punktu, kas izraisa jūs uztraukties, ir citi, kas (pat ja tie pilnībā neizdzēš jūsu rūpes), jums vajadzētu padomāt par citu perspektīvu.

Kā Wikipedia paskaidro:

"Aktīvu sadales plānošanā lēmums par akciju summu pret obligācijām savā portfelī ir ļoti svarīgs lēmums. Vienkārši pērkot krājumus, neņemot vērā iespējamo lāču tirgu, vēlāk var rasties panikas pārdošana. Ir grūti novērtēt patieso risku toleranci, kamēr nav pieredzējis īstu lāču tirgu ar tirgū ieguldīto naudu. Būtisks ir pareiza līdzsvara noteikšana. "

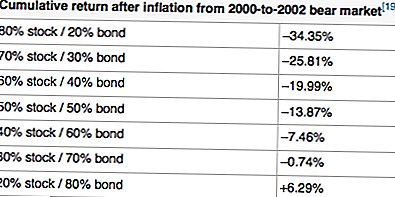

Piemēram, šeit ir piemērs pēcnodarbinātības atdevei, izmantojot dažādus aktīvu piešķīrumus laika periodā no 2000. līdz 2002. gadam, kas ir izteikti "sedz tirgus" periods:

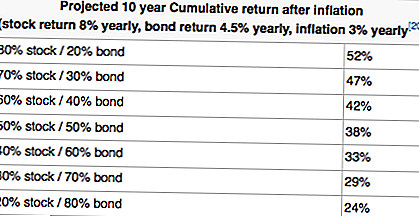

Šķiet, ka iepriekšminētā tabula norāda, ka ļoti konservatīvais portfelis vienmēr ir vēlams. Apskatiet šīs pozitīvās atdeves! Bet, kad mēs uzņemamies ilgtermiņa skatījumu (jo parasti būtu jādara jaunākiem investoriem), aplūkojiet, kā šie ienākumi sāk darboties pretējā virzienā:

Tagad jūs saprotat, kāpēc laika grafiks un tolerance pret risku ir tik svarīga jūsu kopējai ieguldījumu stratēģijai?

Ja jūs vienkārši iegremdējat un sākat iegādāties krājumus, nedomājot par lielāku ainu, jūs varētu būt plānots, lai kursu novestu pie liela vilšanās. Padomājiet par to, cik daudzi ieguldītāji 2000. gada sākumā atlaida tonnas krājuma (ne tikai tehnoloģiju krājumi, kas bija problēma, bet gan ALL), jo tas bija nekas cits kā bailes un pārmērīga reakcija? Ja kāds no viņiem pakļāvās, tad viņi būtu daudz bagātāki 2004. Un 2005. Gadā, nekā tie patiesībā bija.

No otras puses, daži cilvēki vienkārši nav emocionāli spējīgi uzņemties milzīgus zaudējumus, izmantojot 2-3 gadu lāču tirgu, lai realizētu guvumus, kas nāk pēc tam. Ja tas ir jums, labāk to uzzināt agrāk nekā vēlāk. Saglabājiet šos jautājumus, veidojot savu ieguldījumu portfeli.

Turklāt, ja vēl neesat noteikuši pareizu aktīvu sadalījumu, pārtrauciet visu un veiciet to tūlīt. Iztukšot laiku uz minutiae (piemēram, šī akciju vērtība, salīdzinot ar šo krājumu vai maksu par kopfondu maksu), ir bezjēdzīgi satraucoši, kamēr jūs vispirms nagiat šo fundamentālo problēmu.

Instrumenti, lai iestatītu un līdzsvarotu jūsu līdzekļu sadalījumu

Kā jau minēju agrāk, ir trīs pieejas, kas jāievēro, kad runa ir par aktīvu izvietošanu un tās līdzsvarošanu:

- Do-It-Yourself pieeja

- Pusautomātiskā pieeja ar mērķa datuma fondiem

- Pilnībā automatizēta pieeja ar robo konsultantiem

DIY pieeja

Es personīgi praksi DIY pieeju, bet tas nav visiem. Darot to pats nozīmē, ka jūs izvēlaties savu aktīvu sadalījumu, pamatojoties uz savu riska toleranci un laika periodu. Pēc tam tas nozīmē, ka jūs izvēlaties līdzekļus, kas iet ar šo aktīvu sadali, un, ka jūs to atkārtoti līdzsvarojat vismaz reizi gadā.

Lai izvēlētos savu aktīvu sadalījumu, varat izmantot jau iepriekš izveidoto (piemēram, Boglehead's Lazy portfeļus), vai arī varat pielāgot to, lai atbilstu jūsu vajadzībām.

Kad būsiet izvēlējies aktīvu sadalījumu, jums būs jāizpēta ETF un kopfondu, kas atbilst jūsu mērķa piešķiršanas veidiem.

Pēc tam tas kļūst par sava portfeļa un piešķīrumu izsekojamības jautājumu. Es personīgi izmantoju personīgo kapitālu, kuram ir liels (un bezmaksas) aktīvu sadales uzskaites rīks. Personīgais kapitāls ir lielisks arī par jūsu ieguldījumu portfeļa vispārēju izsekošanu. Izmēģiniet šeit bez maksas.

Lai atkārtoti līdzsvarotu savu portfeli, es izmantoju Google dokumentu izklājlapu, lai uzzinātu, kādas jomas ir pārmērīgas un kurām ir zemsvars, un pēc tam pienācīgi pārdot un nopirkt dolāru summas. Es to daru divas reizes gadā - pavasarī un rudenī.

Pusautomātiskā pieeja

Ja jūs ērti ieguldāt ETF, bet nevēlaties, lai katru gadu atkal līdzsvarotu sevī, jūs varat izvēlēties daļēji automatizētu pieeju. To dara, ieguldot mērķa datumā vai dzīves cikla kopfondos un ETF atkarībā no jūsu vecuma.

Tas, ko šie fondi veic, automātiski atjauno līdzsvaru paši sev, lai izveidotu sadalījumu, pamatojoties uz to, kad plānojat doties pensijā.

Piemēram, jūs varat ieguldīt Vanguard mērķa pensijas 2050 fondā (VFIFX). Šis fonds ir paredzēts cilvēkiem, kuri pašlaik ir vecumā no 29 līdz 33 gadiem, kuri plāno doties pensijā aptuveni 2050. gadā. Šobrīd portfolio ir gandrīz 90% akciju un 10% obligāciju. Tomēr, tuvojoties 2050. gadam, fonds automātiski mainīs to, lai labāk atspoguļotu jūsu riska toleranci un laika periodu.

Lai to uzsvērtu, mēs varam apskatīt Vanguard 2025 fondu (VTTVX). Šis fonds ir paredzēts 54-58 cilvēkiem, kuri plāno doties pensijā aptuveni 2025. gadā. Šobrīd fondam ir piešķirti apmēram 65% akciju un 35% obligāciju. Daudz konservatīvāks salīdzinājumā ar Vanguard 2050 fondu.

Šeit jūs varat uzzināt vairāk par šiem Vanguard fondiem.

Pilnībā automatizētā pieeja

Ja jūs zināt, ka jums tas jādara, bet vienkārši vēlaties ieguldīt naudu kontā un "iestatīt un aizmirst to", neuztraucieties - jums joprojām ir iespēja. Jūs varat iestatīt pilnīgi automatizētu aktīvu sadalījumu ar robo konsultantu, kurš par jums rūpēsies par visu šo stuff.

Robo konsultanti ir diezgan taisni instrumenti: viņi izmanto automātiku, lai iestatītu savu portfeli, pamatojoties uz jūsu riska toleranci un mērķiem. Sistēma automātiski automātiski atjaunina jūsu kontus - jums nav jādara kaut kas.

Viss, kas jums jādara, ir naudas depozīts savā kontā, un robo konsultants to aizved no turienes.

Ja vēlaties doties maršrutā Robo-Advisor, iesakām izmantot vienu no tālāk minētajiem. Lai uzzinātu, WealthFront ir bezmaksas pirmajiem 10 000 ASV dolāriem, ja vēlaties viņiem izmēģināt. Skatiet tālāk minētās divas iespējas:

- W ealthFront: WealthFront ir lielisks robo konsultants tiem, kuriem ir naudas ieguldījums, bet nevēlas ar to rīkoties. Wealthfront pakalpojums tiešām parādās ar nodokļiem apliekamiem kontiem, un pakalpojums ir bezmaksas kontiem zem 10 k $. Noklikšķiniet šeit, lai pārbaudītu WealthFront.

- Labošana: Labums ir liels robo-padomnieks jaunajiem investoriem. Viņi iegulda viegli iesācējiem, koncentrējoties uz vienkāršu aktīvu sadali, mērķu noteikšanas funkcijām un zemu izmaksu portfeļa pārvaldību. Noklikšķiniet šeit, lai pārbaudītu labiekārtošanu.

Nobeiguma domas

Cerams, ka laika gaitā var uzskatīt, cik liela nozīme ir aktīvu sadalei, lai izveidotu bagātības. Es uzskatu, ka tas ir vienīgais lielākais panākumu virzītājspēks, kad runa ir par ieguldījumiem - nevis tāpēc, ka tas palīdzēs jums nopelnīt nežēlīgos ienākumus, bet tāpēc, ka tas pasargās jūs no zaudēt visu savu naudu.

Atcerieties, ka, ja jūs pazaudējat 50%, jums ir nopelnīt 100% atpakaļ, lai pārtrauktu pat. The

Kādas ir jūsu domāšanas par aktīvu izvietošanas un līdzsvarošanas svarīgumu?

Populāras Ziņas

Ja jums ir Amex un neizmanto šo triku, jūs pazaudējat beznaudas naudu

Lietotu automašīnu pirkšana? Šī vienkāršā izklājlapa palīdzēs jums iegūt vislabāko piedāvājumu

3 bezspēcīgi veidi, kā veidot koledžas fondu saviem bērniem: šī māte 5 mēnešus ietaupīja 1090 dolārus

Mēs atradām bezmaksas naudu 10 dolāru apmērā, lai veiktu Kohl's, Plus kupona papildus 15% off

Šī vietne var palīdzēt jums iegūt koledžas izglītību, neiedziļinoties parādu

Izlikt Jūsu Komentāru