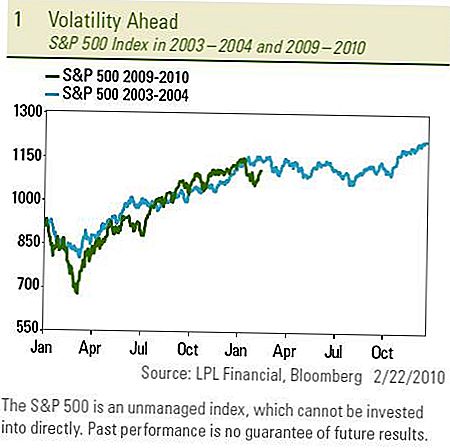

Piektdien S & P 500 pieauga par 5% no zemākās cenas gada 8. februārī. No janvāra līdz februārim 8 indekss samazinājās par aptuveni 8%. Kopš tā laika tā ir atguvusi vairāk nekā pusi no zaudējumiem un šobrīd gandrīz nemainās. Nepielāgojamība un klasiskais 5-10% atlaide, ko mēs esam redzējuši šogad, ir pilnīgi normāla un ļoti iespējams, ka tas būs atkārtota tendence 2010. gadā.

Mēs bieži esam komentējuši, ka 5-10% akciju tirgus atvilkumi ir ļoti izplatīti, un tie ir saistīti ar katru atgūšanos. Patiesībā šis ir trešais 5-10% atvilktne akciju tirgus mārketinga laikā, kas sākās 2009. gada martā. Četru ar pusi gadu bull tirgus no 2003. gada 11. marta līdz 2007. gada 9. oktobrim S & P 500 piedzīvoja 5- 10% atlaist astoņas reizes. Tomēr 2010. gada svārstīgums, visticamāk, būs saistīts ar zemāku atdeves vidi nekā tas, ko mēs piedzīvojām 2009. gadā. Vide var būt vairāk kā 1994. un 2004. gadā, pēdējās divas reizes ekonomika pāriet no atjaunošanās līdz ilgtspējīgai izaugsmei.

Citi periodi, no kuriem atceraties

Gandrīz 1994. un 2004. gadā S & P 500 atkal bija 5-10% lielu atveseļošanos, jo atveseļošanās notika, stimulus izzuda, un Federālo rezervju sistēma (Fed) paaugstināja procentu likmes, kas atgriežas normālos apstākļos. Abi gadi arī nodrošināja tikai vienu ciparu pirkšanu un turēšanu peļņu. Tāpat kā 2009. gadā S & P 500 sekoja 2003. gadā, akciju tirgus 2010. gadā sekoja nepastāvīgajam 2004. gada modelim.

Galvenais nestabilitātes veicinātājs, kas līdz ar pāreju uz ilgtspējīgu izaugsmi 1994. un 2004. gadā, bija monetārās politikas normalizācija vai, citiem vārdiem sakot, federālo fondu procentu likmju pieaugums no Fed. Nestabilitāte sākās jau tajos gados, kad Fed paziņoja, ka nākamajā gadā ir notikušas likmju pieaugums. Nākamajā nedēļā pārsteidzošajā virzienā Fed paaugstināja diskonta likmi (likme, pēc kuras Fed piešķir tiešos aizdevumus bankām) par 0,25 līdz 0,75 procentiem. Fed paziņoja, ka diskonta likmes pieaugums mudinātu bankas aizņemties privātajos tirgos, nevis no Fed. Turklāt ASV centrālie banka šogad slēdza četras ārkārtas kredītu izsniegšanas iespējas un gatavojas mainīt vairāk nekā 1 triljonu ASV dolāru lielākos banku krājumus, kurus tie sūknējuši banku sistēmā. Fed atzīmēja, ka šīs darbības atspoguļoja aizdevumu "normalizēšanu" pēc ārkārtas likviditātes nodrošināšanas kopš 2008. gada beigām, nevis monetārās politikas maiņu, par ko liecina Federālo fondu likmes pieaugums.

Ziņojums no Fed

Fed vēstījums atkārtoja, ka ekonomiskie apstākļi federālo fondu likmēs ir zemi "ilgstoši". Neatkarīgi no Fed apraksta, šīs darbības, lai atgrieztos normālākā kreditēšanas vidē, varētu izraisīt augstākas procentu likmes un stingrāku kredītu bankām pat bez pieauguma federālo fondu likmes, ko mēs negaidām līdz gada otrajai pusei. Lai iegūtu plašāku ieskatu Fed darbībā, skatiet šīs nedēļas iknedēļas ekonomisko komentāru "Noskatīties savu solis".

Šonedēļ tirgus, visticamāk, turpinās koncentrēties uz Fed, jo Federālo rezervju prezidents Ben Bernanke 2011. gada 24.-25. Februārī iesniegs savu pusgada pārskatu par ekonomiku un procentu likmēm House un Senāta paneļiem. Viņš, iespējams, apliecinās Kongresam, ka centrālā banka apzinās, ka ASV nav darba vietu skaita pieauguma, un drīzāk nebūs iespējams palielināt federālo fondu likmi. Faktiski pagājušajā nedēļā Ņujorkas Fed prezidents William Dudley norādīja, ka politikas veidotājiem tagad ir jākoncentrējas uz izaugsmes saglabāšanu, nevis cīņu pret inflāciju, norādot uz patēriņa cenu indeksa (PCI) pieaugumu janvārī, salīdzinot ar prognozi, un mēneša pārmaiņām CPI pamats, kas izslēdz gaistošās enerģijas un pārtikas sastāvdaļas, pirmo reizi kopš 1982. gada kļuvis negatīvs.

Ir samērā viegli saprast, kā ieguldīt, ja uzskatāt, ka tirgus varētu pieaugt vai samazināties, bet kā ieguldīt, kad tas, visticamāk, iet uz augšu un uz leju?

Pastāv vairāki veidi, kā gūt labumu no nestabilitātes

- Ieteicama biežāka portfeļu līdzsvara atjaunošana un taktiska pielāgošana, lai palīdzētu izmantot atkāroto un ralliju radītās iespējas. Meklējot nepietiekamas iespējas un gūstot peļņu, ir veiksmīgas nepastāvības stratēģijas galvenie elementi.

- Koncentrējoties uz ieguldījumu ienesīgumu, nevis vienīgi uz cenu pieaugumu, var palielināt kopējo peļņu. Augstas ienesīguma obligācijas un pat tādi krājumi kā nekustamā īpašuma ieguldījumu fondi (REITs) piedāvā ienesīguma priekšrocības salīdzinājumā ar ieguldījumiem, kas ir balstīti tikai uz cenām augsta volatilitātes periodos.

- Izmantojot aktīvu pārvaldību, nevis pasīvās indeksācijas stratēģijas, lai uzlabotu atdevi. Oportūnistiskā stila investīcijas sniedz plašas iespējas vadītājiem izmantot svārstīgu tirgu laikā.

- Palieliniet diversifikāciju, pievienojot zemas korelācijas investīcijas un iekļaujot netradicionālās stratēģijas, kas nodrošina zināmu negatīvu aizsardzību, riska pārvaldību un palīdzību lielākas nepastāvības apstākļos. Tie ietvertu ieguldījumu instrumentus, kuri pakļauti segtajiem zvaniem, pārvaldītajām nākotnes līgumiem, globālajam makro, garajam / īsajam, neitrālam tirgum un absolūtās atdeves stratēģijām.

Pagājušās nedēļas nedēļas Tirgus komentārā mēs minējām, ka tirgos, kas veicina lielāku nestabilitāti, tiek rādīti astoņi riteņi un galvas riteņi. Daži investori ir piesardzīgi pret šo svārstīgumu un to uzskata par nestabilu tirgu. Mēs redzam nestabilitāti kā normālu atjaunošanās dziedināšanas procesa daļu un pāreju uz ilgtspējīgu izaugsmi.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Šo ziņojumu sagatavoja LPL Financial.Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums,

- pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- Ieguldījumi starptautiskos un topošos tirgos var radīt papildu riskus, piemēram, valūtas svārstības un politisko nestabilitāti.

- Līdzekļu ieguldīšana ietver risku, ieskaitot pamatsummas zudumu.

- Iepriekšējais sniegums nav turpmāko rezultātu garantija.

- Mazo kapitālu krājumi var būt pakļauti lielākam riskam nekā lielāki uzņēmumu vērtspapīri. Mazo kapitālu tirgus nelikviditāte var nelabvēlīgi ietekmēt šo ieguldījumu vērtību.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, jo procentu likmes pieaugums ir atkarīgs no pieejamības un cenas izmaiņām.

- Augstas ienesīgums / junk obligācijas nav investīciju kategorijas vērtspapīri, tie ietver būtiskus riskus un parasti ir daļa no daudzveidīga sarežģītu investīciju portfeļa.

- Ieguldījumi nekustamajā īpašumā / REITS ietver īpašus riskus, piemēram, potenciālo nelikviditāti un var nebūt piemēroti visiem ieguldītājiem. Nav pārliecības, ka tiks sasniegti šīs programmas investīciju mērķi.

- Standard & Poor's 500 indekss ir 500 akciju kapitalizācijas svērtais indekss, kas izstrādāts, lai novērtētu plašas vietējās ekonomikas rezultātus, mainot 500 akciju kopējo tirgus vērtību, kas pārstāv visas galvenās nozares.

- Korelācija ir statistiskais rādītājs tam, kā divi vērtspapīri mainās attiecībā pret otru.

- Alternatīvās investīcijas var nebūt piemērotas visiem ieguldītājiem un būtu jāuzskata par ieguldījumiem ieguldītāja portfeļa riska kapitāla daĜā. Stratēģijas, kas tiek izmantotas, vadot alternatīvas

- ieguldījumi var paātrināt iespējamo zaudējumu ātrumu.

- Garās pozīcijas var samazināties, palielinoties īsajām pozīcijām, tādējādi paātrinot potenciālos zaudējumus ieguldītājam.

- Nav garantijas, ka diversificēts portfelis palielinās kopējo peļņu vai pārsniegs nedaudz diversificētu portfeli. Dažādošana nenodrošina pret tirgus risku.

- Iespējas nav piemērotas visiem ieguldītājiem, un noteiktas izvēles stratēģijas var pakļaut ieguldītājiem ievērojamus iespējamos zaudējumus, piemēram, zaudēt visu summu, kas samaksāta par iespējām.

Populāras Ziņas

Kas jums jāzina par savu pirmo bankas izvēli

10 awesome dāvanu idejas vidusskolas vai koledžas grādiem

Kā jūs varat pārskaitīt studentu aizdevumus citam aizdevējam

Kas ir Sweep konts un kā to izmantot?

5 lietas, ko jūsu miljonārs kaimiņš tev nesaka

Izlikt Jūsu Komentāru