Vai jūs esat investors, kas meklē alternatīvu CD (Depozīta sertifikāti). Jums patīk ideja aizdot naudu, un vēlas saņemt stabilu peļņu no ieguldījumiem, bet vēlaties kaut ko vairāk, nekā jūs saņemat bankā?

LendingClub piedāvā tikai to - jūs varat ieguldīt tikai 25 ASV dolāru lielu aizdevumu, un, iespējams, realizēsit stabilu peļņu. Jūs varat iegūt jebkur no 3% līdz 8%, vai dažreiz vairāk - daudz labāk nekā jebkura procentu, ko saņemat kompaktdiskā.

Lai gan pastāv nepilnības un riski, es domāju, ka LendingClub ir stabilas investīcijas un veids, kā dažādot savu portfeli. Īpaši tiem cilvēkiem, kas meklē kaut ko līdzīgu CD alternatīvu.

Parādīsimies par LendingClub, vispārīgākiem vienādranga aizdevumiem, un es dalīšos ar savu stāstu par to, kā sākt darbu ar LendingClub. Piezīme. LendingClub nodrošināja mani ar investīciju kontu, tomēr es gribu. Es izmantoju šo ieguldījumu, lai dalītos ar jums, tieši soli pa solim, ko darīt un kā tā darbojas. Palieciet uz ilgu laiku, lai redzētu, kas notiek.

Īss kopsavilkums

- Peer to Peer kredīts, kas var būt lielisks CD alternatīva

- 25 USD minimālais ieguldījums uz vienu piezīmi (1000 USD konta atvēršanas minimums)

- Vislabāk piemērotas lielākiem ienākumiem ieguldītājiem, meklējot spēcīgu konsekventu peļņu

Kas ir LendingClub?

LendingClub ir tiešsaistes peer-to-peer aizdevumu platforma. Tas nozīmē, ka jūs varat aizdot naudu tieši "svešiniekam", un LendingClub apstrādā visas detaļas, piemēram, bankas parasti.

Tas ļauj ieguldītājiem kļūt par baņķieriem un realizēt lielāku atdevi no saviem ieguldījumiem, nekā tie parasti saņem bankā. Tas arī ļauj aizņēmējiem potenciāli aizņemties labākas likmes nekā tie saņemtu tradicionālajā bankā. Visbeidzot, tas viss notiek tiešsaistē, padarot visu procesu ātru un vienkāršu.

Ir svarīgi atzīmēt, ka LendingClub nav pieejams investoriem katrā valstī. Katrā valstī ir atšķirīgi noteikumi par peer-to-peer kredītiem, un daži valstu vienkārši to neļauj. Apskatiet šo emuāra ziņu, lai redzētu, kur ir pieejams LendingClub.

Kā LendingClub strādā ieguldītājiem?

Ja jūs esat gatavs ieguldīt līdzekļus ar LendingClub, jums var būt jautājums, kā tas konkrēti darbojas un kas jums jāzina. Jūs varētu būt pamudināt, redzot peļņu, kas pārsniedz labāko CD cenu, kas šodien pieejama. No 2018. gada aprīļa LendingClub parāda vēsturisko 10 gadu peļņu no 4-6% gadā. Daudz labāk nekā viss, ko varat saņemt bankā.

Bet atcerieties, ka risks un peļņa vienmēr ir savstarpēji saistīti. Jo lielāka atgriešanās, jo vairāk jūs pakļaujat riskam. Un tas vēl vairāk attiecas uz naudas aizdošanu.

Tāpat ir arī pamata noteikumi, kas jāievēro, pirms jūs varat ieguldīt. Lielākajai daļai investoru gada ienākumi ir vismaz 70 000 USD gadā vai neto vērtība vismaz 250 000 USD. Jūs arī nevarat ieguldīt vairāk kā 10% no jūsu neto vērtības.

Minimums, lai atvērtu kontu LendingClub, ir 1000 ASV dolāri, un minimums, ko varat ieguldīt piezīmē, ir 25 ASV dolāri.

LendingClub piedāvā arī tradicionālo ar nodokli apliekamo kontu un IRA (Individuālais pensiju konts). Nav jāmaksā par IRA uzturēšanu LendingClub, ja jums vismaz pirmajam gadam ir jāuztur vismaz 5000 ASV dolāru bilance, un tad nākamajiem gadiem ir jābūt vismaz 10 000 ASV dolāru.

Ja ieguldāt LendingClub IRA, ņemiet vērā, ka jums ir jāievēro IRA iemaksu pamatnostādnes visās jūsu IRA - tādēļ jūs nevarat ieguldīt vairāk par maksimālo pieļaujamo summu, pat ja jums ir citas IRA.

Jūsu investīciju izvēle

Tiklīdz būsit iestatījis kontu, jūs varat izvēlēties savus ieguldījumus. LendingClub ir divi veidi, kā ieguldīt. Jūs varat manuāli ieguldīt aizdevumos, vai arī jūs varat iestatīt automatizētas investīcijas.

Manuālā ieguldīšana: Šeit jūs varat pārlūkot atsevišķus aizdevumus, meklēt pēc konkrētiem kritērijiem un veikt ieguldījumus pēc izvēles.

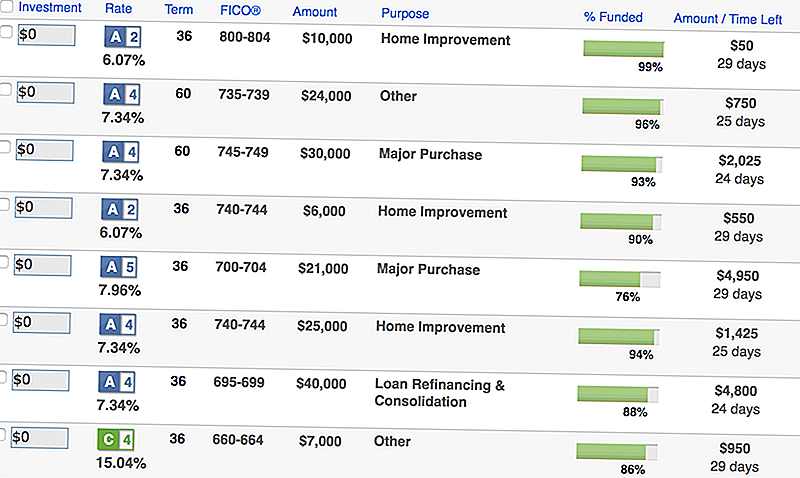

Ja izvēlēsities ieguldīt manuāli, jūs redzēsit ekrānu, piemēram, ar kredītiem, kas atbilst jūsu kritērijiem:

Kā redzat, tajā ir uzskaitīta informācija par aizdevumu, ieskaitot summu, aizņēmēja FICO rezultātu, aizdevuma iemeslu un to, cik daudz ir jāiegulda.

Ja vēlaties iegūt vairāk informācijas, varat uzvilkt detalizētu ekrānu ar vēl precīzāku informāciju:

Ja jūs nevēlaties pavadīt tik daudz laika, rūpīgi pārbaudot savus ieguldījumus un aizdevumus, varat doties ar automatizētiem ieguldījumiem (tas ir tas, ko es daru).

Automatizētā investēšana: Šeit jūs izveidojat ideālu kredītu portfeli, un LendingClub dara visu pārējo darbu, lai finansētu aizdevumus, kas atbilst jūsu kritērijiem. Šī ir mana vēlamā pieeja, jo, tiklīdz jūs to izveidojat, LendingClub dara visu pārējo.

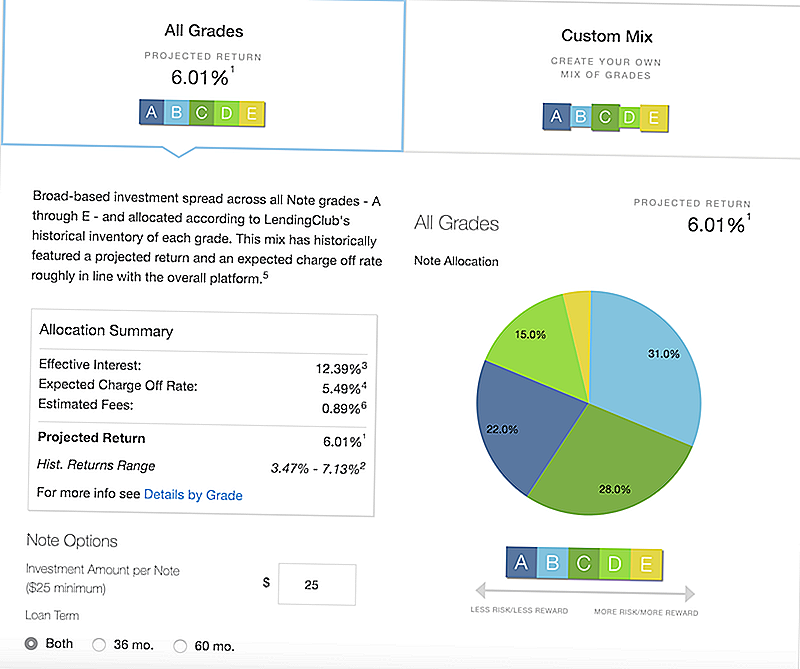

Jums ir divi galvenie iestatījumi, kurus varat izvēlēties, iestatot automatizēto ieguldījumu. Jūs varat iestatīt LendingClub ieteicamo portfeļu, vai arī varat izveidot pielāgotu portfeli.

Piedāvājam ieteikto kombināciju LendingClub:

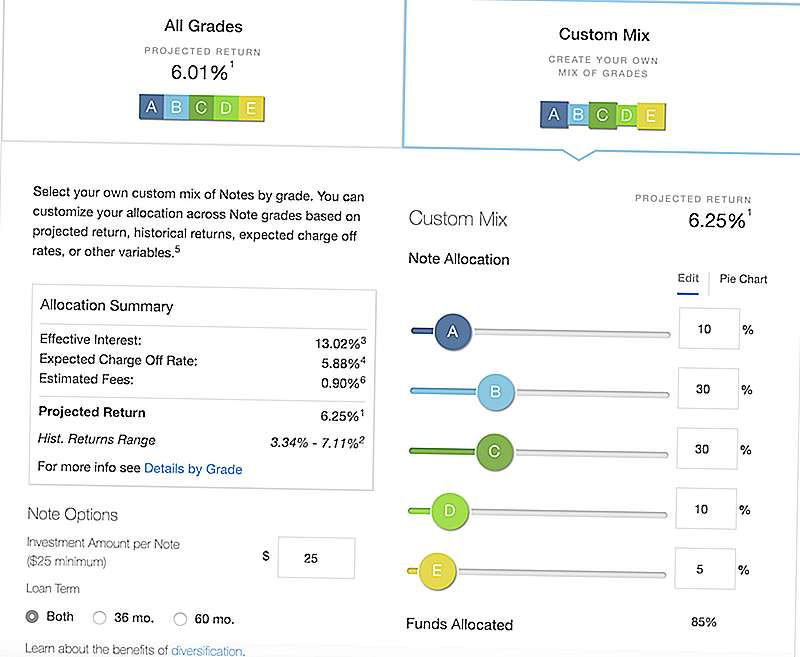

Varat arī izveidot pielāgotu saiti, pamatojoties uz saviem kritērijiem. Ievērojiet, ka, mainot iestatījumus, tas koriģēs atdevi un potenciālo uzlādes līmeni.

Kā jūs saņemat samaksu?

Kad jūs ieguldāt, kā jūs saņemsit samaksu par LendingClub? Jāatceras, ka katra piezīme, ko ieguldāt, ir aizdevums, par kuru kāds maksā. Katru mēnesi šī persona veic aizdevuma maksājumu, un LendingClub sadalīs maksājumu un attiecīgi maksās katram ieguldītājam.

Let's tikai teikt, ka 200 cilvēki ieguldīja $ 25 par $ 5000 aizdevumu. Pieņemsim (vienkāršībai), ka ikmēneša maksājums bija 100 ASV dolāri. Aizņēmējs maksās 100 ASV dolāru, un jūs saņemsiet 0,50 ASV dolāru - savu 1/200 no aizdevuma maksājuma.

Tagad tas nešķiet daudz, bet, kad jums ir daudz ķīlu, tas var palielināties. It īpaši, ja atceraties, ka katrs ikmēneša maksājums ietver gan pamatsummu, gan procentus.

Tā kā katru mēnesi tiek atmaksāts pamatsumma, jūs varat atgriezties un ieguldīt to ātrāk - daudz labāk nekā turēt savu pamatnodarījumu depozīta sertifikātā.

Lielākie riski un to minimizēšana

Atkal riskam un atlīdzībai ir vislielākā atlīdzība, kad runa ir par LendingClub. Dažas potenciālās atdeves var jūs satraukt, bet sapratīsit, ka viņi ir riskantāki.

Kad runa ir par aizdevuma kā ieguldītāja piešķiršanu, risks ir diezgan vienkāršs: aizņēmējs kavē maksājumus vai vienkārši noklusējumus.

LendingClub piedāvā kategorijas, kuru pamatā ir dažādi faktori:

- Kredīta rādītājs

- Kredītvēsture

- Parāda un ienākumu attiecība

- Nesenā kredīta aktivitāte

Katram aizdevumam tiek piešķirta pakāpe: A-E, un augstākās pakāpes ir visdrošākās (un tām ir viszemākā atdeve). Viņiem bija F un G pakāpe, bet tie tika pārtraukti 2017. gadā.

Vienkāršā lieta par LendingClub ir tā, ka tie vienmēr nodrošina tonnu statistikas, kas palīdz izprast riskus un atdeves potenciālu.

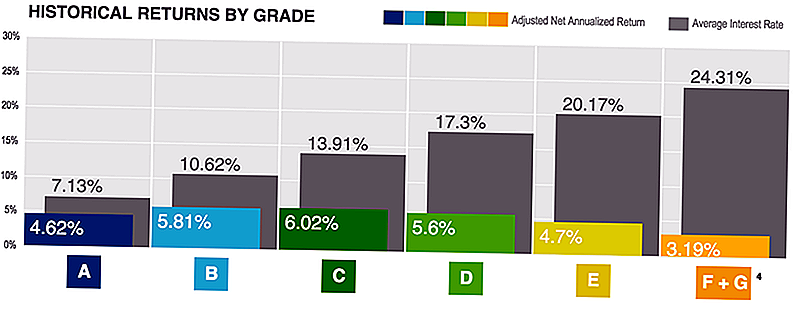

Jūs varat redzēt atdevi pēc pakāpes šeit:

Atcerieties, ka augstākajai pakāpei ir viszemākais saistību neizpildes risks. Tātad, lai gan peļņa ir zemāka, tās ir "drošākas".

Tagad, kad jūs saprotat riskus un kā kredītreitings un noklusējuma potenciāls ir loma, kā jūs to varat mazināt? Dažādošana.

Dažādošana ir galvenais faktors, lai mazinātu risku, veicot peļņas un peļņas vienādu aizdevumu. Pieņemsim, ka jums ir $ 5000 ieguldīt. Jūs varētu iekļaut 25 dolārus 200 aizdevumu veidā, vai arī jūs varētu iekļaut divus divus aizdevumus 2500 dolāriem.

Pirmajā scenārijā, ja vienam aizdevumam ir noklusējums, jums ir tikai 25 ASV dolāri (vai 0,50%). Ja jūs ieguldāt lielu summu un šis aizdevums nokļūst saistību neizpildes gadījumā, jūs saņemat 2500 ASV dolārus (vai 50%). Tāpēc es uzskatu, ka vislabākā pieeja ir ieguldīt 25 dolārus daudzos aizdevumos un ļaut LendingClub rīkoties ar pārējo.

LendingClub maksas

Svarīgi atzīmēt, ka LendingClub maksā maksas. Mēs daudz runājam par cenām un to, kā tās var negatīvi ietekmēt ieguldījumu atdevi. Tā ir patiesība. Tāpēc jums vienmēr jāzina, ko jūs maksājat.

No LendingClub ieguldījumiem nav jāmaksā. LendingClub padara naudu, kas apkalpo aizdevumus. Tā iekasē 1% maksu par katru saņemto aizdevuma maksājumu.

Tāpat, ja jūs neatbilstat IRA minimālajam līmenim, kā minēts iepriekš (5000 ASV dolāri pirmajā gadā, 10 000 ASV dolāri pēc), tiek maksāta ikgadēja maksa 100 ASV dolāru apmērā.

Visbeidzot, ja jums ir aizdevums kolekcijās, jūs samaksājat komisijas maksu 18% apmērā no iekasētās summas. Ja LendingClub piesaista advokātu, jums būs jāmaksā 30% no advokāta pakalpojumiem.

Mana LendingClub pieredze

Es laiku pa laikam izmantoju "LendingClub", bet pašlaik es sadarbojas ar LendingClub eksperimentu, kurā es dokumentē savu veiktspēju un kā es izmantoju platformu.

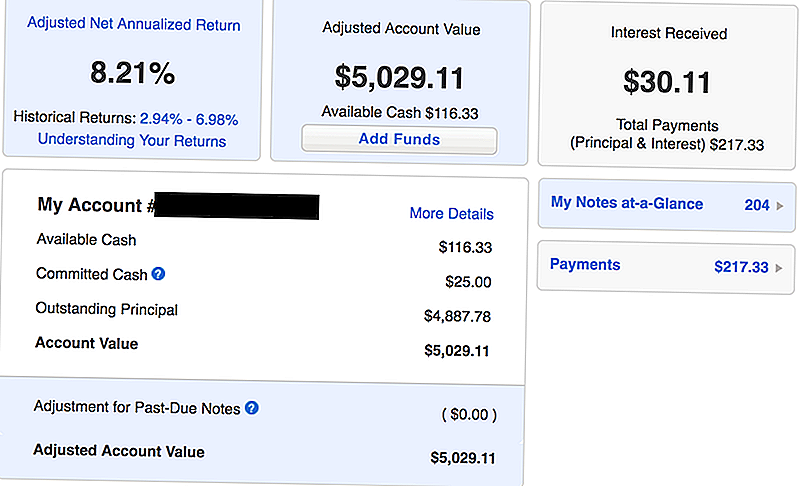

Šis ir mana konta ekrānuzņēmums 2018. gada aprīlī - viens mēnesis manā investīcijā ar LendingClub:

Kā redzat, es sāku ar 5000 $ sākotnējo ieguldījumu. Es jau esmu saņēmis maksājumus 217,33 $, kas ietver gan pamatsummu, gan procentus. Esmu nopelnījis 30,11 $ ar procentiem vienā mēnesī - pielīdzinot 8,21% koriģēto neto gada peļņu.

Salīdziniet to ar augstāko CD cenu, ko iegūstat šodien, un es nopelnīšu apmēram 4 reizes vairāk par ieguldījumiem manā LendingClub.

Man patīk LendingClub, jo viņi uztur lietas vienkāršu. Es izveidoju automatizētu portfeli, noguldīju naudu, un LendingClub rūpējas par pārējo.

Kad runa ir par ieguldījumiem LendingClub, es uzskatu, ka LendingClub ir īstermiņa obligāciju un / vai augstas ietaupījumu ietaupījumu vai kompaktdisku kombinācija. LendingClub ir riskantāks par uzkrājumiem un kompaktdiskiem, kuriem ir aptuveni līdzvērtīgs risks īstermiņa obligācijām. Ja tas ir investīciju veids, kuru jūs meklējat savā portfelī (jo īpaši, ja procentu likmes ir gatavi pieaugt), LendingClub ir daudz jēgas.

Apskatiet mūsu citas īstermiņa investīciju idejas šeit.

LendingClub izmantošana kā CD alternatīva

Noguldījumu sertifikāti (vai kompaktdiski) var būt stabila investīciju portfeļa daļa. Kompaktdiski parasti tiek uzskatīti par konservatīvu īstermiņa ieguldījumu, bet es personīgi arī mīlu emocionālo stabilitāti, ko viņi var nodrošināt arī portfolio.

Problēma ar kompaktdiskiem ir tā, ka dažu pēdējo gadu laikā pat visrentablākie kompaktdiski gandrīz nemaz nav sasnieguši 2.5% interesi.

Ja jūs meklējat lielāku peļņu ar atbilstošu risku, es domāju, ka LendingClub ir cieta CD alternatīva.

Otrkārt, ir visaugstāko ieguvi CD ilgi turēšanas periodi un ievērojamas sankcijas. Labākās CD likmes parasti ir 5 vai 10 gadu kompaktdiski. Šiem kompaktdiskiem parasti ir arī procentu likmes sods 1-3 gadi, ja jūs no sākuma sākat izpildīt principu.

Izmantojot "LendingClub", varat ieguldīt 36 mēnešu kredītos (un arī 60, bet jūs varat to izvēlēties), un jūs saņemat atmaksāto pamatsummu un procentus mēnesī, kuru varēsit atkārtoti izvietot pēc savas izvēles.

Es uzskatu, ka izredzes ir stipri, ka jūs varat pārsniegt 2,5% LendingClub laikā īsākā laika periodā.

Pārskatiet pašreizējos CD cenu rādītājus un skatiet, kā tas ir salīdzināms ar LendingClub atdevi:

LendingClub alternatīvas

Pastāv arī citas alternatīvas LendingClub, gan vienādranga aizdevumu telpā, gan kā kompaktdiska alternatīva. Tomēr LendingClub ir mūsu iecienītākais peer-peer-aizdevējs, jo laika gaitā ir konsekventi, kā arī lielā platforma, kuru viņi ir izstrādājuši.

Lielākais LendingClub konkurents ir Prosper. Prosper ir vēl viens peer-peer aizdevējs, kas piedāvā līdzīgus pakalpojumus LendingClub. Jūs varat iepazīties ar mūsu Prosper pārskatu šeit.

Varat arī ieguldīt tradicionālajos kompaktdiskos. CIT banka nav soda kompaktdisks ir viens no mūsu favorītiem. Tas tiek piedāvāts tikai ar 11 mēnešu termiņu. Jūs varat izņemt savu naudu jebkurā laikā pēc 7 dienām pēc finansējuma bez soda naudas. Jūs pašlaik nopelnat labu APY, kas ir augstāks nekā lielākā daļa krājkontu, bet nekonkurē ar LendingClub.

Visbeidzot, jūs vienmēr varat ieguldīt īstermiņa obligāciju fondā savā portfelī ar zemu izmaksu atlaižu brokeri. Neaizmirstiet pārbaudīt mūsu iecienītākos tiešsaistes starpniekus un to, kā jūs varat ieguldīt bez maksas.

Nobeiguma domas

LendingClub var būt lielisks veids, kā ieguldītājiem, kuri meklē īstermiņa obligācijas vai alternatīvas kompaktdiskiem, lai iegūtu lielāku peļņu, nekā citādi. Kaut arī pastāv risks, ir pasākumi, kurus varat veikt, lai mazinātu dažus no tiem.

Ja jūs interesē LendingClub, jūs vienmēr varat izlasīt mūsu pilnu LendingClub pārskatu šeit.

Dodiet LendingClub izmēģināt un redzēt, vai tas ir piemērots tieši Jums!

Izmēģiniet LendingClub

Populāras Ziņas

3 Būtiskie soļi, lai atgūtu pēc finanšu skrūve

Kā panākt svarīgus īstermiņa finanšu mērķus

5 vienkāršus veidus, kā padarīt sevi par izdevīgāku

10 Bībeles versijas, kādas ikvienam uzņēmējam ir nepieciešams lasīt

Avārijas brīdinājums: kā sagatavoties straumei

Izlikt Jūsu Komentāru