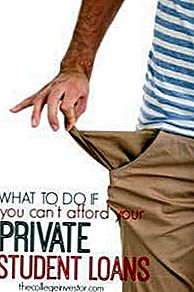

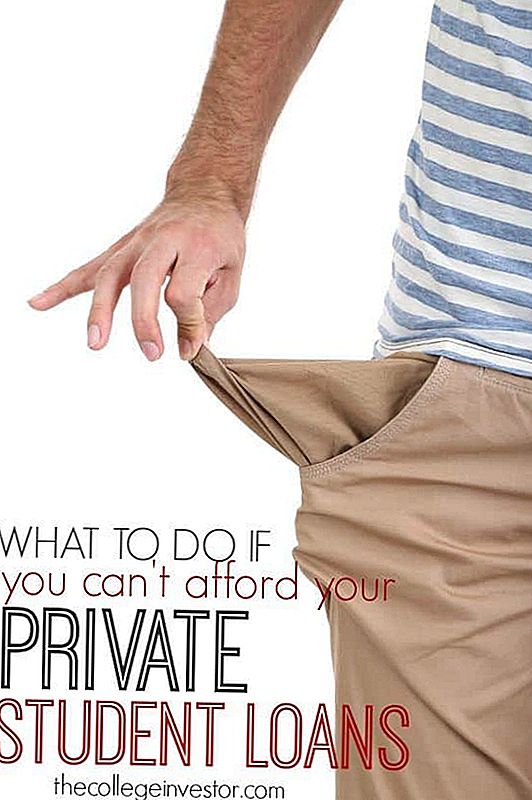

Šis ir viens no visgrūtākajiem jautājumiem, ko uzdodu: Es nevaru atļauties savus privātos studentu aizdevumus, un es neredzu iespējas izkļūt no tā - ko es daru?

Tiek lēsts, ka vairāk nekā 1,4 miljoniem aizņēmēju ir privāts studentu aizdevuma parāds ar neapmaksātu atlikumu vairāk nekā 150 miljardu ASV dolāru apmērā aizdevumiem. Un grūts aspekts ir tas, ka daudzi no šiem aizņēmējiem ir iztērējuši privātos aizdevumus, pilnībā nesaprotot, uz ko viņi nokļūst.

Fakts ir tāds, ka privātie studentu aizdevumi darbojas daudz ciešāk ar automašīnu aizdevumu vai hipotēku. Viņiem parasti ir noteikts atmaksas plāns, un nespēja atmaksāt šo summu nosūta to likumpārkāpumā un noklusējuma gadījumā. Un tā kā studentu kredītu nodrošinājums ir jūsu ieņēmumi, aizdevējs varētu jūs nogādāt tiesā un saņemt spriedumu pret jums.

Nav diezgan

Tātad, ko jūs varat darīt, ja nevarat atļauties savus privātos studentu aizdevumus? Šeit ir jūsu iespējas.

Labākais variants: skatiet, kāda palīdzība aizdevējam var piedāvāt

Ja jūs nevarat atļauties savu aizdevumu, pirmā lieta, kas jums jādara, ir piezvanīt savam aizdevējam un noskaidrot, vai viņi var jums palīdzēt. Daži privāti aizdevēji (ne daudzi, bet daži) piedāvā palīdzības programmas, kas potenciāli var palīdzēt jums palikt aktuālas ar aizdevumiem.

Piemēram, SoFi ir programma "Bezdarba aizsardzība", kur, ja esat bezdarbnieks, jūsu aizdevumi tiks novirzīti uz 12 mēnešu ilgu kavēšanos. Jums jāuzrāda pierādījums par bezdarbu (norādot savu atbilstību bezdarbnieka pabalstiem), un jums jāstrādā ar Karjeras stratēģijas departamentu, lai palīdzētu jums iegūt darbu.

Vēl viens piemērs ir Sallie Mae. Ja jums rodas finansiālas grūtības, viņi piedāvā privātu studentu aizdevuma kavējumu. Tomēr, lai varētu pretendēt uz aizdevuma saņemšanu, aizņēmējiem ir jāmaksā 50 USD apmērā par katru aizdevumu (līdz 150 ASV dolāriem uz vienu kontu), lai aizturētu zaudējumus. Un aizņēmējiem ir jāatceras, ka procenti turpinās uzkrāt ar aizdevumu.

Atcerieties, ka tas nav paredzēts pilnīgiem risinājumiem, kā nodrošināt privātos studentu kredītus, taču tie var jums piedāvāt nelielu atvieglojumu, līdz jūs varat uzzināt, kā atļauties jūsu privātos studentu aizdevumus.

Otrais labākais risinājums: refinansēt savus privātos studentu aizdevumus

Nākamais labākais risinājums ir refinansēt savu privāto studentu aizdevumu jaunā aizdevuma veidā, cerams, ka ar labāku procentu likmi un noteikumiem, kurus jūs varat atļauties.

Lai refinansētu, mēs iesakām aizņēmējiem izmēģināt uzticamu. Uzticama ir studentu kredītu salīdzināšanas platforma, kas ļauj jums viegli redzēt tikai 2 minūtes, ko jūs varētu pretendēt. Ja jūs domājat, ka kāda no iespējām jums ir jēga, tas var aizņemt tikai apmēram 5 minūtes - super viegli. Plus, koledžas ieguldītāja lasītāji saņems īpašu bonusu par 200 ASV dolāriem, kad viņi refinansēs!

Pārbaudot savas likmes un redzot, ko jūs varētu pretendēt, tas neietekmē jūsu kredītreitingu, tādēļ pamēģiniet: uzticamu refinansēšanu. Tas godīgi aizņem apmēram divas minūtes:

Ir divi galvenie izaicinājumi, ar kuriem lielākā daļa cilvēku saskarsies ar jūsu privāto studentu kredītu refinansēšanu:

- Nav pietiekami labs kredītreitings vai vēsture

- Nepieciešama kosignera kvalifikācija

Atšķirībā no federālajiem studentu aizdevumiem, privātie studentu aizdevumi ir atkarīgi no aizņēmēju kredītreitinga (starp citiem faktoriem), lai pieņemtu lēmumu. Ņemot vērā to, ka lielākā daļa aizņēmēju, kuri nevar atļauties savus privātos studentu kredītus, parasti cenšas veikt maksājumus laicīgi vai arī tiem var būt citi kredīta faktori, kas negatīvi ietekmē viņus, ar sliktu kredītreitingu varētu būt izaicinājums.

Mēs iesakām ikvienam, kam ir studējošo kredīts, uzraudzīt savu kredītreitingu un vēsturi, izmantojot bezmaksas rīku, piemēram, Credit Karma. Ja jums ir mazāk perfekta kredīta, Credit Karma arī sniegs jums ieteikumus, kā uzlabot savu kredītvēsturi, kas savukārt palīdzēs jums pretendēt uz jūsu studentu kredītu refinansēšanu.

Cits liels izaicinājums ir tāds, ka daudziem aizdevējiem ir nepieciešama cosigner kvalitāte - pat ja esat uzlabojis savu kredītu vai ir liels kredīts. Daudzos gadījumos tas ir saistīts ar to, ka aizņēmēji ir jauni un kuriem nav stabilas kredītvēstures. Izaicinājums, lai iegūtu cosigner ir tas, ka cosigner ir milzīgs risks, un daudzi cilvēki (ieskaitot es) iesaka cilvēkiem nekad neizmaksāt studentu kredītu.

Tomēr, ja jūs saņemat cosigner, ir pareizs veids, kā to izdarīt. Pārliecinieties, vai pilnībā saprotat, kā piesaistīt studējošā kredītu, lai mazinātu risku.

Must-Do variants: nopelnīt vairāk naudas

Neatkarīgi no tā, kāda ir jūsu studentu kredīta situācija, katram aizņēmējam ir jākoncentrē uzmanība, lai pelnītu vairāk naudas. Bet tas ir īpaši svarīgi, ja jūs nevarat atļauties savus privātos studentu aizdevumus.

Vienkāršais fakts ir, ka katru nedēļu ir 168 stundas. Jūsu dienas darbā jūs varētu strādāt 40-50 stundas. Jūs gulējat 7 stundas uz nakti, tāpēc kopā 49 stundas nedēļā. Vienkāršības dēļ sazināsimies par 100 stundām. Ko jūs darāt ar atlikušajām 68 stundām katru nedēļu?

Pārāk daudziem cilvēkiem viņi tērē naudu, kas viņiem nav. Neatkarīgi no tā, vai viņi mājās skatoties TV (un maksā par kabeļiem un Netflix) vai vakariņām kopā ar draugiem vai ģimeni (tērē pārtiku alkoholam), viņi izšķiež naudu.

Bet es neesmu šeit, lai pateiktu jums vairāk budžeta, lai atļautu jūsu aizdevumus - jūs, iespējams, jau to zināt. Es esmu šeit, lai pateiktu jums, ka jūs varat arī nopelnīt vairāk naudas. Lielākā daļa aizņēmēju, ko es redzu cīnās, lai padarītu viņu studentu kredīta maksājumus, ir tikai īstermiņa par $ 100 līdz $ 200 mēnesī.

Lielajā attēlā 100 vai 200 dolāri mēnesī patiešām nav daudz naudas. $ 200 mēnesī ir $ 2400 gadā. Ikviens, kas patiešām mēģina, varētu nopelnīt šo papildu naudu.

Šeit ir divi piemēri, lai nopelnītu 200 USD mēnesī tieši tagad:

- Brauciens uz Uberi: Jūs varat veikt apmēram $ 25 par stundu braukšanai Uber, tāpēc tas ir tikai braukšanas 8 stundas PER MĒNEŠA. Jūs varat saņemt bonusu, lai reģistrētos šeit.

- Ziedot plazmu: varat ziedot plazmu apmēram 50 ASV dolāru apmērā, lai to varētu izdarīt reizi mēnesī reizi nedēļā

Faktiski daudzi sūdzas par to, ka viņi nevar atļauties savus privātos studentu aizdevumus, taču tikai daži no viņiem faktiski veiks pasākumus, lai mainītu viņu situāciju. Ja esat gatavs mainīt un nopelnīt vairāk, šeit ir vēl viens saraksts ar vairāk nekā 50 veidiem, kā pelnīt naudu no malas.

Izveidojiet atbilstošu atmaksas plānu saviem privātajiem studentu aizdevumiem

Ja jums ir privātie studentu aizdevumi, galvenais faktors, lai padarītu tos pieejamus, ir izveidot atbilstošu atmaksas plānu visiem jūsu studentu aizdevuma parādiem. Tas ne vienmēr ir viegli, un katram cilvēkam būs atšķirīga izvēle, bet šeit ir par to domāt.

Pirmkārt, rīkoties ar saviem Federālajiem aizdevumiem. Šiem aizdevumiem parasti ir vairāk atmaksas iespēju, un jūs varētu gūt labumu no ienākumu pamatā esoša atmaksas plāna izveidošanas. Šie plāni samazinās jūsu ikmēneša maksājumu līdz 10% vai 15% no jūsu diskrecionārajiem ienākumiem. Tas var būt milzīga palīdzība, lai varētu atļauties jūsu studentu aizdevumus.

Kad esat iestatījis savus federālos aizdevumus, pārejiet uz saviem privātajiem aizdevumiem. Jūsu privātajiem aizdevumiem, jums ir jāizlemj, vai parādu sniegapika vai parāda lavīna ir lielāka jēga jums. Atcerieties, ka sniega bumba ir pirmā, sākot ar mazāko līdzsvaru. Lavīna sākas ar visaugstāko procentu likmi.

Matemātiski vislabākā procentu likme parasti ir labāka. Bet garīgi, atbrīvojoties no dažiem maziem privātiem studentu aizdevumiem, vispirms var būt milzīga agrīna uzvara.

Sliktākais variants: pēc noklusējuma un mēģinājums atrisināt jūsu parādu

Sliktākais variants jūsu privātajiem studentu aizdevumiem ir noklusējums. Kredīta nenodrošināšana ar jebkāda veida studentu aizdevumiem var sabojāt savu kredītu, neļaujot jums saņemt turpmākus studentu kredītus un pat varētu maksāt jūsu darbu.

Skumjā daļa ir man šķiet, ka pārāk daudzi aizņēmēji ir nokļuvuši studentu kredīta scam, kas ir privāts studentu kredīta parādu nokārtošana. Tas ir scam, kurā uzņēmums (vai pat reizēm advokātu birojs) mudinās aizņēmējus pārtraukt maksājumus par viņu studējošo kredītiem un tā vietā maksās studentu atbalsta uzņēmumam vai advokātu birojam. Laika gaitā aizņēmēja studentu kredīts nokļūst saistību neizpildes brīdī, samazinot viņu kredīta rezultātu. Tikmēr palīdzības uzņēmums laimīgi saņem savus maksājumus.

Tomēr visa krāpšanās izbeidzas - aizdevējam nav jāpiekrīt jebkuram norēķiniem, un tas, visticamāk, būs atkarīgs no maksām par noklusēto aizdevumu. Aizņēmējs saņem visu naudu, ko viņi samaksāja atbalsta uzņēmumam, un viņiem joprojām būs jāmaksā studējošā kredīts. Tas zaudē zaudēt visu apkārt.

Visbeidzot, ir svarīgi atcerēties, ka jūsu aizdevējs var prasīt, ja jūs noklusējat. Un privātās studentu kredīta noklusējuma gadījumā var rasties dārgi tiesas prāvas - jums jāmaksā advokātam, lai jūs aizstāvētu, un tad jūs joprojām būsit parādā par spriedumu beigās.

Vienīgā garantija ar studentu kredīta saistību nepildīšanu ir saistīta ar kredītu un aizskaršanu no parādnieku kolekcionāriem. Tāpēc, kā parasti, mēs uzskatām, ka jums vajadzētu izvairīties no noklusējuma, ja tas ir iespējams.

Nobeiguma domas

Lai gan nav pārsteidzošu atmaksāšanas iespēju vai piedošanas programmu privātajiem studentu aizdevumiem, ir vienkāršas darbības, kuras jūs varat veikt, ja jūs nevarat atļauties.

Šīs iespējas nav glamorous, un lielākajai daļai ir nepieciešama darbs, bet jūs varat strādāt, lai padarītu privātos studentu kredītus pieejamākus.

Un atcerieties, ka vispārēji ir laba ideja koncentrēties uz vairāk naudas nopelnīšanu, lai izkļūtu no studentu aizdevuma parādiem.

Vai jūs cenšaties atļauties savus privātos studentu aizdevumus?

Foto kredīts: serenzijs

Populāras Ziņas

Vai FDIC nodrošināto korporatīvo obligāciju emisija jau ir palielinājusies?

Kā mācīties LSAT eksāmenam un Rock It!

Kad tas nāk, lai cīnītos par parādu, sievietes Kick Vīriešu Butt

"Šomēnes fails" par šo nenovēršamo dienu

Kas ir kopīgs fonds (ar dažiem steiku čili uz sāniem)

Izlikt Jūsu Komentāru