Līdzekļu līdzsvarota kreditēšana ir bijusi spēcīga kopš finanšu sabrukuma - nevis nejaušība. Tas bija par laiku, kad bankas nolēma, ka tās netiktu kreditētas kāds Šis lēmums pavēra brīvā tirgus piedāvājumu, lai cilvēki varētu aizņemties naudu. Un tas ir tad, kad peer-to-peer parādība sāka kļūt populāra.

Ir daudz iemeslu, kāpēc P2P aizdevumi ir tik strauji pieaudzis. Bet vai tas ir labs aizdevuma avots jums? Uzziniet vairāk šeit, kā iegūt aizdevumu kā daļu no jūsu lēmumu pieņemšanas procesa.

Pilns ceļvedis peļņas un peļņas aizdevumu jomā:

- Kas ir peer-to-peer aizdevumi?

- Aizdevuma vietnes ASV

- Kāpēc ieguldīt, izmantojot P2P aizdevumu platformu?

- Kāpēc aizņemties ar P2P aizdevumu platformu?

- Kā tas strādā

- Vienu līdzīgu kredītu veidi

- Pieejama aizdevumu programmatūra

Kas ir peer-to-peer aizdevumi?

Vienkārša aizdevuma izsniegšana var tikt uzskatīta par nebanku banku darbību. Tas nozīmē, ka tas ir aizdevumu un aizņēmumu process, kas notiek bez tradicionālajām bankām. Un šī iemesla dēļ tas izskatās pavisam citādāk nekā tradicionālie banku pakalpojumi.

Peļņas un peļņas kreditēšana galvenokārt ir tiešsaistes darbība. Aizņēmēji nonāk dažādās peer-to-peer aizdevumu vietnēs, kas meklē aizdevumus - un labākus nosacījumus nekā to, ko viņi var iegūt caur savu vietējo banku - savukārt ieguldītāji meklē naudu ar daudz lielāku atdevi nekā viņi var saņemt bankā .

Uz zemes virsmas var šķist, ka augstākas likmes, kas samaksātas vienādranga aizdevumu veikšanai ieguldītājiem, novedīs pie aizdevuma ņēmējiem lielāku aizdevumu likmju līmeņa, bet parasti tas nav iespējams.

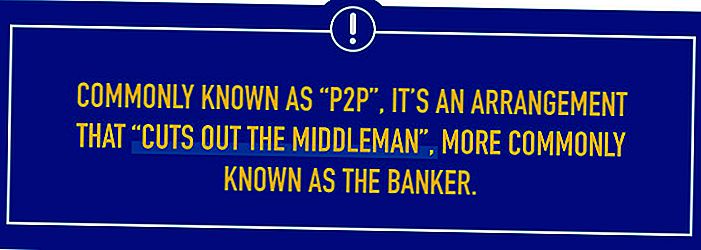

Viena un tā paša veida aizdevumi apvieno aizņēmējus un ieguldītājus vienā un tajā pašā vietnē. Parasti pazīstams kā "P2P", tas ir vienošanās, kas "izgriež starpnieku", vairāk pazīstama kā baņķieris.

Lūk, lieta, nauda ir bankas darbībai. Jums ir nepieciešama fiziska bankas filiāle, kas jāiegādājas un jāuztur. Jums ir arī jāsadarbojas ar darbiniekiem, un tas prasa samaksāt vairākas algas, kā arī saistītos darbinieku pabalstus. Tad tur tiek iegādātas un uzturētas dārgas iekārtas, piemēram, in-house datorsistēmas un programmatūra, kā arī sarežģītas drošības iekārtas.

Tagad pavairojiet vienas bankas filiāles izmaksas, izmantojot vairākas filiāles, un jūs sākat izprast, kāpēc jūs varētu maksāt 15% aizdevumam tajā pašā bankā, kur jūs nopelnīsit mazāk nekā 1% peļņu no depozīta turētajiem līdzekļiem. Tas nav precīzi taisnīga vai demokrātiska finanšu vienošanās.

P2P aizdevumos nav visas šīs bankas filiāles nekustamā īpašuma, simtiem vai tūkstošiem darbinieku, vai dārgas iekārtas. Un šī iemesla dēļ jūs varētu redzēt vienošanos, kas izskatās vairāk kā 10% aizdevumu likmes, un 8% atdevi no jūsu investīciju naudas.

Aizdevuma vietnes ASV

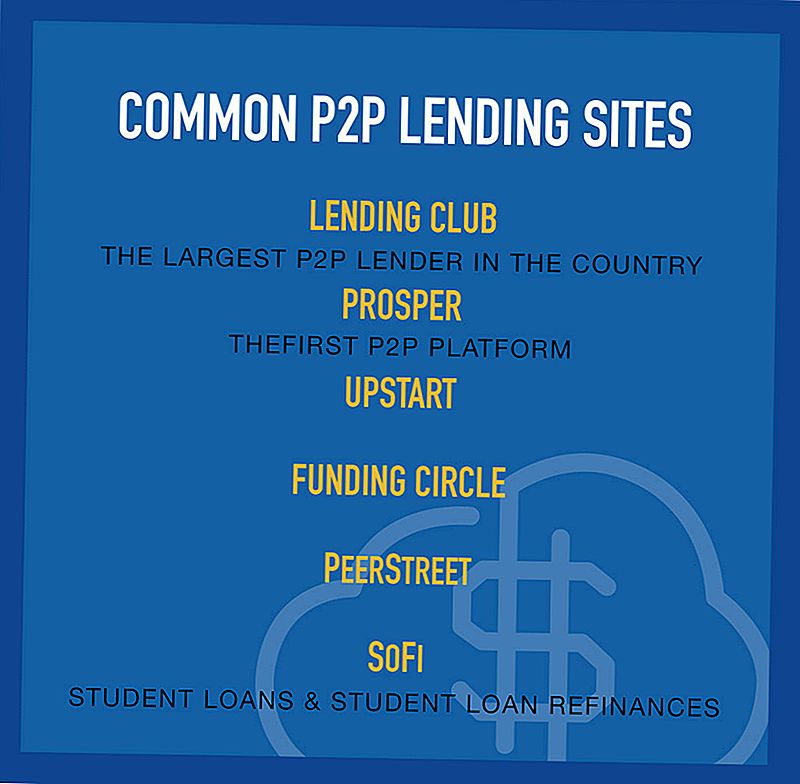

Lai gan visa koncepcija par peer-to-peer lendēšanu sākās Trešās pasaules desmitgadēs, šobrīd ASV darbojas desmitiem P2P platformu. Lielākā daļa cilvēku ir dzirdējuši par "Prosper" un aizdevumu klubu, bet ASV tirgū ir vairāki citi aizdevēji.

Daži no visbiežāk izmantotajiem vienādranga aizdevumu vietnēm ir:

Kreditēšanas klubs

Sākot ar 2007. gadu, kreditēšanas klubs kopš tā laika ir kļuvis par lielāko peer-to-peer aizdevumu platformu tīmeklī. Līdz 2015. gada beigām vietne finansēja gandrīz 16 miljardus dolāru lielu aizdevumu, tai skaitā vairāk nekā 2,5 miljardi ASV dolāru pēdējā gada ceturksnī. Acīmredzot kreditēšanas klubs dara daudzas lietas pareizi.

Aizdevumu klubs ir vietne, kas apvieno ieguldītājus un aizņēmējus, lai apvienotu aizdevumus, kas gūs labumu abām pusēm. Viss pieteikšanās process notiek vietnē un var tikt pabeigts dažu minūšu laikā. Un pēc tam, kad piesakāties aizdevumam, vietne ļauj saistīt to ar kredītkarmi, kur jūs varat sākt uzraudzīt savu kredītu.

Šis pēdējais jautājums var būt svarīgs. Tā kā tik daudzi aizdevumu klubā izvietotie aizdevumi ietver parādu konsolidāciju, aizņēmēji bieži vien palielina kredīta rādītājus neilgi pēc aizdevuma uzsākšanas. Šā pieauguma iemesls ir tas, ka aizņēmēju kredītkaršu parāda izlietojuma attiecība samazinās pēc tam, kad vairākas kredītkartes ir konsolidētas vienā aizdevumā platformā.

Parasti Aizdevumu klubs izsniedz personīgos aizdevumus līdz 35 000 ASV dolāriem. Aizdevumi ir fiksēti un nenodrošināti. Noteikumi ir no 24 mēnešiem līdz 60 mēnešiem, pēc kura jūsu parāds ir pilnībā apmaksāts. Procentu likmes svārstās no 5,24% aprīlī līdz augstam 31,70% aprīlī, kas tiek noteikts pēc jūsu kredītvērtējuma.

Kredīta pakāpes nosaka jūsu kredītreitings un kredīta profils, kā arī jūsu ienākumi, kā arī aizdevuma summa un termiņš.

Platforma arī iekasē sākotnējo maksu no 1% līdz 5% no aizņēmuma summas. Šīs maksas par izlaišanu nav neparastas personīgo aizdevumu vietās, un tās joprojām var izraisīt tādas procentu likmes, kas ir daudz zemākas nekā kredītkartes. Tomēr pieteikuma maksas nav, un nav priekšapmaksas sodu.

Lai gan aizdevumu klubs ir vislabāk pazīstams ar personīgiem aizdevumiem, viņi arī izsniedz biznesa aizdevumus un medicīniskos aizdevumus (saskaņā ar viņu plānu "Pacientu risinājumi"), kurus var izmantot medicīniskām procedūrām, kuras neapmaksā veselības apdrošināšana, piemēram, auglības ārstēšana un matu transplantācija.

Lai iegūtu plašāku informāciju par šo nozares vadošo uzņēmumu, skatiet mūsu padziļinātās kredītkontu pārskatīšanas laikā.

Prosperis

"Prosper", kas dibināta 2005. gadā, ir pirmā no populārākajām vienaudžu kredītpunktiem.Vietnē ir vairāk nekā 2 miljoni dalībnieku un līdz šim aizdevumiem ir piešķirti vairāk nekā 5 miljardi ASV dolāru aizdevumu. Platforma darbojas tādā pašā veidā kā Lending Club, bet nav identiska.

Tāpat kā kreditēšanas klubs, Prosper apvieno atsevišķus ieguldītājus un aizņēmējus tajā pašā vietnē. Dažiem no šiem ieguldītājiem ir lielas bažas, piemēram, Sequoia Capital, BlackRock, Institucionālās riska partneri un Credit Suisse NEXT fonds. Šī institucionālā līdzdalība pati par sevi ir svarīga; jo peļņas un peļņas aizdevumi strauji pieaug, lielie institucionālie ieguldītāji arvien aktīvāk iesaistās finansējuma piesaistē.

Prosper veic personīgos aizdevumus summām no $ 2000 līdz $ 35,000. Ieņēmumi no aizdevuma var tikt izmantoti gandrīz jebkuram nolūkam, ieskaitot parāda konsolidāciju, mājas uzlabošanu, uzņēmējdarbības mērķiem, auto aizdevumus un īstermiņa un tilta kredītus. Jūs varat arī aizņemties naudu, lai adoptētu bērnu, iegādātos saderināšanās gredzenu vai izņemtu "zaļos aizdevumus", kas ļauj finansēt sistēmas, kuru pamatā ir atjaunojamā enerģija.

Kredīta termiņi ir no 36 mēnešiem līdz 60 mēnešiem, un procentu likmes ir no 5.99% aprīlī līdz 36.00% aprīlī. Jūsu aizdevuma likme tiek aprēķināta, pamatojoties uz jūsu Prosper Reitings, kas ir līdzīgs Lending Club kredītvērtējumam, un ir balstīts uz jūsu kredītreitingu un kredīta profilu, aizdevuma termiņu un aizdevuma summu.

Aizdevumi ir fiksētas likmes iemaksu aizdevumi, kas nozīmē, ka parāds tiks pilnībā apmaksāts līdz aizdevuma termiņa beigām. Nav nekādu priekšapmaksas sodu, un nav slēptu maksu, lai gan Prosper maksā maksas par sākšanu, kas līdzinās Lending Club.

Vēlreiz viss process notiek tiešsaistē, kur jūs varat pabeigt pieteikumu dažu minūšu laikā un iegūt savu Prosper Reitings. No šī brīža jūsu procentu likme tiks noteikta, un jūsu aizdevuma profils būs pieejams potenciālajiem investoriem, kuri nolems finansēt aizdevumu. Tā kā finansējumu veic nelielos apjomos no vairākiem ieguldītājiem, aizdevums netiks pilnībā finansēts, kamēr nebūs pietiekami daudz investoru intereses. Bet šis process varētu notikt maz, kā vienu vai divas dienas.

Uzziniet vairāk par vecāko P2P uzņēmumu Amerikas Savienotajās Valstīs, izmantojot pilnīgu Prosper pārskatīšanu.

PeerStreet

PeerStreet veic to, ko Kreditēšanas klubs un Prosper veicis ar personīgiem aizdevumiem un piemēro to nekustamajam īpašumam. Peerstrēts, kas dibināts 2013. gadā, ir strauji paplašinājies, un to privāto tirgu ir ļoti viegli izmantot.

Atšķirībā no citiem uzņēmumiem, kas saviem ieguldītājiem paver REITs, PeerStreet ļauj investoriem tieši ieguldīt nekustamā īpašuma aizdevumos. Aizdevumi nav jūsu tipiskie 30 gadu hipotēkas, bet īstermiņa aizdevumi (6-24 mēneši). Aizdevumi ir paredzēti īpašām situācijām, piemēram, īpašuma rekonstrukcijai, kuru nomnieks vēlas iznomāt.

Gada peļņa vidējam ieguldītājam ir no 6 līdz 12%, un jūs varat sākt ieguldīt tikai 1000 ASV dolāru apmērā.

PeerStreet arī veic visu savu īpašumu apdrošināšanu un novērtē visus savus aizdevuma izsniedzējus.

PeerStreet viens trūkums ir tas, ka jums ir jābūt akreditētam investoram, lai piedalītos viņu tirgū. Šis diezgan daudz novērš lielāko daļu mazo investoru no shot šajā unikālajā P2P aizdevējam.

Fonds

Vēl viens pārnēsājams avots, kas nodarbojas tikai ar nekustamo īpašumu, ir fonds. Ja jūs meklējat veidu, kā ieguldīt īpašumos, neizmantojot īpašniekam ikdienas pienākumus, ieguldot līdzekļus ar "Fundrise", tas var būt lielisks veids, kā iegūt jūsu kāju durvīs.

Viena no priekšrocībām, ko dod ieguldījumi fondā, ir tas, ka varat sākt ar tik mazu kā 1000 ASV dolāru. Fonds izmanto visas mazākas iemaksas, lai ieguldītu lielākos aizdevumos. Fundrice būtībā ir REIT, kas ir uzņēmums, kuram pieder ienākumu gūšanas īpašums. Saskaņā ar Fundrise tīmekļa vietnes veiktspējas lapu, tiem bija atdeve 8,76% atpakaļ 2016. gadā.

Fondam, kad skatāties par maksām, ir 1,0% gada maksa. Tas ietver visas konsultanta maksas un aktīvu pārvaldīšanu. Kaut arī 1,0% varētu izklausīties daudz, salīdzinot ar dažiem citiem investīciju maršrutiem, fondrētai ir zemākas maksas nekā citas REIT.

Ir vairāki priekšrocības, izvēloties Fundrise. Ja viņu atgriešanās turpināsies, protams, jūs varat veikt vairāk nekā jūs ar tradicionālo REIT vai citām P2P vietnēm. No otras puses, šīs investīcijas būs nedaudz riskantākas nekā citas iespējas.

Darba sākšana un ieguldīšana fondrējumā ir vienkārša. Jūs varat izveidot kontu un sākt ieguldīt bez laika. Pat ja jums nav pieredzes ar ieguldījumiem nekustamajā īpašumā, Fundrise padara to neticami viegli. Patiesībā viņiem tagad ir fonds 2.0, kas veiks visus jūsu ieguldījumus. Fonds 2.0 izvēlēsies eFunds un eREITS un dažādos savus ieguldījumus, pamatojoties uz jūsu mērķiem.

Lai uzzinātu vairāk, izskatiet manu pilnīgo Fundrise pārskatu.

Finansēšanas aplis

Finansēšanas aplis ir peer-to-peer aizdevumu vietne cilvēkiem, kuri meklē uzņēmējdarbības aizdevumu. Tas ir svarīgi, jo banku nozarei mazās uzņēmējdarbības tirgu pilnībā neizmanto. Bankām parasti ir ne tikai plašas prasības, bet arī aizdevumi mazajiem uzņēmumiem, bet tām arī ir priekšroka aizdevumiem lielākiem uzņēmumiem, kas ir labāk izveidoti. Neliels, viens vīrietis vai sieviete veikals bieži tiek izslēgts aukstumā, kad runa ir par uzņēmējdarbības finansēšanu.

Platforma ir piešķīrusi vairāk nekā 2 miljardus ASV dolāru aizdevumiem vairāk nekā 12 000 mazajiem uzņēmumiem visā pasaulē.

Izmantojot finansēšanas loku, jūs varat aizņemties tikai 25 000 ASV dolāru apmērā, līdz pat 500 000 ASV dolāru apmērā no uzņēmējdarbības aizdevuma ar likmēm, kas sākas tik zemas kā 5,49% (diapazons ir no 5,49% līdz 20,99%). Kredīta nosacījumi ir fiksēti un svārstās no viena gada līdz pieciem gadiem.Un, protams, finansējuma lokam ir arī sākotnējā maksa, kas parasti ir 4,99% no aizņēmuma summas.

Jūs varat aizņemties naudu dažādiem uzņēmējdarbības mērķiem, ieskaitot esošo parāda refinansēšanu, inventāra vai aprīkojuma pirkšanu, darbvietas pārvietošanu vai paplašināšanu vai pat darbinieku pieņemšanu darbā.

Viena no finansējuma apļa labākajām iezīmēm ir tā, ka jums ir jāstrādā tikai no sešiem mēnešiem līdz trim gadiem. Pieteikšanās process aizņem tikai 10 minūtes, un jūs varat saņemt finansējumu 10 dienu laikā. Viss process notiek tiešsaistē, un jums tiks piešķirts pats sava konta pārzinis, lai palīdzētu jums virzīties uz šo procesu. Uzziniet vairāk par saviem mazo uzņēmumu aizdevumiem un ieguldījumiem mūsu finansu aprindu pārskatos.

Uz augšu

Nesenā jaunpienācēja vienaudžu vietņu sarakstā, "Upstart" uzsāka darbību 2014. gadā, bet jau ir finansējusi vairāk nekā 300 miljonus dolāru aizdevumiem. Starp galvenajiem peer-to-peer aizdevējiem, Upstart ir visvairāk kopīga ar SoFi. Tāpat kā SoFi, Upstart tuvāk aplūko netradicionālās parakstīšanas kritērijus, dodot priekšroku aizņēmēja potenciāla izskatīšanai, kurā ir iekļauta skolas apmeklēšana, studiju joma, akadēmiskie rezultāti un darba vēsture.

Tie ņem vērā tradicionālākos aizdevumu kritērijus, piemēram, kredītus un ienākumus. Galvenais uzsvars tiek likts uz to, lai noteiktu, ko tās sauc par "nākotnes galvenajiem" aizņēmējiem. Tie ir aizņēmēji, kuri agri dzīvo, bet ir pazīmes, ka tiem ir spēcīgs potenciāls nākotnē. Šī iemesla dēļ platforma rūpīgi izvērtē faktorus, kas veicina turpmāko finanšu stabilitāti, un attiecīgi veic aizdevumus.

Piemēram, Upstart ziņo, ka platformas vidējam aizņēmējam ir FICO rādītājs 691, vidējais ienākums ir 106182 ASV dolāri, 91% varētu būt koledžas absolvents un 76% varētu būt kredītkaršu refinansēšana. Pēdējais jautājums ir svarīgs - kredītņēmēji, kuri refinansē kredītkartes, gandrīz nekavējoties uzlabo savu finansiālo stāvokli, samazinot savas procentu likmes, samazinot ikmēneša maksājumu un pārvēršot atjaunojamo parādu kā daļēju aizdevumu.

Kredīta apjoms svārstās no $ 3,000 - $ 35,000, ar termiņu no trim gadiem līdz pieciem gadiem, un tam nav priekšapmaksas soda. Vietnē tiek apgalvots, ka to likmes ir par 30% zemākas nekā citu aizdevēju vidējais rādītājs. Sākotnējie ziņojumi, ka trīs gadu aizdevums vidēji ir 15%, lai gan tie var svārstīties no 4,00% līdz 26,06% trīs gadu aizdevumiem un no 6,00% līdz 27,32% piecu gadu aizdevumiem. Tāpat kā pārējie peer-to-peer aizdevēji, Upstart arī iekasē komisijas maksu, kas var svārstīties no 1% līdz 6% no aizdevuma. Skatiet visu informāciju mūsu Upstart kredītu pārskatā.

PeerForm

PeerForm ir peer-to-peer aizdevumu platforma, kas tika dibināta 2010. gadā un sniedz aizdevumus gan privātpersonām, gan mazajiem uzņēmumiem. Vietne ir nedaudz tolerantika attiecībā uz kredītreitingiem, jo tie aizdod aizņēmējiem ar rādītājiem līdz pat 600 (vairumam citu vajadzīgs vērtējums 600 vai vairāk gadu vidū).

Līdzīgi kā citi peer-to-peer platformas, jūs sākat, izpildot vienkāršu tiešsaistes lietojumprogrammu, kas aizņem ne vairāk kā dažas minūtes. Jūs izvēlaties aizdevuma veidu, kuru vēlaties, kā arī summu, un pēc tam jūsu pieprasījums tiks ievietots vietnes aizdevumu sarakstā. Tas ir, ja investori nolemj finansēt savu aizdevumu (process var notikt jebkur no dienas līdz divām nedēļām). Kad viņi to dara, jūsu pieteikumā sniegtā informācija ir verificēta un tiek sākts finansēšanas process.

Procentu likmes svārstās no zemākā 6,44% līdz augstākajai likmei 29,99% apmērā, un ir jāuzrāda komisijas maksa no 1% līdz 5% no aizdevuma summas. Tomēr pieteikuma maksas nav un nav priekšapmaksas sodu. Aizdevumi ir nenodrošināti un nav nepieciešami nodrošinājumi.

Jūs varat aizņemties naudu dažādiem mērķiem, ieskaitot parāda konsolidāciju, kāzu kredītu, mājas uzlabošanu, medicīniskos izdevumus, pārvietošanu un pārvietošanu, automašīnu finansējumu un daudz ko citu. Kredīta apjoms ir robežās no 1000 līdz 25 000 USD, un visi aizdevumi ir uz trim gadiem. Iegūstiet visu informāciju par šo lielisko uzņēmumu mūsu Peerform pārskatos investoriem un aizņēmējiem.

Sofi

SoFi, kas ir īss Sociālie fondi, ir kļuvis par vienu no vadošajiem studiju kredītu refinansēšanas avotiem jebkurā vietā. Šī vietne faktiski ir sinonīms studentu aizdevumiem, lai gan tie arī nodrošina hipotēkas un personīgos aizdevumus.

Platformu izveidoja cilvēki, kas ir tuvu koledžas skatuves priekšā, un labi iepazīstas ar studējošo kredīta refinansējumu niansēm. Tā ir finanšu joma, ko banku nozare nepietiekami apkalpo. Ir tikai daži lielākie aizdevēji, kas nodrošinās studentu kredīta refinansējumu, un SoFi ir viens no tiem.

SoFi ir peer-to-peer aizdevumu platforma, kurā studentu kredīta refinansējums tiek piešķirts lielā mērā, pamatojoties uz netradicionāliem kritērijiem, piemēram, profesijas veidu, koledžu vai augstskolu, no kuras jūs esat beidzis, jūsu GPA un jūsu galveno - kā arī jūsu ienākumu un kredīta profils. Bet tas nozīmē, ka aizdevumu apstiprinājums nav stingri balstīts uz ienākumiem vai kredītu. Ar izglītību saistītie kritēriji lielā mērā ir atkarīgi no lēmuma.

Tas ir svarīgi, jo, lai gan studentu aizdevumi tiek piešķirti gandrīz automātiski, studējošo kredītu refinansēšana prasa, lai jūs kvalificētu, pamatojoties uz jūsu spēju atmaksāt. SoFi uzskata savu izglītību kā daļu no pierādījumiem, ka jūs varat atmaksāt.

Tāpat kā peer-to-peer aizdevējs, SoFi ir pieejams septiņas dienas nedēļā, un jūs varat pabeigt visu pieteikšanās procesu tiešsaistē. Vietne apgalvo, ka tipiskais dalībnieks var ietaupīt vidēji 14 000 ASV dolāru, kas rodas studentu kredīta refinansēšanas rezultātā.

SoFi pašlaik ir studiju kredītu refinansēšanas likmes, kas svārstās no 3.50% aprīlī līdz 7.49% aprīlī par fiksētas likmes aizdevumiem, un starp 2.13% aprīlī un 5.68% aprīlī par mainīgo procentu likmes aizdevumiem. Jūs varat arī refinansēt visu pašreizējo studentu kredīta parādu, jo platforma nenorāda maksimālo aizdevuma summu.

Jūs varat refinansēt gan privātos studentu aizdevumus, gan federālo studentu aizdevumus, lai gan vietne iesaka rūpēties par federālo aizdevumu refinansēšanu. Tas ir tāpēc, ka federālajiem aizdevumiem ir noteikta aizsardzība, kas nav pieejama ar privātu avotu aizdevumiem, ne ar SoFi refinansējumu. Jums jāciena šāda veida atklātība un godīgums jebkuras svītru aizdevējam!

Tie ir tikai nedaudzi arvien pieaugošo vienaudžu uzņēmumu skaitu Amerikas Savienotajās Valstīs.

Kāpēc kāds ieguldīt, izmantojot P2P platformu?

Lielāka peļņa no ieguldījumiem ir spēcīgs motivators. Tas jo īpaši sakāms, jo procentu likmes pilnīgi drošiem īstermiņa instrumentiem, piemēram, naudas tirgus fondiem un noguldījumu sertifikātiem, parasti maksā mazāk nekā 1% gadā. Un pat tad, ja vēlaties ieguldīt ilgtermiņa vērtspapīros, lai iegūtu lielāku peļņu, arī viņiem tas nav. Piemēram, 10 gadu ASV Valsts kases parādzīme pašlaik maksā tikai 1,82% gadā. Tas ir neticami zems atdevi, ņemot vērā to, ka jums būs jāpiesaista jūsu nauda uz visu desmit gadu laikā, tikai lai to iegūtu.

Savukārt ieguldītājs var viegli saņemt peļņu 10% apmērā gadā uz piecu gadu aizdevuma parādzīmju portfeli ar apvienotu kredītprofilu, ieguldot savus naudu ar peer-to-peer platformu.

Jā, pastāv lielāks risks ieguldīt / aizdot, izmantojot P2P platformu - galu galā jūsu nauda nav FDIC apdrošināšana. Taču likme ir daudz augstāka nekā tā, ko izmanto parastajos fiksēta ienākuma instrumentos, kā arī tas, ka P2P ieguldītājs var izveidot savu portfeli, lai atbilstu viņa paša riska tolerancei.

Šā iemesla dēļ peļņas un peļņas aizdevumu platformām parasti ir daudz ieguldītāju naudas, lai aizdod tos. Un, ja jūs esat aizņēmējs, tas jums ir uzvarēt.

Kāpēc aizņēmējs izmantotu P2P?

Ja ieguldījumi, izmantojot peer-to-peer vietnes, ir laba izpratne investoriem, iespējams, vēl vairāk iemeslu, kāpēc aizņēmējs vēlas saņemt aizdevumu no viena.

Šeit ir tikai daži no tiem:

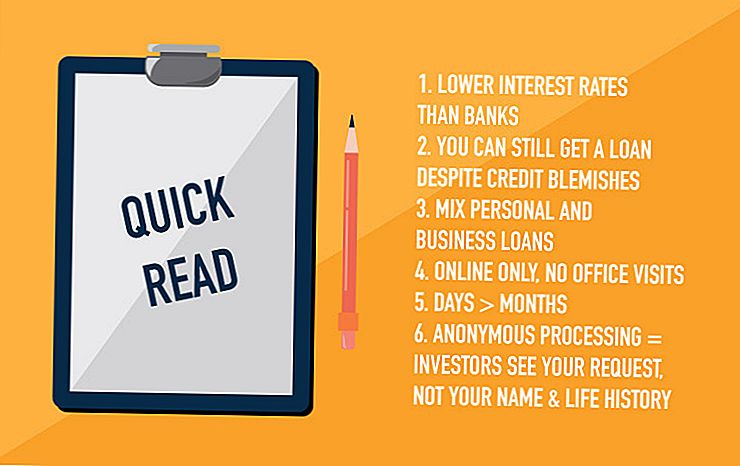

- Procentu likmes - Atkarībā no aizņēmuma veida, P2P vietnēs cenas bieži ir zemākas nekā to, ko varat saņemt caur banku. Tas jo īpaši attiecas uz gadījumiem, kad salīdzināt P2P tarifus ar tiem, kurus jūs maksājat par kredītkartēm un uzņēmējdarbības aizdevumiem. Tas atgriežas P2P platformās, kurās ir zemākas uzņēmējdarbības izmaksas nekā bankām. Viņi nav zemāki visos gadījumos, taču viņi vienmēr cenšas izmēģināt gandrīz jebkuru aizdevuma veidu, kuru vēlaties veikt.

- Kredīta profils - P2P platformas nav subprime aizdevēji, bet viņi bieži izsniedz aizdevumus, ka bankas nebūs. Jums būs jāmaksā lielāka procentu likme, ja jums ir kredītu plankumi, taču tas var būt vēlams, ja vispār nevarat saņemt aizdevumu.

- Kredīta mērķis - P2P platformas ir daudz mazāk ierobežojošas, kad runa ir par jūsu aizdevuma mērķi. Viens piemērs ir biznesa aizdevumi. P2P aizdevējs varētu dot jums personīgu aizdevumu uzņēmējdarbības nolūkos, bet banka, iespējams, nevēlas vispār izsniegt uzņēmējdarbības aizdevumu.

- Lietošanas vienkāršība - Viss aizdevuma process tiek apstrādāts tiešsaistē, tāpēc jums nekad nedrīkst atstāt savu māju. Pat trešās puses verifikācija un dokumentu parakstīšana parasti tiek veikta tiešsaistē. Viss, kas jums jādara, ir tos skenēt, pēc tam vai nu nosūtīt tos pa e-pastu, vai arī lejupielādēt tos portāla P2P vietnē.

- Ātrums - Jūs varat bieži rīkoties ar visu aizdevuma procesu, sākot no pieteikuma saņemšanas līdz līdzekļu saņemšanai, pēc divām vai trim dienām. Turpretim daži banku aizdevumi var aizņemt nedēļas vai pat mēnešus, lai tos aizvilktu.

- Nav klātienes sanāksmju - Daži cilvēki jūtas neērti, pieprasot aizdevumu, ir nepieciešama tieša tikšanās, jo īpaši bankā. Šādām tikšanās reizēm bieži vien var izjust fizisko eksāmenu un iekļaut banku darbinieku pieprasījumus saņemt informāciju un dokumentus, kas liek jums justies neērti. Ja jūs piesakāties aizdevumam, izmantojot peer-to-peer tīmekļa vietni, nav klātienes sanāksmju.

- Jūsu aizdevuma pieteikums tiek apstrādāts anonīmi - Ieguldītāji redzēs jūsu aizdevuma pieprasījumu, taču jūs process personiski netiks identificēts. Pastāv nelielas briesmas, ka kaimiņam, kas strādā bankā, būs pieejama jūsu informācija par aizdevumiem, jo P2P nav banka.

Ja jūs apsvērsiet visas šīs priekšrocības, pietiek ar to, lai uzzinātu, kāpēc cilvēki arvien vairāk izvēlas vienādranga avotus vietējā bankā.

Kā tas strādā

Katrs peer-to-peer aizdevējs strādā nedaudz savādāk nekā citi, bet ir daži kopīgi pasākumi, lai aizdevuma pieteikumu procesu.

Tas parasti notiek šādi:

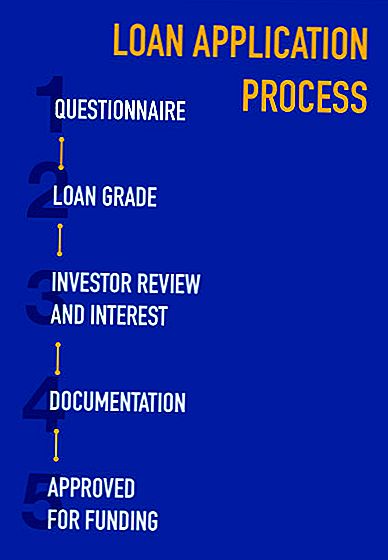

- Jūs aizpildījāt īsu anketu, platforma veic "soft credit pull", un jums tiek piešķirts kredīta līmenis (mēs iegūsim dziļāk tos ar atsevišķiem P2P pārskatiem).

- Jūsu aizdevuma pieprasījums tiks darīts pieejams ieguldītājiem, kuri pārskatīs aizdevuma pieprasījumu un noteiktu, vai viņi vēlas ieguldīt piešķirtajā aizdevuma likmē (kas balstās uz aizdevuma pakāpi).

- Ja jūsu aizdevumā būs pietiekami daudz ieguldītāju procentu, tad jūsu aizdevums tiks finansēts.

- Tad jums būs jāuzrāda daži dokumenti, piemēram, ienākumu un nodarbinātības apliecinājums, un esošo parādu saraksts, ko jūs plānojat atmaksāt ar jauno aizdevumu (refinansēšanas un parādu konsolidācijas aizdevumi ir ļoti bieži sastopami ar P2P platformām).

- Pēc tam aizdevums tiek nodrošināts, lai pārliecinātos, ka dokumentācija pamato jūsu prasības sākotnējā anketā; pakete tiks vai nu apstiprināta finansēšanai, vai arī būs pieprasījums pēc papildu dokumentācijas.

- Pēc pilnīgas apstiprināšanas aizdevuma dokumenti tiks sagatavoti un nosūtīti jums parakstīšanai.

- Līdzekļi parasti tiek pieslēgti jūsu bankas kontam 24 līdz 48 stundu laikā no jūsu parakstīto dokumentu saņemšanas, izmantojot peer-to-peer platformu

Lai gan process var likties tā, it kā tas aizņem vairākas nedēļas, tas patiešām norisies ļoti ātri, ja būsit gatavs nekavējoties iesniegt visu nepieciešamo dokumentāciju. Tā kā jūs parasti varat noskenēt un nosūtīt informāciju par e-pastu, visu pieteikšanās procesu var samazināt līdz dažām dienām.

Aizdevuma summas parasti ir robežās no $ 2000 līdz $ 35000, lai gan daudzas platformas aizdod lielākas summas dažādiem mērķiem - līdz pat vairāk nekā 100 000 $, atkarībā no aizdevuma mērķa. Lai iegūtu pretendentus, jums parasti būs nepieciešams kredītreitings vidēji 600 vai vairāk, lai gan aizdevumi personām ar samazinātu kredītu kļūst arvien izplatītāki. Aizdevumi parasti ilgst no trim gadiem līdz pieciem gadiem, bet atkal ir ievērojama elastība dažādiem aizdevumu veidiem un dažādām kreditēšanas platformām.

P2P platformās parasti netiek iekasēta maksa par pieteikumu vai kāda no dažādām maksām, ko parasti bankām saistībā ar aizdevumiem. Bet viena maksa ar peer-to-peer aizdevumiem, kas jums būs jāapzinās, ir tas, ka viņi parasti uzliek maksas par sākšanu. Tie var būt jebkurā vietā no 1% līdz 5% no piešķirtās aizdevuma summas un parasti tiek atskaitīti no aizdevuma ieņēmumiem. Tātad, ja jums ir piešķirts 10 000 dolāru lielais aizdevums ar 2% maksājuma sākšanas maksu, no jums saņemtā aizdevuma summas tiks atskaitīta 200 ASV dolāru.

Sākotnējā maksājuma faktiskā summa ir cieši saistīta ar jūsu kredīta pakāpi, kas lielākoties (bet ne pilnībā) ir noteikta jūsu kredīta profilā. Citi faktori ietver aizdevuma termiņu, mērķi, aizdevuma summu un jūsu ienākumus vai nodarbinātību.

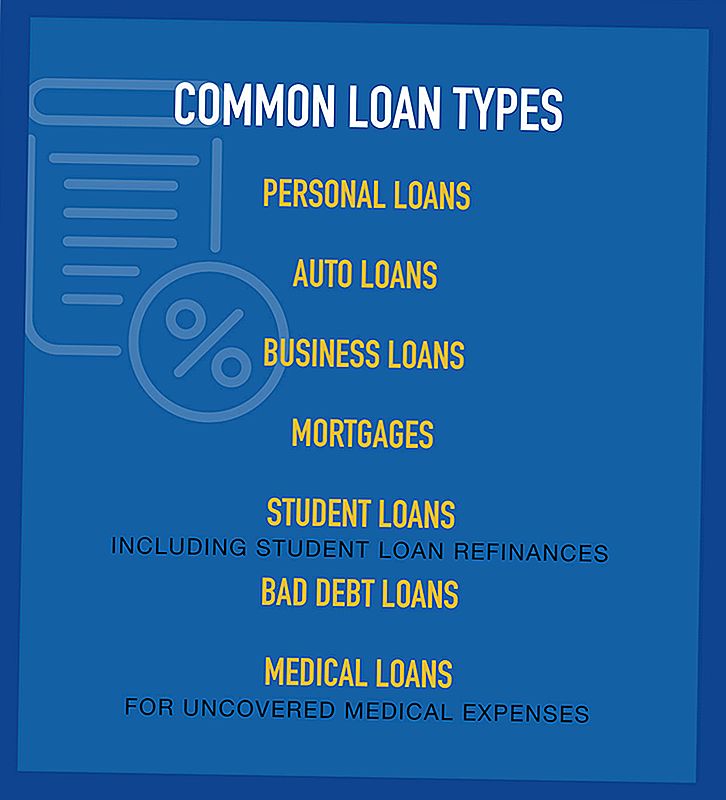

Vienu līdzīgu kredītu veidi

Tā kā ir paplašinājies peer-to-peer aizdevēju skaits, tad ir pieejami to aizdevumu veidi, kas tiem pieejami.

Pieejamie kopējie aizdevumu veidi ir šādi:

Ne visi peer-to-peer aizdevēji veic visus šos aizdevumus, patiesībā viena platforma parasti specializējas tikai vienā vai divos aizdevumu veidos. Bet nekad neuztveri, ka kaut kāda veida aizdevums nav pieejams, izmantojot kaut ko līdzīgu platformu; Jauni objekti vienmēr tiek parādīti, un daži tiek pārvietoti uz iepriekš neizpētītu teritoriju.

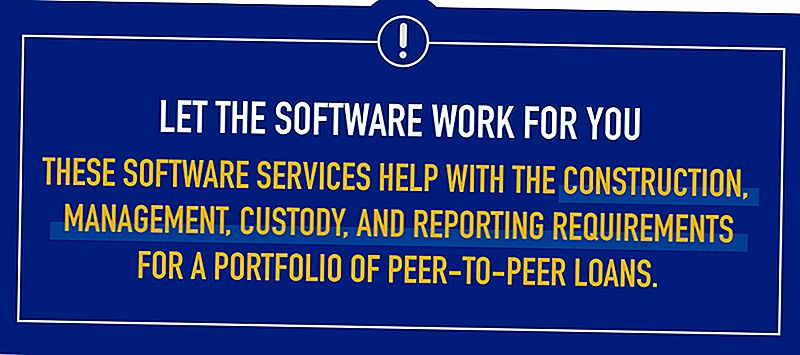

Investīciju programmatūras pakalpojumi

Tā kā interese ieguldīt peer-to-peer vietnēs kļūst arvien populārāka, pieaug pieprasījums pēc programmatūras pakalpojumiem, kas var palīdzēt investoriem izvēlēties konkrētus aizdevumus vai piezīmes, ka viņi vēlas ieguldīt līdzekļus. Šie programmatūras pakalpojumi palīdz veidot, pārvaldīt, aizbildnības un ziņošanas prasības portfeļa vienādranga aizdevumiem.

Šāda pakalpojumu sniedzēja piemērs ir NSR Invest, kas pagājušajā gadā ieņēma P2P investīciju programmatūras pakalpojumu tirgu.

NSR Invest ir pārvaldīta konta investīciju platforma, kas sniedz finanšu konsultantiem P2P ieguldījumu instrumentus. Viņi uzsāka jaunu programmatūras paaudzi, kas ļauj finanšu konsultantiem izveidot un pārvaldīt atsevišķus ieguldījumu kontus, īpaši, izmantojot kreditēšanas klubu. Un, lai gan īpašā programmatūra ir jauna, NSR Invest faktiski strādā ar kreditēšanas klubu kopš 2011. gada, kā arī pastāvīgi sadarbojas ar Prosper Marketplace un Funding Circle.

NSR Invest gandrīz nav vienatnē, kaut arī šī nozare ir jauna. Daži no ievērojamākajiem peer-to-peer investīciju programmatūras pakalpojumiem ir:

- Kreditēšanas robots

- BlueVestment

- Peer Trader

- PeerCube

Katrs no šiem uzņēmumiem aktīvi strādā, lai uzlabotu ieguldījumu pieredzi P2P platformās. Un kā tas notiek, kreditēšanas process kļūs arvien vienkāršāks un efektīvāks.

Neskatoties uz to, ka Amerikas Savienotajās Valstīs peļņas un peļņas kreditēšana notiek tikai dažus gadus, prakse strauji pieaug. Palielinoties vispārējai līdzdalībai, kopā ar dažādiem aizdevumu veidiem, kurus nozarē veiks, peļņas un peļņas aizdevēji nodrošinās bankām nopietnu konkurenci attiecībā uz aizdevumiem.

Bet nākotne jau ir šeit, jo simtiem tūkstošu cilvēku jau ir aizņēmušies ar daudzām vienādranga aizdevumu platformām, kas darbojas un darbojas. Vai esat mēģinājis to izmantot vēl, vai nu kā ieguldītājs vai aizņēmējs?

Populāras Ziņas

Šī sabiedrība maksās jums izpētīt kalnu sienas un strādāt mājās

Vai parāds pazūd, kad tu mirst? Nav nepieciešams

Kā šī 3. Māne izdod 4 romānus par gadu bez dusmām

Pirms saņemat šo kredītkarti, pārliecinieties, ka jūs zināt šo būtisko numuru

7 dārgas kļūdas, ko veicat ar ceļojuma atlīdzības karti

Izlikt Jūsu Komentāru