Laipni lūdzam citam lasītāja jautājumam! Šis jautājums nāk no Džona, kurš cenšas iegūt hipotēku, kamēr tiek veikts ienākumu atmaksāšanas (IBR) plāns viņa studentu aizdevuma parādam. Šeit ir Jāņa stāsts un jautājums:

Man ir apmēram USD 80 000 studentu aizdevuma parādos, un šobrīd esmu pieņēmusi Ienākumu atmaksas plānu (IBR plāns).

Grūtības ir tādas, ka plāns atļauj jūsu maksājumu tikai vienu gadu - jums ir nepārtraukti jāiesniedz nodokļu deklarācijas, un jūsu maksājuma summa palielinās proporcionāli jūsu ienākumiem. Nu, nesen, kad piesakāties kredītkartei ar vietējo kredītu savienību, ka esmu tās biedrs, man bija grūti iegūt pienācīgu kredīta limitu, jo viņi turpināja skatīties summu, kādu katru mēnesi esmu parādā par standarta atmaksas plānu. Dokumenti, kurus mans aizdevumu apkalpotājs sniedz, lai aprakstītu manus noteikumus saskaņā ar IBR, parāda manu likmi nākamajiem 12 mēnešiem, pēc tam parādās likme pēc tam IF Es neiesniedzu ienākumu pārbaudi un tādējādi noklusējuma atpakaļ standarta plānā (kas būtu apmēram $ 940 / month maksājumu).

Tā pati kredīta apvienība (kas arī piedāvā vislabākos mājokļa kredīta likmes, un es gribētu tos izmantot pēc 2 gadiem, lai nopirktu māju) to uzskata par "ko, ja" man bija jāmaksā šī summa. Es viņus izglītoja par to, kā IBR darbojas pēc atkārtošanas, un pat saņēmu vēstuli no mana aizdevuma apkalpotāja, kurā aprakstīts, ka viņi vienīgi norāda konkrētu maksājumu summu par 1 gadu laikā, aprakstot atkārtotas apstiprināšanas procesu un norādot, ka šāda 940 ASV dolāra summa ir TIKAI, ja Es pārtraucu IBR plānu. Neskatoties uz to, krājaizdevu sabiedrība vēl aizvien ļoti negribēja (neskatoties uz šķietamo izpratni par to, kā plāns darbojas) aizdot. Kā jau es teicu, man vairāk interesē ceļu, jo tuvākajā nākotnē mēs gribētu iegādāties māju.

Vai jums ir kāds padoms par šo situāciju? Esmu pārliecināts, ka IBR plāna dalībnieki ir ieinteresēti iegādāties māju, kurai ir līdzīgas grūtības ar aizdevuma maksājumu nesaistīto raksturu.

Paldies par lielo jautājumu John! Esmu pārliecināts, ka lasītāju daudzums ir tādā pašā situācijā kā jūs!

Būtu arī jāpiemin lasītājiem (jo tas nenoliedzami tiks minēts), ka gan Jānim, gan viņa sievai ir labi apmaksātas darba vietas, nav citu parādu un viņi varētu atļauties gan augstāku studentu aizdevuma summu (ja tāda būtu).

Kāpēc hipotēku, kamēr IBR ir izaicinājums

Iegūt hipotēku, kamēr jūs izmantojat jebkāda veida ienākumu pamatā esošu atmaksas plānu, būs izaicinājums - un dažiem tas ir diezgan neiespējami. Iemesls tam ir Fannie Mae un Fredijs Mēks, divi lielākie hipotēkas apdrošināšanas uzņēmumi (un tie diezgan daudz noteica noteikumus par "atbilstošiem" aizdevumiem), ir izveidojuši šādus noteikumus, lai nodarbotos ar aizņēmējiem saskaņā ar ieņēmumiem balstītiem atmaksas plāniem (IBR, PAYE , RePAYE, ICR).

Ja jūs izlasa Fannie Mae vadlīnijas, viņi paziņo, ka aizdevējam jāizmanto viens no šiem, lai aprēķinātu parāda maksājumu par studentu aizdevumu attiecībā uz parādu un ienākumu attiecību:

- Maksājuma summa, kas norādīta kredīta ziņojumā, nevis maksājamā summa (pat ja tas ir uz ienākumiem balstīts atmaksas plāns, piemēram, IBR)

- 1% no atlikuma (tas gandrīz vienmēr ir lielāks par IBR maksājumiem)

- Faktiskā Standarta plāna atmaksas summa, par kuru ziņots kredīta ziņojumā (tas ir visizplatītākais veids, kā aizdevēji izvēlas, jo tas ir vieglākais). Atcerieties, ka jūsu kredīta ziņojumā vienmēr būs redzama jūsu standarta 10 gadu summa "Summa, kas jāmaksā", nevis summa, kuru jūs faktiski maksājat

- Aprēķināts maksājums, kas pilnībā atdos kredītu atmaksas periodā (tas nozīmē, ka jums ir jāaprēķina maksājums bez piedošanas pēc 20/25 gadiem). Tas varētu būt vienāds ar jūsu IBR maksājumu vai lielāku.

Šis noteikums padara hipotēku par izaicinājumu.

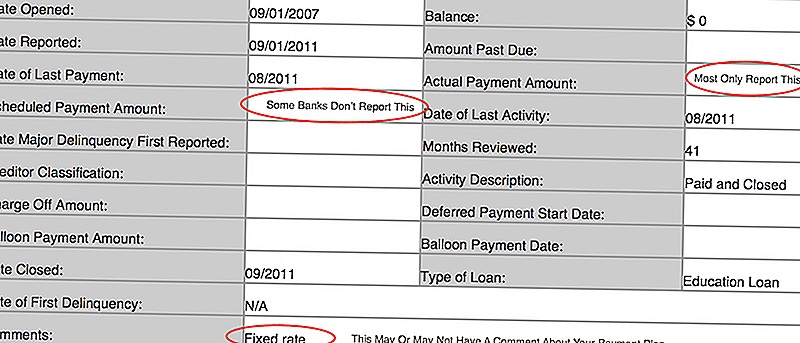

Ja jūs nezināt, ko saka jūsu kredīta ziņojums, jums jāpārliecas uz AnnualCreditReport.com un jāmeklē. Lūk, attēls no mana kredīta pārskata, lai jūs varētu redzēt, ko meklēt:

Dažas lietas:

- Daudzi aizdevēji ziņo tikai par faktisko maksājuma summu un, ja tas ir likumpārkāpums. Tādējādi jūsu "plānotā" maksājuma summa var būt tukša

- Esmu arī redzējis, ka dažas bankas standarta 10 gadu plānu summu iekļauj kā "plānoto" maksājumu summu, un pēc tam faktiskā maksājuma summa ir mazāka

- Daži aizdevēji komentāros ievieto maksājuma plānu, bet lielākā daļa to nedara

Manas domas, kas prasa hipotēku, kamēr notiek ienākumu atmaksa (IBR)

Šī ir sarežģīta situācija, bet vismaz Jānim ir laiks viņa pusē, jo viņš nedomā iegādāties hipotēku dažus gadus. Šeit ir viņa iespējas (un tie nav lieliski).

Zinot, kādi būtu jūsu studentu aizdevuma maksājumi

Pirmā lieta, kas jādara, ir precīzi zināt, cik daudz jūsu aizdevējs gatavojas izmantot jūsu studējošo kredīta maksājumu. Tas nozīmē, ka jādara maz mājasdarbu un jāzina katra no iepriekš minētajiem scenārijiem.

Vai jūs zināt, ko saka jūsu kredīta ziņojums?

Vai jūs zināt, kāds būs jūsu maksājums 1% apmērā no aizdevuma atlikuma?

Vai jūs zināt, kāds ir jūsu studējošo kredīta maksājums standarta atmaksas plānā?

Un vissvarīgākais (jo tas ir viens no tiem, kas jums varētu palīdzēt), vai jūs zināt, vai jūsu aizdevuma maksājums saskaņā ar IBR pilnībā atdos kredītu? Šis pēdējais izklausās sarežģīts, bet patiešām jautā - vai jūs gatavojas saņemt aizdevumu piedošanu vai ne? Ja jūs plānojat pabeigt aizdevuma atmaksu pirms jūsu 20 vai 25 gadu termiņa beigām, jūsu aizdevums tiek uzskatīts par pilnīgu amortizāciju.Tas nozīmē, ka jūsu IBR maksājums būtu jāmaksā aizdevējam. Bet jums, iespējams, būs jāmāca par to.

** Ir arī svarīgi atzīmēt - pastāv atšķirība starp likumu un bankas vai aizdevēja politiku. Dažiem aizdevējiem būs politikas, lai izmantotu vienu formulu, un to nevarēs daudz mainīt. Citi aizdevēji var būt elastīgāki.

Šeit ir liels izejas punkts, kurā būtu jūsu parāda attiecība pret ienākumiem (DTI).

Labākas hipotēkas iespējas

Ja jūs cīnās ar savu aizdevēju vai jūsu aizdevējs nevar atbildēt uz šiem jautājumiem, iespējams, ir laiks atrast citu aizdevēju. Mēs iesakām LendingTree salīdzināt kredīta iespējas. Aptuveni 5-10 minūtes jūs saņemsiet cenas no vairākiem aizdevējiem, un jums var būt sarunas par jūsu parāda attiecību pret ienākumiem.

Jo ātrāk jūs to darāt ar savu aizdevēju šajā procesā, jo vienmērīgāk varat doties. Daži aizdevēji jūs tūlīt uzrakstīs, bet citi var būt gatavi ar jums strādāt procesā.

Mums patīk LendingTree, jo jums ir vairāki aizdevēji, kas strādā uzreiz, salīdzinot ar tikai vienu banku vai krājaizdevu sabiedrību, kuru jūs varētu būt citādi. Noklikšķiniet šeit: LendingTree.

Jūs varat arī apskatīt augšējos aizdevējus šeit un redzēt, vai varat pieteikties tiešsaistē:

Pārliecinieties, ka zini pilnu attēlu

Visbeidzot, ir svarīgi, lai jūs zinātu pilnu kredītportfeļa priekšstatu. Varbūt studentu aizdevumi nebija vienīgā lieta, par ko krājaizdevu sabiedrība bija norūpējusies. Piemēram, kamēr jūs teicāt man, ka esat bez parādiem, ja katru mēnesi izmantojat savu kredītkarti un samaksājat to pilnībā, jūsu kredītkartes uzņēmums joprojām var paziņot atlikumu par bilanci kā savu bilanci. Tātad, pat ja jūs nemaksājat procentus, kredītvienība var pieņemt, ka jums ir līdzsvars. Šīs triks ir atmaksāt savas kredītkartes un izmantot tikai debetkartes 6 mēnešus pirms pieteikšanās uz hipotēku. Tas palielinās jūsu rezultātu tieši pirms pieteikuma, kas palīdzēs.

Jums vajadzētu arī pārliecināties, ka jūsu kredīta ziņojums ir pareizs. Jūs varat izmantot AnnualCreditReport.com vienu reizi gadā, lai saņemtubez maksas Jūsu kredīta pārskata kopija. Pēc tam vienkārši verificējiet, lai pārliecinātos, ka visa informācija ir pareiza. Ja jūs interesē jūsu kredītreitings, varat tos apmaksāt. Es partneris ar Credit Karma, lai lasītāji varētu pārbaudīt viņu kredīta rādītājus.

Kādi citi padomi jums ir, lai Jānis varētu saņemt hipotēku saskaņā ar IBR?

Populāras Ziņas

Vai jūs tiešām saņemat samaksu, lai ievietotu reklāmas savā automašīnā? Varbūt - ja jūs braucat daudz

Vai jums būtu tāds pats kleita, ko glabāt gadā? 4 traks naudas izaicinājumi

Apmeklējiet Happiest Place on Earth par budžetu: 6 veidi, kā ietaupīt naudu Disney World

Kāpēc es ditched Pottery Barn DIY mēbelēm es varu veikt manā Backyard

Ieliec savu suņu bezmaksas suņu barības maisiņu Šajā nedēļas nogalē Petco. Lūk, kā

Izlikt Jūsu Komentāru