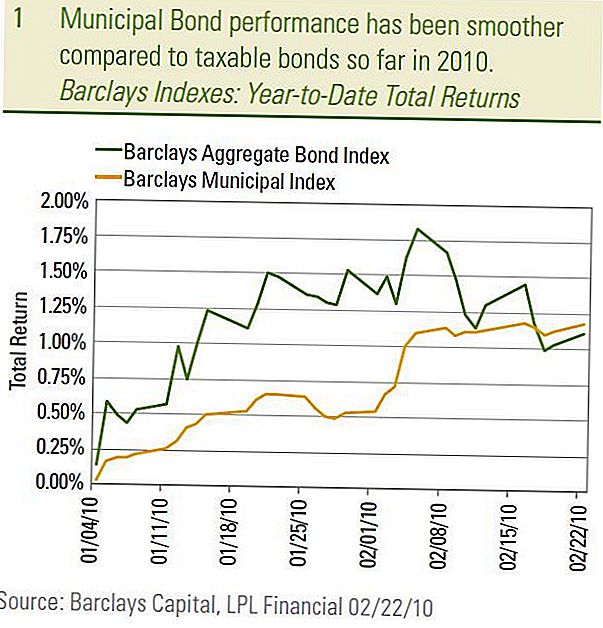

Pašvaldību obligāciju tirgus, ko mēra ar Barclays Municipal Bond Index, šogad ir pārvietojies lēni un vienmērīgi, atšķirībā no nodokļiem apliekamajā tirgū. Nesenie tirgus pasākumi sākās ar gadiem, kad pašvaldību obligāciju tirgus tika saukts par "klusu" obligāciju tirgu. Ar nodokli apliekamām obligācijām būtu lielāka uzmanība pievērsta plašsaziņas līdzekļiem, un vietējo obligāciju cenu kustības bija daudz mazāk svārstīgas un vērtīgas nekā to darījumu ar nodokļiem apliekamās personas. Protams, finanšu krīze, kas sākās 2007. gadā, mainīja visu, un pašvaldību tirgus bija viena no vairākām nozarēm, kas liecināja par nepieredzētu nestabilitāti un uzmanību. 2009. gadā pašvaldības tirgus atguvēja lielu daļu no šiem zaudējumiem, un līdz šim, pašmāju tirgū, šķiet, ir atsākta "klusā" izturēšanās.

Kopš 22. februāra Barclays Municipal Bond Index indekss, kas ir 1,18%, ir nedaudz lielāks nekā plašākā ar nodokli apliekamajam tirgum, ko mēra ar Barclays Aggregate Bond indeksu 1,11% apmērā. Tomēr, tā kā kopējo peļņu veido gan cenu izmaiņas, gan procentu ienākumi, tad, ņemot vērā nodokļu ietekmi, pašvaldību obligāciju tirgus ir pārspējis vēl vairāk. Turklāt vietējās obligācijas nodrošināja vienmērīgāku izbraukumu no kopējās atdeves attiecībā pret apliekamo tirgu.

Muni Bond veikums

Samazināta nepastāvība

Pašvaldību obligāciju tirgus samazināto nepastāvību var redzēt, salīdzinot 10 gadu valsts kases un pašvaldību obligāciju ienesīgumu. Kopš gada sākuma vidējais 10 gadu AAA pašvaldības ienesīgums ir bijis ļoti šaurs 0,08% (3.03% līdz 3,11%) ienesīguma diapazonā, salīdzinot ar 0,27% ienesīguma diapazonu (3,56% līdz 3,83%) 10- Valsts kases parādzīme. Īpaša uzmanība ir pievērsta tam, ka vidējie 10 gadu pašvaldību ienākumi ir samērā elastīgi, savukārt kopš februāra sākuma desmit gadu ienesīgums ir pieaudzis. Mūsu 2010. gada pārskatā mēs prognozējam, ka pašvaldību obligāciju ienesīgums būs izturīgs pret augstāku Valsts kases ienesīgumu, un mēs sagaidām, ka šī tendence turpināsies.

Galvenais stabilizējošo pašvaldību obligāciju tirgus cēlonis ir atgriešanās pie normālākiem relatīviem novērtējumiem. Primārais relatīvā vērtējuma barometrs vienkārši mēra vietējo ražu procentos no Valsts kases ienākumiem. Jo augstāks procents (vai attiecība) ir lētākajām vietējām obligācijām, salīdzinot ar valsts kasēm un otrādi. Kopš 2008. gada decembra pīķa kāpums finanšu tirgos ir samazinājies, un 2008. gada decembrī, salīdzinot ar vēsturiskajiem vidējiem rādītājiem, izņemot īstermiņa ilgtermiņa pašvaldības, kas tagad ir zemāka par ilgtermiņa vidējo rādītāju, novērtējums atkal ir pieaudzis līdz līmenim, kad tiek atjaunoti finanšu tirgi. Mēs joprojām nepietiekami svari īstermiņa municipalitārās obligācijas, jo dārgāki vērtējumi, un dod priekšroku starp augstas kvalitātes vietējo obligāciju vidējo un ilgtermiņa komunālo apdraudējumu.

Vidējais AAA Muni Bond ienesīgums

Kredīta kvalitātes problēmas

Pašvaldību kredīta kvalitātes problēmas nav bijušas tukšas, taču mēs joprojām uzskatām, ka bažas par plaši izplatītiem vietējo obligāciju noklusējuma gadījumiem ir pārspīlēti. Ņemot vērā lejupslīdes nopietnību, nav pārsteigums, ka valstis un pašvaldības saskaras ar budžeta deficītu un ir palielinājies pašvaldību obligāciju noklusējums. Tomēr, tuvāk pie skaitļiem, atklājas atšķirīgs stāsts nekā plašsaziņas līdzekļos attēlotas drūmas un dusmas prognozes. Kopš 2009. gada 1. jūlija saskaņā ar pašvaldību tirgus padomdevējiem (MMA) ir neizpildīti 5,3 miljardi ASV dolāru pašvaldību parādu. No tā kopsummas 4,3 miljardi ASV dolāru sākotnēji nebija novērtēti, atstājot 1 miljardu ASV dolāru starp nominālām obligācijām, kuru saistības bija saistītas tikai ar 11 emitentiem. Pēc dolāru vērtības, saskaņā ar Vērtspapīru Rūpniecības un finanšu tirgu asociācijas (SIFMA) datiem 1 miljarda saistību neizpilde salīdzinājumā ar kopējo pašvaldību tirgu ir 2,7 triljoni ASV dolāru. Procentuāli tas liecina, ka nedaudz 0,04% (1 miljardu dolāru dalīts par 2,7 triljoniem ASV dolāru) noklusējuma likmi, ja jūs iekļaujat gan ieguldījumu kategorijas, gan augstas ienesīguma pašvaldības.

Pozitīvi norāda, ka saistību neizpildes temps ir sācis palēnināties, līdzīgi tam, kas notiek ar nodokli apliekamo augstas ienesīguma obligāciju tirgū, jo to vietējo emitentu skaits, kuri ziņo par saistību neizpildi, un kredītu vērtības samazināšanās katru nedēļu samazinās saskaņā ar pašvaldību vērtspapīru noteikumu izstrādes Valdes kartons. Turklāt lielāko daļu saistību nepildīšanas gadījumu ir starp vērtībām nesaistītām ar mājokli saistītām obligācijām ar Florida emitentiem, kuru kopējie saistību nepildīšanas gadījumi ir ievērojami lieli saskaņā ar MMA. Tas nav pārsteidzoši, ņemot vērā labi zināmos spekulatīvos nekustamā īpašuma pārmērības, kas valstī radušās. Noklusējuma starp augstākajām nominālām obligācijām līdz šim ir bijusi ļoti reta. Moody's Investors Service nesen atjaunināja savu ilgtermiņa pētījumu par pašvaldību saistību nepildīšanu no 1970 līdz 2009.gada sākumam un konstatēja, ka tikai 54 vērtējuši pašvaldību obligāciju emitenti nepilda kopš 1970, pārsteidzoši mazs skaits. Trīs ceturtdaļas no problēmām, kas saistītas ar neizpildi, nāca no mājokļu un slimnīcu nozarēm. Mēs neatbrīvojam no noklusējuma riskiem un sagaidām, ka noklusējums turpināsies. Tomēr, ievērojot vēsturisko precedentu un līdz šim iesniegtos datus, mēs sagaidām, ka saistību nepildīšana joprojām ir koncentrēta visvairāk spekulatīvo un bez reitinga problēmām.

Mēs turpinām atrast pašvaldību augstas ienesīguma obligācijas, kas ir pievilcīgas, pamatojoties uz lēnāk norādīto saistību nepildīšanu un pievilcīgu novērtējumu. Saskaņā ar Barclays Municipal High Drop Municipālo indeksu ar vidējo ienesīguma koeficientu 7,1%, augstas ienākuma pašvaldību obligācijas pēc nodokļu atskaitīšanas ir 10,9% (izmantojot augstāko nodokļa likmi 35%), kas ir krietni virs 9,2% ienesīguma ar nodokli apliekama liela ienesīguma tirgus saskaņā ar Barclays High-Yield Bond indeksu.

Labvēlīgs fons joprojām ir neskarts

Mums joprojām ir pozitīva ietekme uz starpposma un ilgtermiņa vietējo obligāciju, salīdzinot ar īstermiņa obligācijām, jo iepriekšējais publikācijas labvēlīgais fons joprojām ir neskarts. Konkrētāk, ilgāka termiņa pašvaldības obligācijas ir pievilcīgāk novērtētas, ņemot vērā izredzes paaugstināt nodokļu likmes 2010. gada beigās. Lielākas nodokļu likmes varētu novest pie vēl lielākiem pašvaldību novērtējumiem, un mēs nebūtu pārsteigti, ka pašvaldību un Valsts kases ienesīguma attiecība samazināsies zem ilgtermiņa vēsturiskie vidējie rādītāji. Prezidenta Klintona laikā divi termiņi bija tādi, ka pašvaldību un valsts kases attiecība bija zemāka par pašreizējo ilgtermiņa vidējo rādītāju vienkārši tāpēc, ka pastāvēja augstākas nodokļu likmes. Turklāt piedāvājuma un pieprasījuma līdzsvars investoriem paliek labvēlīgs, jo Build America Bond (BAB) programma turpina sifonēt jaunu emisiju, kas parasti būtu vērsta uz tradicionālo atbrīvoto no nodokļiem tirgu, tādējādi samazinot nodokļu atbrīvojumu obligācijas, jo īpaši ilgāk brieduma jautājumi. Visbeidzot, demogrāfisko rādītāju novirzīšana ilgtermiņā nozīmē lielāku ieguldītāju pieprasījumu pēc pašvaldību obligācijām.

Secinājums

Kaut arī "Nuise" par pašvaldību kredītu kvalitāti, visticamāk, saglabāsies 2010. gadā, mēs uzskatām, ka augstas rentabilitātes pašvaldības ir pievilcīgi novērtētas un gatavas, lai potenciāli varētu gūt labumu no turpmāku mērenību saistību neizpildē. Starp augstas kvalitātes pašvaldību obligācijām mēs dodam priekšroku starpposma un ilgtermiņa pašvaldībām, taču, lai arī novērtējumi ir mainījušies, lieki turpināt uzlabojumus

Lielākā daļa 2008. gada zaudējumu un pašvaldību un valdības attiecību ir saskaņā ar vēsturiskajām normām. Atgriešanās pie vietējo pašvaldību veikto veco darījumu tiktu piemērota vietējo obligāciju investoriem.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- ASV valdība garantē valdības obligāciju un valsts iekšējā aizņēmuma parādzīmes, lai savlaicīgi samaksātu pamatsummu un procentus, un, ja tās tiek turētas līdz termiņa beigām, tiek piedāvāta fiksēta peļņas norma un fiksētā pamatvērtība. Tomēr fondu daļu vērtība nav garantēta un svārstās.

- Korporatīvo obligāciju tirgus vērtība svārstīsies, un, ja obligāciju pārdod pirms termiņa beigām, ieguldītāja ienesīgums var atšķirties no reklamētās peļņas.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Augstas ienesīgums / junk obligācijas nav investīciju kategorijas vērtspapīri, kas ietver būtiskus riskus un parasti ir daļa no tiem

- no daudzveidīga sarežģītu investoru portfeļa. Pašvaldību obligācijas ir atkarīgas no pieejamības, cenas un tirgus, un procentu likmju risks tiek pārdots pirms termiņa.

- Obligāciju vērtības samazināsies, pieaugot procentu likmēm. Procentu ienākumiem var piemērot alternatīvo minimālo nodokli.

- Faktiski bez nodokļiem var piemērot citu valsti un vietējos nodokļus.

- Barclays Aggregate Bond Index: šis indekss atspoguļo vērtspapīrus, kas ir SEC reģistrēti, ar nodokli apliekami un dolāros denominēti. Indekss aptver ASV ieguldījumu kategorijas indeksētu obligāciju tirgu ar valdības un uzņēmumu vērtspapīru indeksiem, hipotēku caurlaides vērtspapīriem un ar aktīviem nodrošinātiem vērtspapīriem.

- Barclays municipalitārā obligāciju indekss ir investīciju kategoriju vietējo obligāciju, kuru termiņš ir vismaz viens gads, tirgus kapitalizācijas svērtais indekss. Visi indeksi ir nekontrolēti un ietver reinvestētās dividendes. Nevar tieši ieguldīt indeksā. Iepriekšējais sniegums negarantē nākotnes rezultātus.

- Šī informācija nav paredzēta, lai aizvietotu konkrētus individualizētus nodokļu, juridiskus vai investīciju plānošanas padomus. Mēs iesakām apspriest savus īpašos nodokļu jautājumus ar kvalificētu nodokļu konsultantu.

- Barclays municipalitārā obligāciju indekss ir investīciju kategoriju vietējo obligāciju, kuru termiņš ir vismaz viens gads, tirgus kapitalizācijas svērtais indekss. Visi indeksi ir nekontrolēti un ietver reinvestētās dividendes. Nevar tieši ieguldīt indeksā. Iepriekšējais sniegums negarantē nākotnes rezultātus.

- Šī informācija nav paredzēta, lai aizstātu konkrētus individuālos nodokļu, juridiskos vai ieguldījumu plānošanas ieteikumus. Mēs iesakām apspriest savus īpašos nodokļu jautājumus ar kvalificētu nodokļu konsultantu.

Populāras Ziņas

Šeit ir dažas lieliskas bezmaksas diagrammas analīzes veikšanai

Fannie Mae un Fredija Mac vērtība - balstīta uz Politisko spēli

Kāpēc vēl labāki laiki ir vērsti pret dolāra akciju

Vai tagad ir laiks nopirkt Apple akciju pēc zemām cerībām?

Vai tagad ir īstais laiks ieguldīt naudu BlackBerry Stock?

Izlikt Jūsu Komentāru