Vašingtonā ir budžeta sezona, un budžeta deficīta pieaugums joprojām ir ekonomikas un finanšu tirgu priekšplānā. Pirmdien, 1. februārī, Obamas administrācija ierosināja piešķirt 3,8 triljonu dolāru lielu budžeta paketi, kuras rezultātā budžeta deficīts turpinātu palielināties līdz 1,6 triljoniem ASV dolāru, kas ir daudz vairāk nekā pagājušajā nedēļā bezpartejisks Kongresa budžeta birojs (CBO) . Lai gan tika sagaidīts budžeta deficīta pieaugums, prezidenta ierosinātajā budžetā turpmākajos gados bija pastāvīgs un joprojām būtisks deficīts [1. Attēls]. Šī relatīvi drūma prognoze ir īpaši nozīmīga obligāciju ieguldītājiem, jo deficītus finansē, izsniedzot valsts obligācijas. Ierakstu kases emisija ir bijis obligāciju tirgus dzīves fakts gandrīz gadu tagad, bet investori turpina apšaubīt, kāda ietekme ierakstu deficītu būs par procentu likmju līmeni.

Deficīts un procentu likmes - 1. attēls

Investori bailes

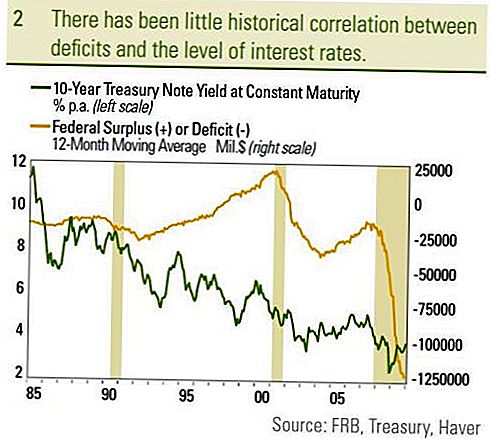

Investori baidās no liela un pieaugoša deficīta, jo arvien pieaug parādu apjoms, kas nepieciešams, lai finansētu deficītu. Palielinoties parādu apjomam, investori baidās, ka masveida parādu emisijai būs vajadzīgas augstākas un augstākas procentu likmes, lai piesaistītu pietiekamu pieprasījumu no ieguldītājiem. Tas varētu ne tikai radīt augstākas procentu likmes un zemākas cenas esošajiem obligāciju ieguldītājiem, bet augstākas procentu likmes varētu mazināt privātā sektora ieguldījumus, kas savukārt varētu palēnināt ekonomikas izaugsmi kopumā. Kā privātais sektors un finanšu tirgus reaģē uz deficītu, joprojām ir ekonomisko diskusiju avots, tomēr tirgus vēsture liecina par nelielu korelāciju starp deficītu un procentu likmju līmeni [2. Diagramma]. Tā kā no 2000. līdz 2003. gada beigām deficīts sāka pasliktināties, procentu likmes faktiski samazinājās. Tā kā deficīts tika samazināts no 2003. līdz 2007. gadam, 10 gadu Valsts kases ienesīgums uzrādīja nelielu pieaugumu, kas atkal ir pretējs ieguldītāju domāšanai. Turklāt, tā kā federālais deficīts pēdējā laikā nesen strauji palielinājās, reaģējot uz stimulējošiem pasākumiem, lai novērstu Lielo lejupslīdi, desmit gadu Valsts kases ienesīgums ir mazāks. Salīdzinot budžeta deficītu procentos no IKP uz 10 gadu Valsts kases ienesīgumu, ir lietderīgi, jo tas ņem vērā deficīta (vai pārpalikuma) lielumu, kas izteikts kā tautsaimniecības radītā produkcija, un to salīdzina ar valsts parāda apkalpošanas izmaksām . Šis pasākums arī nerada ievērojamas saistības starp deficītu un procentu likmēm. Varbūt vissvarīgākais ir salīdzinājums ar bijušā prezidenta Klintona sākto federālo pārpalikumu.

Federālā valdība darbojās ar pārpalikumu no 1998. gada sākuma līdz 2002. gada sākumam, un 2001. gada sākumā pārpalikums bija 2,6% no IKP. 10 gadu obligāciju ienesīgums šajā periodā bija vidēji 5,4%, salīdzinot ar 4,1% vidējo peļņu no 2002. gada februāra līdz 2010. gada janvārim. Neraugoties uz pārpalikumu, obligāciju peļņas likmes (procentu likmes) bija lielākas salīdzinājumā ar deficītu no 2003. gada. Tā kā deficītu finansē, pārdodot obligācijas (kuras tiek atmaksātas daudz vēlāk), parāda procenti no IKP ir galvenais rādītājs obligāciju ieguldītājiem. Jo lielāks parāda apjoms salīdzinājumā ar ekonomikas lielumu (IKP), jo lielāks parādu slogs un risks, ka neizdodas apkalpot šo parādu.

2. attēls

Japāna izstājas

Šajā sakarā Japāna izceļas kā arguments pret deficītu, kas rada augstākas procentu likmes. 160% no IKP Japānas parāda attiecība pret IKP ir vislielākā starp attīstītajām valstīm, bet 10 gadu Japānas valdības obligācijas dod tikai 1,3%. Lai gan pieaugošais parāds attiecībā pret IKP noteikti ir negatīvs, tas ir tikai viens faktors, kas ietekmē obligāciju peļņas likmju līmeni. Lai gan dažus gadus vecs jaunākais Federālo rezervju pētījums par deficītu un procentu likmēm parāda attiecību pret IKP norāda kā potenciālu ceļvedi uz procentu likmēm. Autori secināja, ka parāda palielināšanās parāda attiecība pret IKP katru gadu palielināsies par 0,03%, sasniedzot 0,05%. Tomēr autori arī paziņoja, ka ietekme būtu ilgtermiņa raksturs un trīs līdz pieci gadi pilnībā atspoguļosies procentu likmēs. Finanšu krīzes sākumā ASV parāda attiecība pret IKP bija 70%, un nākamajos gados tā pieaugums sasniegs gandrīz 100%, kas ir par 30 procentu punktiem. Pieprasot 30 procentu punktu pieaugumu līdz sagaidāmajam 0,03% līdz 0,05% ražas pieaugumam, kas norādīts Fed pētījumā, tiek rādīts, ka deficīts paaugstinās procentu likmes par 0,9% līdz 1,5% trīs līdz piecu gadu laikā. 10 gadu valsts kases ienesīgums ir 3,6%, un tas nozīmē, ka šāds solis novedīs pie 10 līdz 5 gadu pieauguma par 4,5% līdz 5,1%, izslēdzot citus faktorus. Kaut arī ievērojamas pārmaiņas, tas ir gandrīz līmenis, daudzi investori baidās, reaģējot uz daudz lielāku deficītu.

Saskaņā ar prognozēto 9,9% no IKP ASV federālais deficīts mūsdienās ir nepieredzēts, un mēs neplānojam noraidīt nozīmi. Kā norādīts mūsu 2010. gada pārskatā, mēs uzskatām, ka Fed obligāciju pirkšanas trūkums kopā ar rekordaugstu ienesīguma pieprasījumu ir negatīvs faktors obligācijām 2010. gada laikā. Tomēr vēsturiski inflācija ir bijusi vislielākā korelācija starpposma un ilgtermiņa obligāciju peļņas likmēm, kamēr Fed ir lielāka ietekme uz īstermiņa ienesīgumu. Japānā pastāvīga deflācija ir izraisījusi ļoti zemu valdības obligāciju peļņas likmi. Mēs turpināsim novērtēt deficītu un vēlākās valsts obligāciju emisijas vajadzības, bet tas ir tikai viens no faktoriem, kas ietekmē procentu likmju līmeni. Procentu likmju līmenis ietekmēs arī finanšu līdzekļu novērtējumu un konkurējošo ieguldījumu peļņas rādītājus.Paredzamā reālā (inflācijas koriģētā) ekonomiskā izaugsme ietekmē arī procentu likmju līmeni. Zemāka reālā ekonomiskā izaugsme liecina par zemāku ieguldījumu atdevi un tādējādi zemāku peļņu. Pēc mūsu domām, mazāks reālais ekonomiskais pieaugums 2000. gadā, salīdzinot ar deviņdesmitajiem gadiem, veicināja zemo ienesīguma pieaugumu. Mēs uzskatām, ka galvenais procentu likmju virzītājspēks turpinās būt inflācija un Fed, taču galu galā daudzi faktori veicina procentu likmju līmeni.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Šo ziņojumu sagatavoja LPL Financial. Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- ASV valdība garantē valsts valdības obligāciju un valsts iekšējā aizņēmuma parādzīmes, lai savlaicīgi samaksātu pamatkapitālu un procentus, un, ja tos tur, līdz termiņa beigām, tiek piedāvāta fiksēta peļņas norma un fiksētā pamatvērtība. Tomēr fondu daļu vērtība nav garantēta un svārstās.

- Korporatīvo obligāciju tirgus vērtība svārstīsies un, ja obligācija tiek pārdota pirms termiņa beigām, ieguldītāja ienesīgums var atšķirties no reklamētās peļņas.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Augstas ienesīgums / junk obligācijas nav investīciju kategorijas vērtspapīri, tie ietver būtiskus riskus un parasti ir daļa no daudzveidīga sarežģītu investīciju portfeļa.

- Investīcijas starptautiskajos un jaunajos tirgos ietver īpašus riskus, piemēram, valūtas svārstības un politisko nestabilitāti, un tas var nebūt piemērots visiem ieguldītājiem.

- Līdzekļu ieguldīšana ietver risku, ieskaitot pamatsummas zudumu.

- Ieguldījumi kopfondos ietver risku, ieskaitot pamatsummas iespējamos zaudējumus. Ieguldījumi specializētajās rūpniecības nozarēs rada papildu riskus, kas ir iekļauti prospektā.

- Pašvaldību obligācijas ir atkarīgas no pieejamības, cenas un tirgus, un procentu likmju risks tiek pārdots pirms termiņa.

- Obligāciju vērtības samazināsies, pieaugot procentu likmēm. Procentu ienākumiem var piemērot alternatīvo minimālo nodokli.

- Faktiski bez nodokļiem var piemērot citu valsti un vietējos nodokļus.

- Hipotēku nodrošinātie vērtspapīri tiek pakļauti kredītriskam, saistību neizpildes riskam un priekšapmaksas riskam, kas darbojas tāpat kā zvanu risks, ja pamatsumma tiek atmaksāta ātrāk nekā norādītais termiņš, pagarinājuma risks, pretstats priekšapmaksas riskam un procentu likmju riskam.

Populāras Ziņas

Kā aizpildīt FAFSA

PCI vs pamatinflācija: kas tas ir un ja jums rūpēties?

Pieci stratēģijas, kas palīdzēs jums kļūt par ekonomisku apgādnieku

HOOAH !!!! Finanšu konsultanti militārajām ģimenēm

Laulības šķiršana un finanšu plānošana ar Džonu un Kītu

Izlikt Jūsu Komentāru