Jebkurš televīzijas skatītājs ir iepazinies ar infomercials, kas tout jaunākajiem un lielākajiem produktiem. Daudzos gadījumos produkts nav nekas jauns, bet vienkārši esošs produkts ar izdomātu vērpjot vai kosmosa vecuma polimēru, kas šķietami uzlabo to. Gala rezultāts ir apstrīdams. Svarīga alternatīva var būt svaigs krāsas pārklājums ar kvalitatīvu oriģinālu. Šajā sakarā gan Moody's, gan Fitch, divas no trim primārajām obligāciju reitinga aģentūrām, aprīlī piešķirs lielākus reitingus daudziem pašvaldību obligācijām. Vērtējumu izmaiņas ir rezultāts tam, ka abas kredītreitingu aăentūras migrē pašvaldību obligācijas, pamatojoties uz to vispārējo reitingu skalu, saskaĦā ar kuru pašvaldību obligācijas tiek vērtētas ar tādiem pašiem kritērijiem kā korporatīvās obligācijas un valdības obligācijas. Gan Moody's, gan Fitch ir izteikušas, ka izmaiņas jāuzskata par "atkārtotu kalibrēšanu", nevis par "modernizāciju". Abas reitingu aģentūras izmantos līdzīgu, bet ne precīzu metodoloģiju, lai atkārtoti kalibrētu obligāciju reitingus.

Vispārējie pienākumi (GO) un obligāto pakalpojumu ieņēmumu obligācijas var vislabāk gūt labumu no reitingiem, kurus var paaugstināt līdz trīs "pakāpieniem" (piemēram, pakāpiens atbilst pakāpeniskai pārejai no A2 uz A1) no Moody's un līdz divām pakāpēm no Fitch. Moody's arī norādīja, ka neviens valsts GO nebūs novērtēts zem A1. Tas norāda, ka Kalifornijas štatā, plakāta bērnam par pašvaldību budžeta problēmām, saņems trīs pakāpienu augstāku vērtējumu nekā tā pašreizējā Baa1. Fitching izmaiņas Fitch, Kalifornijas štata GO obligācijās, kuras pašlaik ir novērtētas attiecīgi no Bao1, A- un BBB, no Moody's, S & P un Fitch attiecīgi drīz tiks novērtētas A1 / A- / A-.

Cita svarīgākā reitingu aģentūra Standard and Poors (S & P) jau kādu laiku ir paziņojusi, ka tā pašreizējie pašvaldību obligāciju reitinga kritēriji jau ir salīdzināmi ar citu veidu obligācijām, un tādēļ nav sistemātisku, oficiālu izmaiņu. Tomēr S & P ir norādījusi, ka pēdējos vairākus gadus tā ir pakāpeniski pielāgojusi atsevišķus pašvaldību obligāciju reitingus, jo to vēsturiski zemākā saistību neizpildes likme. Saskaņā ar pašvaldību tirgus padomnieku (MMA) datiem pēdējos gados S & P ir uzlabojis 8700 pašvaldību obligācijas, aptuveni 2000 no tām ir notikušas 2009. gadā, neskatoties uz nelabvēlīgiem ekonomiskajiem apstākļiem.

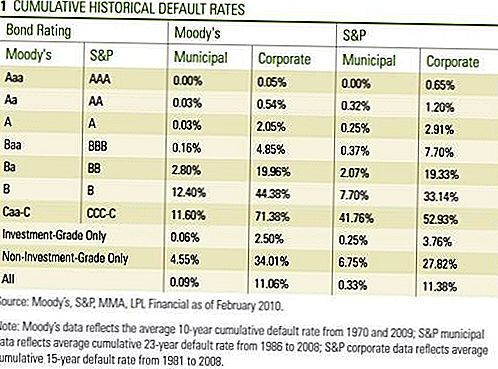

Vietējo pašvaldību obligāciju reitinga izmaiņu motivācija izriet no pētījuma, ko veica visas trīs reitinga aģentūras, kurām ilgtermiņa saistību neizpildes līmenis vietējām obligācijām bija zemāks salīdzinājumā ar salīdzinoši novērtētām korporatīvajām obligācijām [1. Tabula]. Gan Moody's, gan Fitch plānoja īstenot izmaiņas 2008. gadā, bet kavējās finanšu krīzes dēļ.

Ne visi pašvaldību obligācijas savus reitingus atkārtoti kalibrēs. Gan Moody's, gan Fitch netiks pielāgoti reitingi no obligācijām, kuras emitējušas šādas pašvaldības nozares: mājokļi, veselības aprūpe (slimnīcas), lidostas, privātās skolas, maksas ceļi un citi ar pašvaldību infrastruktūru saistīti uzņēmumi. Moody's un Fitch paziņoja, ka šo sektoru emitētās obligācijas jau ir pareizi novērtētas, ņemot vērā to pamatā esošo kredītspēju salīdzinājumā ar to korporatīvajiem partneriem.

Moody's un Fitch nedaudz atšķiras zem investīciju līmeņa vai augstas ienesīguma obligācijām. Moody's nekoriģēs reitingus obligācijām, kuras jau ir novērtētas zem investīciju kategorijas, bet Fitch var pielāgot neinvestīciju kategorijas nominālām obligācijām, pamatojoties uz katru gadījumu atsevišķi.

Ne Moody's, ne Fitch nav norādījusi, cik daudz obligāciju galu galā saņems augstākus reitingus. Kā jau tika minēts, pēdējos gados S & P ir uzlabojis tūkstošiem vietējo vērtspapīru un kopš Moody's ir aptuveni 70 000 individuālo obligāciju no 18 000 dažādiem emitentiem, izmaiņu skaits varētu būt tūkstošos. Fitch būs atkārtoti kalibrēšana pabeigta līdz 30. aprīlim, bet Moody's beigsies maija sākumā.

Saskaņā ar Moody's un Fitch, attiecībā uz tām obligācijām, kuras nesaņem augstāku reitingu, perspektīvas, kas attiecas uz ilgtermiņa potenciālo vērtējumu virzienu no 6 līdz 18 mēnešiem, var tikt pārskatītas augstāk. Mēs vērtējam reitingu izmaiņas kā pašvaldību obligāciju kredītkvalitātes uzticības balsojumu. Ņemot vērā to, ka pēdējo divu gadu laikā kredītreitingu aăentūras ir pārĦemtas, lēmums turpināt darbu ar reitingu reformu atspoguĜo zināmu uzticēšanās līmeni abos uzĦēmumos. Pārliecināts, ka reitingu aģentūrām ir politisks spiediens gan ar valsts amatpersonām, gan politiķiem, kuri deklarē, ka pašvaldību obligāciju vērtēšanas kritēriji ir pārāk skarbi. Viņi apgalvo, ka zemāki nekā attaisnotie reitingi ir noveduši pie aizņēmumu izmaksu pieauguma un saasinājušies ar valsts budžeta izaicinājumiem. Kaut gan reitingu aģentūras ir pamatoti saņēmis kritiku par vērtējumu sarežģītām obligācijām, kuru pamatā ir mājokļu hipotēkas, agrāk parādītos noklusējuma statistikas datus, saskaņā ar kuru noklusējuma procentu likmes tendence ir zemāka augstāka nominālajām obligācijām, atbalsta vietējo un korporatīvo obligāciju procesu.

Gan Moody's, gan Fitch atzina, ka daudzi valsts un vietējie aizņēmēji joprojām ir finansiāli stresa situācijā, bet arī norādīja uz lielāku elastību, veicot nepieciešamos pasākumus, lai apkalpotu savas parādsaistības. Moody's paredzams, ka kopējie noklusējumi būs "paliek zemi", bet Fitch paredzams, ka pēc noklusējuma joprojām būs samērā "izolēti gadījumi". Tirgus var ņemt zināmu laiku, lai pielāgotos izmaiņām, bet mēs uzskatām, ka tas ir vēl viens pozitīvs attiecībā uz vietējo obligāciju ieguldītājiem. Tomēr tirgus reakcija līdz šim ir bijusi nenozīmīga, tāpat kā pagājušajā nedēļā pašvaldību obligācijas vairāk reaģēja uz jauno emisiju un Valsts kases tirgus vājumu.Jaunumi arī maz ietekmēja institucionālos investorus, jo viņi jau stingri paļāvās uz labāku raksturīgo pašvaldību kredītu kvalitāti un mazināja uzsvaru uz reitingu nominālvērtību. Tomēr mēs uzskatām, ka ziņas ir apstiprinājums vietējo obligāciju kredītu kvalitātei un var palīdzēt ikdienas tirdzniecībai vai likviditātei pašvaldību tirgū. Turklāt investoriem, uz kuriem attiecas obligātie reitingu kritēriji, piemēram, ierobežojot pirkumus ar obligācijām, kuru nominālvērtība ir vienāda A vai augstāka, tagad būs pieejams plašāks obligāciju portfelis, no kuriem izvēlēties. Lielāka līdzdalība tirgū palīdz izlīdzināt tirgus svārstības uz augšu vai uz leju, un tā var palīdzēt mazināt svārstīgumu.

Ieguldītājiem varētu būt labāk izslēgt televizoru un lietot šos drūmajos Municipal Bond stāstus ar sāls graudu. Jaunākais un lielākais var nebūt viss, kas ir sasprindzināts līdz tam, un jauns izskats oriģinālam var būt apsveicams. Papildus labvēlīgam piedāvājuma / pieprasījuma līdzsvaram un lielākām nodokļu likmēm mēs uzskatām, ka pašvaldību reitinga reforma ir pozitīva pašvaldību tirgum.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- ASV valdība garantē valdības obligāciju un valsts iekšējā aizņēmuma parādzīmes, lai savlaicīgi samaksātu pamatsummu un procentus, un, ja tās tiek turētas līdz termiņa beigām, tiek piedāvāta fiksēta peļņas norma un fiksētā pamatvērtība. Tomēr fondu daļu vērtība nav garantēta un svārstās.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Hipotēku nodrošinātie vērtspapīri ir pakļauti kredītam, saistību neizpildes riskam, priekšapmaksas riskam, kas darbojas tāpat kā zvanu risks, kad pamatsumma tiek atmaksāta agrāk nekā norādītais termiņš, pagarinājuma risks, pretstatā priekšapmaksas riskam un procentu likmju riskam.

- Augstas ienesīgums / junk obligācijas nav investīciju kategorijas vērtspapīri, tie ietver ievērojamus riskus un parasti ir daļa no diversificēta sarežģītu investoru portfeļa.

- Korporatīvo obligāciju tirgus vērtība mainīsies, un, ja obligāciju pārdod pirms termiņa beigām, ieguldītāja ienesīgums var atšķirties no reklāmas peļņas.

- Pašvaldību obligācijas ir atkarīgas no pieejamības, cenas un tirgus, un procentu likmju risks tiek pārdots pirms termiņa.

- Obligāciju vērtības samazināsies, pieaugot procentu likmēm. Procentu ienākumiem var piemērot alternatīvo minimālo nodokli.

- Faktiski bez nodokļiem var piemērot citu valsti un vietējos nodokļus.

Populāras Ziņas

Kā uzvarēt Ultimate American Summer Road Trip ar 500-Word eseju

Kā palīdzēt vecākiem samazināties, nezaudējot prātu

Cool Job Alert: Vai jūs varētu būt nākamais Google Doodler?

Sākumā sākat savu bērnu koledžas fondus, un šī banka piešķirs jums 1000 ASV dolāru

Go Fish for Cash: Vai jūsu vecās spēļu kārtis ir vērstas $ 160?

Izlikt Jūsu Komentāru