Tiek lēsts, ka apmēram 50% studentu aizdevuma aizņēmēju atbilst kāda veida studentu aizdevuma piedziņas programmai. Bet šī statistika ir maldinoša, jo daudzi aizņēmēji domā, ka tas nozīmē, ka ir tiesības saņemt kādu studentu aizdevuma piedziņas programmu. Tas ir nepareizi.

Patiesībā lielākā daļa aizņēmēju var pretendēt uz studentu aizdevuma piedošanu, izmantojot vienu no šiem "slepenajiem" veidiem. Noslēpums ir vienkāršs: pieteikties uz atbilstošu studentu kredīta atmaksas plānu, un visas atlikušās aizdevuma daļas tiks atdotas plāna beigās.

Tas ir tik vienkārši. Vēl labāk ir tas, ka jūsu ienākumi varētu būt pietiekami zemi, lai varētu saņemt nulles vai minimālu atmaksu, pēc kura beigās jūsu aizdevums tiks piedots. Jā, var rasties nodokļu sekas, bet tas nedrīkst atturēt jūs no šīm programmām. Tā ir labākā alternatīva, ja jūs nevarat atļauties savu aizdevumu un jūs meklējat piedošanas iespējas (un mēs mazliet apspriedīsim nodokļus raksta beigās).

Ja neesat pilnīgi pārliecināts, kur sākt vai ko darīt, apsveriet CFA pieņemšanu darbā, lai palīdzētu saviem studējošo kredītiem. Mēs iesakām Student Loan Planner, lai palīdzētu jums izveidot stabilu finanšu plānu savam studentu aizdevuma parādam. Izbraukšana Studentu aizdevumu plānotājs šeit.

Šeit ir studentu kredīta atmaksas plāni, kas atbilst studējošo kredīta atdošanai:

Ienākumu atmaksas plāns (IBR)

Ienākumu atmaksas plāns (IBR) ir viens no visizplatītākajiem atmaksas plāniem, no kuriem aizņēmēji pāriet, ja viņiem ir finansiālas grūtības. Ja jums ir aizdevumi no pirms tam 2014. gada 1. jūlijā maksājums nebūs lielāks par 15% no jūsu diskrecionārajiem ienākumiem. Šajā plānā jūs maksājat 25 gadus, un tajā brīdī jūsu aizdevumi tiks piedoti.

Ja esat aizņēmējs ar aizdevumiem pēc 2014. gada 1. jūlijā jūsu aizdevums nepārsniegs 10% no jūsu diskrecionārajiem ienākumiem, un aizdevums tiks piedots pēc 20 gadiem.

Ar IBR jums aizdevuma atmaksa nekad nepārsniegs 10 gadu standarta atmaksas plāna samaksu, un jūsu aizdevums tiks piedots arī termiņa beigās.

Faktisko jūsu "diskrecionāro ienākumu" summu nosaka formula, kas balstīta uz jūsu ģimenes lielumu un ienākuma nodokļa deklarāciju. Pārbaudiet mūsu diskrecionārais ienākumu kalkulators, lai uzzinātu, kādi būtu jūsu gribas ienākumi.

Maksājiet, kā nopelnīt atmaksas plānu (PAYE)

Maksājuma veids, kā jūs saņemat atmaksāšanas plānu (PAYE), ir ļoti līdzīgs IBR plānam. Ar PAYE jūs nemaksāsit vairāk kā 10% no jūsu diskrecionārajiem ienākumiem, un jūsu aizdevums tiks piedots arī pēc 20 gadiem. Šo programmu dažreiz sauc arī par Obama Studentu aizdevuma piedošanu.

Galvenā atšķirība ir tāda, ka konkrēti aizdevumi, kas atgriežas 2007. gadā, atbilst šim plānam.

Ar PAYE jums aizdevuma atmaksa nekad nepārsniegs 10 gadu standarta atmaksas plāna maksājumu, un jūsu aizdevums tiks piedots arī termiņa beigās.

Attiecībā gan uz IBR, gan PAYE, var būt lietderīgi iesniegt nodokļu deklarāciju laulātajiem atsevišķi, lai tos kvalificētu.

Pārskatīts Pay As You Nopelnīt Atmaksas plānu (REPAYE)

RePAYE ir modificēta PAYE versija, kas ir pieejama aizņēmējiem pēc 2015. gada 17. decembra. Atšķirībā no PAYE, kas bija pieejams pēc 2007. gada aizņemtiem aizdevumiem, RePAYE ir atvērts visiem tiešajiem aizdevuma ņēmējiem, neatkarīgi no tā, kad tika izsniegts aizdevums. Atmaksas plāns joprojām pārsniedz jūsu maksājumu 10% apmērā no jūsu diskrecionārajiem ienākumiem, un aizdevums tiks piedots pēc 20 gadiem.

RePAYE plānā ir iekļauta arī procentu subsīdija, kas palīdzētu segt 50% no procentiem gadījumos, kad jaunie maksājumi nesaskan ar uzkrājošajiem procentiem.

Jūs varat uzzināt vairāk par to, kā RePAYE palīdz aizņēmējiem šeit.

Ienākumu iespējamais atmaksas plāns (ICR)

Ienākumu iespējamā atmaksas plāns (ICR) nedaudz atšķiras no IBR vai PAYE. ICR sākotnējā ienākuma prasības nav, un jebkurš atbilstošais pircējs var veikt maksājumus saskaņā ar šo plānu. Saskaņā ar šo plānu jūsu maksājumi būs mazāki no šādiem:

- 20% no jūsu diskrecionārajiem ienākumiem

- Ko jūs maksājat ar atmaksas plānu ar fiksētu maksājumu 12 gadu laikā, kas koriģēts atbilstoši jūsu ienākumiem

Ar ICR plānu, jūsu aizdevumi tiks piedoti 25 gadu beigās.

Ir svarīgi atzīmēt, ka ar šo plānu jūsu maksājumi varētu būt augstāki nekā standarta 10 gadu atmaksas plāns. Tā kā katru gadu ir jāiesniedz ienākumi, ja jūsu ienākumi palielinās pietiekami augsti, jūsu maksājums attiecīgi pielāgosies.

Valsts pakalpojumu aizdevuma piedošana (PSLF)

Tas nav noslēpums, taču tas ir viens no populārākajiem veidiem, kā pašlaik saņemt aizdevumu piedošanu. Tam nav nekāda sakara ar jūsu atmaksas plānu, taču, ja esat gudrs, jūs apvienosiet IBR vai PAYE ar PSLF, lai iegūtu maksimālu labumu.

Daudzi cilvēki ir noraizējušies par to, kāda būtu valsts dienesta kredīta piedošanas nākotne. Mums ir pilnībā izlauztas īstermiņa studentu aizdevuma piedošanas priekšlikumi, kas izceļ galvenās izmaiņas. Kopumā līdz 2019. gada 30. jūnijam izsniegtajiem kredītiem vajadzētu būt vecākiem - tādēļ, ja jūs esat aizņēmējs tieši tagad, jums nevajadzētu pārāk daudz uztraukties.

Jūs varat uzzināt vairāk par sabiedrisko pakalpojumu aizdevuma piedošanu šeit: labākie veidi, kā iegūt studentu aizdevuma piedošanu, vai arī varat pieteikties mūsu 15 minūšu programmā, lai parādītu, kā pieteikties. Apmeklējiet Public Service Loan Forgiveness Training.

Nodokļu sekas no studentu aizdevuma piedošanas

Ir svarīgi atzīmēt, ka, lai gan šie "slepenie" studentu aizdevuma piedošanas veidi varētu būt noderīgi dažiem aizņēmējiem, citiem var radīt nodokļu sekas (skatīt nodokļus un studentu aizdevumu piedošanu).Saskaņā ar pašreizējiem IRS noteikumiem jums, iespējams, būs jāmaksā ienākuma nodoklis par jebkuru summu, kas tiek piedots, ja jums ir atlikušais atlikums jūsu atmaksas perioda beigās attiecībā uz jebkuru no šiem plāniem.

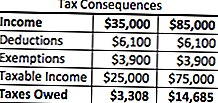

Kas notiek, ja aizņēmējam tiek piešķirta studenta aizdevuma summa, kas tiek aplikta ar nodokli apliekamajā gadā. Tātad, ja jums būtu piešķirti studentu aizdevumi 50 000 ASV dolāru apmērā saskaņā ar šiem atmaksas plāniem, tas tiek uzskatīts par ienākumiem. Ja jūs strādājat 35 000 ASV dolāru, jūsu kopējie gada ienākumi tagad būtu 85 000 ASV dolāru. Rezultāts? Lielāka nodokļu maksa.

Tomēr daudziem aizņēmējiem šis nodokļu rēķins ir daudz vieglāk pārvaldāms nekā sākotnējais parāds, tāpēc plānam ir jēga. Izmantojot ļoti vienkāršu piemēru, šeit aplūkots, kā izskatīsies nodokļu rēķins abos scenārijos:

Kā jūs varat redzēt, ar šiem atmaksas plāniem jums būs jāmaksā papildu $ 11,377 ar Federālo ienākuma nodokli tajā gadā, kad jūs to darāt. Tomēr tas ir lētāk nekā maksā sākotnējo $ 50,000 plus procenti. Turklāt, ja jums ir nepieciešams, ir jāizstrādā atmaksas plāns ar IRS, kas var būt noderīgi arī jūsu situācijā.

Maksātnespēja un piedošana

Ko darīt, ja jums ir liels studentu aizdevuma parādu atlaists un jūsu nodokļu rēķins ir milzīgs? Tas ir lielas bažas dažiem cilvēkiem ... Tas ir, ja maksātnespēja sāk spēlēt.

Maksātnespēja notiek, ja jūsu kopējās saistības pārsniedz jūsu aktīvu patieso tirgus vērtību. Jūs varat būt arī daļēji maksātnespējīgs, ja jūsu studentu aizdevuma parāds tikai daļēji pārsniedz jūsu saistības.

Aktīvi ir definēti kā naudas līdzekļi, akcijas un pensijas plāni, nekustamais īpašums un līdzdalības tiesības uzņēmumā vai partnerībā. IRS ietver arī tādus aktīvus, kurus ir grūti novērtēt, piemēram, apģērbu, mājsaimniecības priekšmetus un instrumentus.

Saistības ietver tekošās un nesamaksātās parādzīmes, studentu kredītus (ieskaitot aizdevumus) un uzņēmējdarbības aizdevumus.

Tātad, pieņemsim, ka jums ir $ 100,000 aktīvos (mājas kapitāla, pensijas plāni utt.). Pieņemsim, ka jums ir $ 200,000 parādos, un studentu aizdevumi tiek atlaisti 100 000 ASV dolāru apmērā.

Tātad, $ 200,000 - $ 100,000 nozīmē, ka esat maksātnespējīgs par 100 000 ASV dolāriem. Tā kā studentu aizdevumu atdošanas vērtība tiek piedots 100 000 ASV dolāru apmērā - neviens no tiem netiks iekļauts jūsu nodokļos un netiks ņemts vērā jūsu ar nodokli apliekamo ienākumu.

Tas patiešām var palīdzēt aizņēmējiem, kuri ir noraizējušies par lielu apliekamo ienākumu summu no viņu studentu aizdevumu piedošanas.

Atgādinājums par privātajiem studentu aizdevumiem

Atcerieties, ka privātie studentu aizdevumi nepiedāvā nevienu piedošanas programmu - pat "slepenās", kā minēts iepriekš. Ja jūs cīnās ar saviem privātajiem studentu aizdevumiem, apsveriet iespēju tos refinansēt, lai izmantotu zemākas procentu likmes vai maksājumu struktūru.

Mēs iesakām izmantot pakalpojumu, piemēram Ticams, kas ļauj jums redzēt, kas jums var saņemt mazāk nekā 2 minūtes, un salīdzina studentu kredītus desmitiem aizdevēju. Iepazīstieties ar uzticamo šodien, lai uzzinātu, vai varat ietaupīt naudu par saviem privātajiem studentu aizdevumiem. Kā bonuss College Investor lasītāji saņems $ 200 bonusu, kad viņi refinansēs ar Credible!

Jūs varat arī iesniegt savu informāciju šeit:

Turpiniet sarunu

Ja neesat pilnīgi pārliecināts, kur sākt vai ko darīt, apsveriet CFA pieņemšanu darbā, lai palīdzētu saviem studējošo kredītiem. Mēs iesakām Student Loan Planner, lai palīdzētu jums izveidot stabilu finanšu plānu savam studentu aizdevuma parādam. Izbraukšana Studentu aizdevumu plānotājs šeit.

Vai vēlaties uzzināt vairāk par PAYE vai IBR? Turpiniet sarunu ar mums mūsu jaunajos Studentu aizdevumu parāda forumos.

Vai jūs izmantojat šo "slepeno" studentu aizdevuma piedošanas stratēģiju priekšrocības?

Populāras Ziņas

Paldies par jūsu pakalpojumu: Lūk, kā dzīvot kā E-7 par E-1 budžetu

Gaidīt klases darbības naudas par Cruise Line Robocalls? Jums tas jāizlasa

Blake Lively pierāda aptieku aplauzums var izskatīties kā 2 miljoni buki

Šī sabiedrība izsniedz sieviešu higiēnas līdzekļus, ja maksājat par piegādi

Pieskarieties karjerai alus, izmantojot šo Cicerone sertifikācijas programmu

Izlikt Jūsu Komentāru