Tagad, kad jaunie pieaugušie ir iesnieguši patērētāju aizsardzības likumus, lai samazinātu kredītkaršu ļaunprātīgu izmantošanu, pieteikuma iesniedzējiem, kas jaunāki par 21 gadu, ir jāiziet papildu šķēršļi, lai iegūtu kredītkarti.

Saskaņā ar 2009. gada kredītkaršu aktu kredītkaršu uzņēmumi nevar turēt jaunos pieaugušos, kas ir atbildīgi par viņu kredītkartes rēķinu, ja vien tie nesaņem pietiekamus ienākumus vai nav parakstījušies. Un tas ir grūts šķērslis, kas jāizpilda lielākajai daļai koledžu studentu, kuriem var būt tikai nepilna laika darbs.

Kaut arī šie likumi piedāvā jaunajiem pieaugušajiem aizsardzību pret kredītkaršu ļaunprātīgu izmantošanu un negodīgu praksi, viņi arī padara tos atkarīgus no saviem vecākiem, pieprasot līdzparakstītāju, ja viņiem nav pietiekamu ienākumu.

Lai mācītu labus izdevumu ieradumus un novērstu pārsteigumus, pārsniedzot limita maksas, vecāki gūs labumu, izmantojot drošas kredītkartes ar jaunajiem pieaugušajiem studentiem.

Cilvēki bieži saista drošas kredītkartes ar sliktu kredītu, bet tas ne vienmēr ir gadījums. Garantētās kredītkartes ir noderīgs līdzeklis, lai vecāki varētu kontrolēt savu bērnu izdevumu paradumus un izmainīt situāciju, pirms tā kļūst par roku. Lai saglabātu savu kredītvēsturi, jauniem pieaugušajiem ir jāizvairās no lielām kredītkaršu kļūdām.

Ātrā navigācija Kas ir droša kredītkarte? Jautājumi, uz kuriem jājautā, meklējot vislabāko nodrošināto kredītkartiPros un mīnusi no nodrošināta kredītkartes Ja vecākiem būtu jāapsver drošas kredītkartes iegūšana viņu jaunajiem pieaugušajiem? Kā iegūt vislabāko no jūsu nodrošinātajiem Kredītkartes, ko meklējat nodrošinātajā kredītkartē, kur atrast labāko nodrošināto kredītkartiKas ir nodrošināta kredītkarte?

Nodrošinātās kredītkartes piedāvā kredīta limitu, kas vienāda ar summu, kuru jūs iemaksājāt kontā kā depozītu, ja vien jūs nenorādot citu kredītlimitu. Kredīts tiek noteikts studenta vārdā.

Aizsargāta kredītkarte var būt augstāka likme un slēptās maksas.

Ja students laikā nav samaksājis rēķinus, viņi veidos sliktu kredītvēsturi, kas ir sliktāka par vēsturi. Tomēr vecāki var noteikt kredīta limitu un pārraudzīt kontu, lai pārliecinātos, vai rēķini ir samaksāti laikā, un atlikums paliek zem ierobežojuma.

Jautājumi uzdot, meklējot labāko nodrošināto kredītkarti

Pirms pieteikšanās nodrošinātajai kredītkartei, veiciet mājasdarbu un apsveriet visus faktorus, kas varētu radīt negaidītas maksas un izmaksas.

- Kas notiek, ja students pārsniedz noteikto nodrošināto kredīta limitu? Vai būs pārsniegta limita maksa vai kāda cita maksa vai arī karte būs iesaldēta, līdz atlikums būs mazāks par kredīta limitu?

- Vai ir jāmaksā par papildu kartes saņemšanu vai lietotāja pievienošanu? Saglabājiet to vienkārši, iegādājoties vienu studentu vienā kartē, un piesardzieties par maksu par papildu kartēm vai papildu lietotājiem.

- Vai jūs varat paaugstināt vai samazināt tēriņu limitu jebkurā laikā?

- Vai karte darbosies bankomātā? Ja jā, kādas ir bankas maksas?

Lai gan ir daudzi plusi un mīnusi pusaudžiem un jaunajiem pieaugušajiem, kuri izmanto kredītkartes, mēs esam īpaši izklāstījuši, kādi priekšrocības un trūkumi ir nodrošinātām kredītkartēm:

Pros un Cons no nodrošināta kredītkartes

Plusi

Ērtība: drošu kredītkarti ir viegli pārkraut un uzraudzīt, neizdodot visas grūtības rakstīt čekus un veikt bankas pārskaitījumus.

Zems pielietojuma limits: parasti ir vieglāk iegūt nenodrošinātu karti, kas ir īpaši svarīga, ja vecākiem ir kredīta problēmas. Lielākajā daļā gadījumu vecāki var pievienot sevi kā pilnvarotu lietotāju. Aizsargāta kredītkarte arī tāls ceļš, atjaunojot kredītu. Pat bez Cosigner, ir diezgan viegli iegūt drošu kredītkarti.

Tāda pati aizsardzība kā kredītkarte. Arī skolēnam būs tāds pats aizsardzības līmenis kā parastajai kredītkartei, ja viņu nodrošināta kredītkarte tiks nozaudēta vai nozagta.

Iestatiet izdevumu ierobežojumus: pat ja jūs veicat lielāku depozītu kredītlimitam, dažas kartes arī ļaus jums noteikt zemāku atlikuma ierobežojumu šim lietotājam. Lielākajā daļā gadījumu vecāki var iestatīt ikmēneša automātiskās piemaksas un izveidot budžetus.

Viegli izsekot: jūs varat apskatīt visus maksājumus un rēķinu apmaksas kredītkartes izrakstā bez nepieciešamības līdzsvarot čeku grāmatiņu.

Izveidojiet labu kredītvēsturi. Ja jūs maksājat savlaicīgi un katru mēnesi atmaksājat savu bilanci, jūs parādīsiet finansiālu atbildību un izveidosit savu kredītvēsturi. Vienkārši pārliecinieties, ka izvēlētajai nodrošinātajai kredītkartei ziņos par jūsu darbību lielākajām kredītvēstures iestādēm. Pretējā gadījumā jūsu kredīta rādītājs netiks uzlabots.

Cons

Atbildība: ja jūsu students pabeidz šo karti un nesamaksā līdzsvaru, tas var kaitēt jūsu kredītreitingam, kā arī jūsu bērna kredīta rādītājam.

Maksas. Nodrošinātās kartes parasti ir dārgas, un procentu likmes ir augstas. Tomēr, ja katru mēnesi pilnībā samaksājat atlikumu, tam nav jābūt problēmai. Pārliecinieties par pārskaitījumu, pārskaitot līdzekļus no savas bankas uz karti. Dažām kartēm ir ikmēneša automātiskās piemaksas, tāpēc izmantojiet automātiskās atsaukšanas priekšrocības, ja tas ir nepieciešams brīvai izvēlei.

Overdrafts: Esiet piesardzīgs par pārsnieguma kredītiem un visām ar nodrošināto kredītkarti saistītajām maksām. Patērētāju tiesību aizsardzības likumi nosaka, ka jums ir jāiegūst iespēja saņemt jebkuru overdraftu, lai jūs nepārsniegtu pāris dolārus un neradītu pārāk augstas maksas. Tajā pašā laikā citas maksas ir saistītas ar nodrošinātajām kredītkartēm.

Bieža papildināšana: kredīta limits parasti ir zems, tāpēc plānojat regulāri atkārtoti ielādēt karti. Ja students saskaras ar ārkārtas situācijām un saņem naudu ātri, šī karte var nespēt segt izdevumus.Tad atkal, ja studentam ir ārkārtas situācija, lielākā daļa vecāku dod priekšroku būt pirmajiem, kas to zina.

Negatīvā ietekme uz sadarbības parakstītāju cRedit punkti: Students var veidot savu kredītreitingu ar nodrošināto kredītkarti ar mazu risku vecākam, īpaši, ja viņiem jau ir zems kredītreitings. Ņemot to vērā, kredītkarte ar zemu ierobežojumu palīdz studentiem izveidot kredītus ar salīdzinoši mazu risku vecākam.

Kad vecākiem būtu jāapsver drošu kredītkaršu iegūšana viņu jaunajiem pieaugušajiem?

- Pamata izdevumi: galvenais mērķis ir nodrošināt līdzekļus gāzei un pamatvajadzībām bez pārtēriņa riska. Kartē tiks noteikts tērēšanas limits, lai nodrošinātu, ka jūsu bērni neveic iepirkšanos, izmantojot drošu kredītkarti ar noteikto ierobežojumu.

- Zemāka zaudējuma risks: nodrošinātajām kredītkartēm pēc noklusējuma ir mazāks kredītlimits. Ja kāds iegūst kartes atmiņu un nekavējoties to izmanto, risks tiks ierobežots līdz kartes kredītlimitam. Jūs varat sazināties ar klientu apkalpošanu un iesaldēt visus kontus.

- Ja jums ir slikta vēsture ar bankām un nevarat atvērt bezmaksas zemu izmaksu pārbaudes kontus: Diemžēl, tiklīdz pārsniegsit savus bankas kontus un nespēs maksāt bankas komisijas, jūsu konts tiks atzīmēts ar atzīmi, tādējādi ir grūti atvērt jaunu bankas kontu.

Kā iegūt vislabāko no jūsu drošās kredītkartes

Tagad, kad mēs esam nosvēruši drošas kredītkartes plusi un mīnusi, kā jūs izmantojat karti, lai pēc iespējas vairāk izmantotu kredīta izveidi jaunam kontam?

- Izvairieties no līdzsvara. Tas ir īpaši svarīgi ar drošām kredītkartēm, jo APR, iespējams, būs liels, tāpēc noteikti jāmaksā vairāk par minimālo summu, lai ietaupītu procentus un parādītu finansiālu atbildību.

- Izmantojiet karti kā barometru. Pamatojoties uz studentu izdevumu vēsturi, vecāki var noteikt budžetu un pabalstu. Tas ir arī labs laiks, lai apspriestu finansiālo atbildību un labus izdevumu ieradumus.

- Iestatiet kredīta limitu ar elastīgiem ierobežojumiem. Izlemiet kredīta limitu no sākuma un pielāgojiet to pēc nepieciešamības. Cik daudz studentu patiešām tērē katru mēnesi? Pamatojoties uz vēsturi, cik lielā mērā vecākiem vajadzētu pieļaut ārkārtas situācijas vai negaidītus notikumus?

- Nepalaidiet garām nekādus maksājumus. Ja jūs nepatērējat maksājumu, jūs varat uzkrāt soda naudu un nokavētu maksu, taču tas ietekmēs arī jūsu kredīta rezultātu.

- Izmantojiet karti katru mēnesi. Lai izveidotu kredītvēsturi, konsekventi jāizmanto sava kredītkarte. Maksājiet periodiskus rēķinus ar kredītkarti, un pēc tam katru mēnesi atmaksājiet atlikumu.

Lietas, ko meklējiet nodrošinātajā kredītkartē

- Nē (vai zemā) gada maksa. Gada maksa ir tikai papildu izdevumi, kas jums jāmaksā, lai uzturētu savu karti, taču ir daudz karšu, kurām nav gada maksu vai pieteikuma maksas.

- Izvairieties no nevajadzīgām maksām. Uzmanieties no ikmēneša konta uzturēšanas maksas un pieklājīgi atlaidiet kredīta aizsardzības iespējas

- Saruna ar nenodrošinātu kredītkarti. Daži nodrošināti kredītkartes piedāvā sarunu ar regulārām kredītkartēm pēc gada vai diviem no izdevīgiem izdevumiem. Labi ieradumi var palīdzēt jūsu studentam virzīties uz gandrīz perfektu kredīta rezultātu.

- Labvēlības periods. Pilns labvēlības periods ir laiks, kad jums ir beidzies katrs norēķinu cikls un maksājuma termiņš. Šajā periodā jūs varat atmaksāt savu atlikumu bez procentiem. Labvēlības periodiem ir obligāti jābūt vismaz 3 nedēļu garam, tādēļ pārbaudiet savas kartes labvēlības periodu

Kur atrast labāko nodrošināto kredītkarti

Tagad, kad jūs zināt, ko meklēt kādā skolēnu drošajā kartē, šeit ir saraksts ar labākajām nodrošinātām kredītkartēm.

Atklājiet to ® Secured Credit Card - bez gada maksas

- Nav ikgadējas maksas, naudas atlīdzība par katru pirkumu un palīdz jums veidot savu kredītu ar atbildīgu lietošanu.

- Drošības depozīts 200 USD vai vairāk nosaka jūsu kredītlīniju (līdz summai, kuru varam apstiprināt). Automātiskie ikmēneša pārskati, sākot no 8 mēnešiem, lai noskaidrotu, vai mēs varam pāriet uz kontu bez drošības depozīta.

- Ziņojumi par trim lielākajiem kredītu birojiem. Turklāt, bez maksas saņemiet FICO® kredītreitingu ikmēneša pārskatos, mobilo un tiešsaistes režīmā.

Uzzināt vairāk

Capital One® Secured MasterCard®

- Nav jāmaksā ikgadēja maksa, un visas kredīta veidošanas priekšrocības, izmantojot atbildīgu karti.

- Atšķirībā no priekšapmaksas kartes, tā tiek veidota kā kredīts, ja to izmanto atbildīgi, regulāri sniedzot pārskatus 3 galvenajiem kredītu birojiem.

- Pēc $ 200 kredītlīnijas saņemšanas jūs saņemsit drošības depozītu 49 $, 99 $ vai 200 ASV dolāru apmērā, kas aprēķināti atkarībā no jūsu kredītspējas.

Uzzināt vairāk

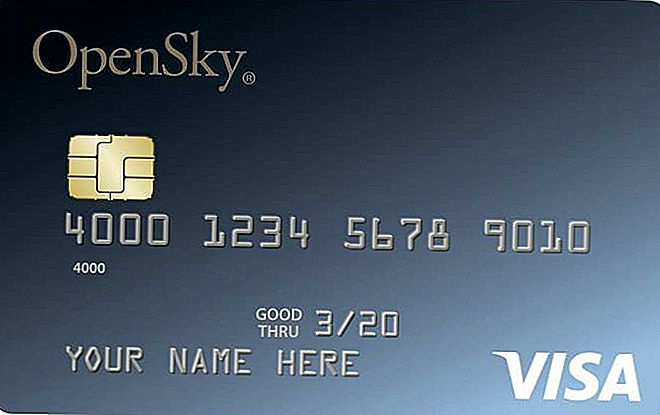

OpenSky® Secured Visa® kredītkarte

- Izvēlieties savu kredītlīniju no $ 200 līdz $ 3000, kas nodrošināta ar pilnībā atmaksājamo * drošības depozītu.

- Veidojiet savu kredītu ātri, katru mēnesi ziņojot visiem 3 lielākajiem kredītu birojiem.

- Drošības depozīts ir jāiesniedz pirms kredītkartes izsniegšanas.

Uzzināt vairāk

Neatkarīgi no tā, vai sākat darbu vai atjaunojat savu kredītu, mēs iesakām nodrošināt drošu kredītkarti kā pirmo soli, lai veidotu labu kredītu jaunajiem pieaugušajiem.

Vai kādreiz esat izmantojis nodrošināto kredītkarti? Pastāsti mums par to zemāk esošajos komentāros.

Populāras Ziņas

Tas ir, kad jūs varat saņemt bezmaksas vistas salāti liekšķere pie vistas salāti cāļa

90% no mums gatavojas saņemt samaksu. Lūk, kāpēc mēs vēl neesam svinīgi

Sam's Club Announced It's Closing 63 Stores. Lūk, kā saņemt atmaksu

Vai jūsu darba meklējums ir noslēpums no sava partnera? Lūk, kāpēc pārdomāt

Lūk, kā nokļūt bezmaksas mazuļi no Walmart (jums ir jārīkojas ātri!)

Izlikt Jūsu Komentāru