Viss, kas atšķīrās, kad Kisha Howard mātei bija insults.

Vispirms tas bija braucieni no Hovārda mājām Orlando uz priekšu un atpakaļ, lai savlaicīgi sēdētu ar savu māti slimnīcā Daytona Beach, Florida. Gāze papildināta, tāpat kā ēdienreizes, ko viņa nofiksēja no ātrās ēdināšanas restorāniem stundu laikā, vadot katru ceļu pēc darba.

Tad tā bija dokumentu apstrāde. Viņas māte jau dzīvoja ar fiksētu ienākumu atpakaļ Orlando. Tātad, kad viņa atgriezās mājās un medicīnas rēķini sāka ienākt, Howard sāka paniku. Viņas mātei bija nepieciešami medikamenti un mājas veselības aprūpes piederumi.

Howard bija viens un viņas rēķini bija jāmaksā. Un, tā kā vecākā no trim, viņa jutās kā viņa nevar turpināt jautāt saviem brāļiem - kam gan bija ģimenes - par naudu.

"Mans budžets jau ir saspringts," Hovards teica. "Bet man bija jācenšas uzņemt šausmu."

Tātad viņa izņēma aizdevumu, kas maksājams par samaksu. Un tad viņa to pārcēla uz citu.

Situācijas, piemēram, Howard ir biežāk nekā jūs varētu sagaidīt. Payday aizdevumi ir par 12 miljoni amerikāņu katru gadu pievērsieties īstermiņa finansiālajai palīdzībai.

Cilvēkiem, kuriem nav četru gadu grādu, visticamāk tiks izņemti aizdevumi, kas saņemti no dienas naudas. Tātad ir afrikāņi-amerikāņi un cilvēki, kuri nopelna mazāk nekā 40 000 ASV dolāru gadā. Saskaņā ar Pew Charitable Trusts, ja jūs esat šķīries vai īrējat savu māju, jūs varētu būt neaizsargātāki pret aizdevuma summu aizdevumu nozarē.

Bet jūs zināt, kas visvairāk izmanto aizdevuma dienas naudu, saskaņā ar Pew datiem? Baltas sievietes vecumā no 25 līdz 44 gadiem.

Demogrāfiskajiem aspektiem, sajūta, ka ir finansiāla džems, kas padara jūs hiperventilātu, ir universāla. Ja neesat pārliecināts, kurš no jums lūgt palīdzību, dažkārt jūs izvēlaties svešinieku čeku aprites noliktavas krēslā pa ceļu, kurš izsniedz aizdevuma summas aizdevumus, domādams, ka viss būs kārtībā, kad atmaksāsit parāda nedēļu vai divas reizes .

Bet dažiem, lūdzot īstermiņa aizdevumu, īsti nenodrošina ātru risinājumu. Tā vietā tas ir parādu cikls, kurš var aizturēt aizņēmējus daudz ilgāk nekā nākamais darba cikls.

Kas ir payday aizdevumi un kāpēc tie ir tik sarežģīti?

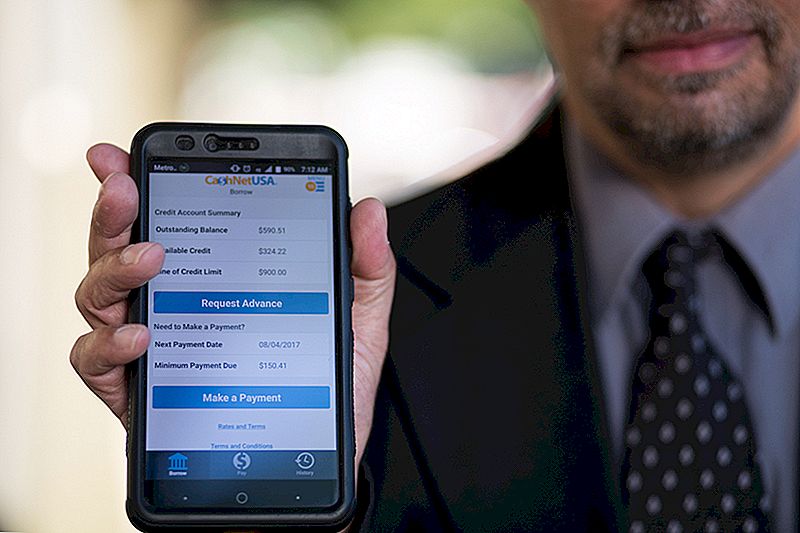

Jums ir nepieciešamas tikai trīs lietas, lai saņemtu dienas naudas aizdevumu: identifikācija, darbs un norēķinu konts.

Kad jūs dodaties uz payday aizdevēju, lai pieprasītu aizdevumu, aizpildiet īsu pieteikumu un vairumā gadījumu izejiet ar naudu, kas jums jāpārpludina, līdz jūsu nākamais paycheck. Nav kredīta pārbaudes. Nav nodrošinājuma.

Bet tas nav lēts.

2013. gada pētījumā Patērētāju finanšu aizsardzības birojs (CFPB) konstatēja, ka vidējā maksa par tipisku 14 dienu aizdevumu bija $ 15 par katru aizņemto $ 100.

Izņemiet vidējo aizdevuma summu apmēram 350 ASV dolāru apmērā, un jūs varētu gaidīt maksāt no $ 50 līdz $ 55 tikai, lai saņemtu līdz payday. Aizdevējs automātiski zaudē jūsu norēķinu kontu par jūsu aizdevuma atlikumu nākamajā maksājuma datumā. Tas ir labi, ja jūsu tiešais depozīts tiek pārskaitīts pirms aizdevuma atmaksas dienas.

Tas ir, ja tas kļūst sarežģīts.

Ja jūsu aizdevuma atmaksa pārtrauks jūsu kontu, jūs maksājat bankas pārveduma summas un papildu maksa no jūsu payday aizdevējs.

Kas notiek, ja jūs nevarat atmaksāt pilnu summu jūsu algas dienā? Daži aizdevēji ļauj aizņēmējiem pārskaitīt atlikumu uz jaunu, lielāku aizdevumu saskaņā ar to pašu maksu grafiku.

Šie ilgāki aizdevumi var sasniegt gandrīz 400% gada procentu likmi. Ja uzskatāt, ka kredītkartei var būt APR 15-25%, ir grūti iedomāties, kāpēc kāds varētu izņemt aizdevuma summu aizdevumu, nevis izmantot kredītkarti.

Bet daudziem payday aizdevumiem ir ne tikai pēdējā iespēja. Viņi arī var būt vienīgā iespēja.

Kāpēc Payday Kredīti jūtas tik daudziem amerikāņiem

Payday aizdevējiem jau sen bija reputācija kā plēsēju, kas triks cilvēkus aizņemties aizdevumus, kurus viņi nevar atļauties no slepeni veikaliem. Tiešsaistes payday aizdevēju TV reklāmu solījums atvieglot un pieejamus aizdevuma fondus, vienlaikus attēlojot smaidošus, bezrūpīgus cilvēkus.

Cilvēki, kuri nekad nav izņēmuši aizdevumu pirmstermiņa aizdevuma saņemšanas brīdī, var pieņemt, ka aizņēmēji ir bezatbildīgi izdevēji, kuri nevar pārvaldīt savu naudu.

Tas nav tik vienkārši. Šeit mēs atrodamies tautai, kurai, šķiet, ir grūtības sadedzināt naudu par negaidītu 400 ASV dolāru rēķinu. Vienam no trim cilvēkiem nav jebkura ietaupījumi, kas jāgriežas finanšu ārkārtas situācijā.

Kredītu saņemšana ir vienkārši ārpus dažu jautājumu, un tas nav tikai jautājums par sliktu kredītu. Aptuveni 11% pieaugušo amerikāņu ir kredīti neredzams - kredītreitingu aģentūrām nav kredītvēstures.

Neatkarīgi no personīgās kredītvēstures, aizdevuma dienas naudas aizdevuma lietotāji, šķiet, ir informēti par lielajām izmaksām.

Dan Rasietisks, valdības līgumslēdzējs Vašingtonā, D.C., pavasarī bija vajadzīgs daži naudas līdzekļi viņš izņēma dažus nelielus aizdevumus, kas sasniedza aptuveni 1000 ASV dolāru. Viņš izmantoja tiešsaistes aizdevumu izsniegšanas pakalpojumu, kuru viņš redzēja televīzijas reklāmā, kuram pat ir programma, un Raciazek var izsekot tam, ko viņš parādā un kad viņš ir. Maksa par šiem aizdevumiem ir palielinājusies līdz 411 ASV dolāriem.

"Es zināju mazliet par aizdevumiem, kuri tiek apmaksāti ar aizdevumiem. Es zināju, ka viņi ir daudz iekasējuši, "viņš teica. "Viņiem vajadzētu būt uz īsu laiku."

Un viņa īstermiņa vajadzībām, aizdevuma dienas naudas aizdevums, šķiet, bija labākais risinājums.Ja jūs izņemat nelielu summu, viņš teica, jūs varat nokļūt grūts laiks, neriskējot zaudēt savu kredīta rādītāju. "Jūsu kredīts ir vērts daudz vairāk par $ 100," viņš teica.

Viņš neiesaka payday aizdevumus, bet viņš saprot cīņu daudziem, kas vēršas pie viņiem. "Tas ir labāk nekā izlikt," viņš teica.

Lai gan 16% no 2012. gadā Pew aptaujātajiem apgalvoja, ka viņi ir iztērējuši aizdevumu ar atmaksājamo aizdevumu, lai prognozētu negaidītus izdevumus, 69% ziņoja, ka izmanto aizdevuma summas aizdevumus par periodiskiem izdevumiem, piemēram, nomas, pārtikas vai komunālo pakalpojumu un kredītkaršu rēķiniem.

Šie ikdienas izdevumi apvienojumā ar negaidītu var dot dažus diezgan grūts naudas lēmumus.

Heather Devaney no Nashua, Ņūhempšīra, bija satraukti, kad viņa uz laiku ieguva darba piedāvājumu.

Viņas jaunais darbs maksāja labi, taču bija viena problēma: Devanej vajadzēja pāriet uz jaunu dzīvokli, un viņai nebija naudas par drošības depozītu.

Sajūta, viņa pagriezās pret algu parādnieka aizdevēju, kurš aizturēja viņai naudu, kas viņai bija nepieciešama, līdz sākas ienākumi no viņas jaunā darba. "Tas bija dārgi, bet ļoti noderīgi manā vajadzību laikā," viņa teica, atskatījos uz pieredzi.

Pabeidzot dienas naudas aizdevumu, kad tas ir nepieciešams, tas nešķiet pārāk bīstams, ja uzskatāt, ka tas būs vienreizējs apturošs spēks.

Bet tie, kas mēģina tikai no paycheck uz paycheck, visticamāk, nonāks ciklā payday aizdevumu satricinājums. CFPB apgalvo, ka gandrīz 70% no aizdevuma ņēmējiem, kas saņem atalgojumu, izņem otro aizdevumu.

Pat sliktāk: "Viens no pieciem jaunajiem aizņēmējiem aizņem līdz pat 10 vai vairāk aizdevumu saņemšanu vienu pēc otra." Vidējais atkārtotais aizņēmējs gada laikā maksā 450 eiro lielu atlīdzību.

Tas notika ar Lynnu, kurš lūdza mūs neizmantot savu uzvārdu.

Dzīvojot Mičiganā no 2011. gada līdz 2014. gadam, viņa tika atlaista no viņas darba. Kad viņa beidzot atrada jaunu darba vietu, tā bija par zemāku atalgojumu nekā par viņu zaudēto darbu; tikmēr viņai joprojām bija automašīnas maksājums, un viņas īre pieauga.

Viņa zināja, ka aizdevuma dienas procentu likmes ir lielas, taču samaksa par novēlotu samaksu par īri vai citiem rēķiniem viņai būtu vēl lielāka. Tā viņa aizņēma aizdevumu.

"Lai atmaksātu aizdevumu no peļņas vai bezdarba maksājuma, kas jau bija nepietiekams, reizēm tas nozīmē, ka man vajadzēs vēl vienu aizdevumu gandrīz nekavējoties," atgādināja Lynn. "Bija gadījumi, kad man vajadzēja citu aizdevumu dienās, kad atmaksāja iepriekšējo."

Lynn nekad nesaņēma vairāk par vienu aizdevumu vienlaikus, un viņa varēja atmaksāt savus aizdevumus laikā. Viņa uzskata, ka viņas pieredze aizdevumu apmaksai dienā ir laba. Viņa pat to sauca par "kakla ietaupīšanu".

Lisa Servon, "The Unbanking of America: The New Middle Class Survives" autors, dažus mēnešus pavadīja Kalifornijas payday aizdevumu veikalā, lai iepazītos ar nozari un cilvēkiem, kas to izmanto. "Mums ir šāda veida kultūras stāstījums, ka jums vajadzētu spēt sevi rūpēties un nav pareizi lūgt palīdzību," viņa teica. "Tajā pašā laikā paklājs ir izvilkts no apakšas amerikāņu darba ņēmēja."

Algas neatbilst inflācijas līmenim. Tajā pašā laikā, pateicoties stingrām maku virknēm kopš lejupslīdes, ir grūtāk piekļūt kredītam, izmantojot jūsu banku vai kredītkaršu apkalpotāju.

Servons ir pavadījis gadus, studējot finansiālās situācijas payday aizņēmējiem, un ir pamanījuši, ka daudzi no viņiem ir saglabājuši savu payday aizdevumu izmantot noslēpums no ģimenes un draugiem. Dažos gadījumos Servons ir vienīgais, par kuru viņi teica.

"Tas, ko es patiešām mēģināju darīt grāmatā, bija pāriet no tā, kas, manuprāt, ir bijis kopīgs stāsts:" Cilvēkam nevajadzētu to izņemt, un viņi neko labāk nezina " "Daudz citas iespējas, kuras cilvēki bija aizveduši prom. Tātad, kas viņiem vajadzētu darīt? "

Daudziem aizdevumiem, kas tiek veikti ar aizdevuma summām, tiek izmantots pēdējais grāvis, lai paliktu uz plūdiem.

Hovards, kurš strādā kā hipotēku refinansēšanas uzņēmuma aizdevuma apstrādes uzņēmums, mēģināja iztērēt naudu savās finansēs, kad viņa šķiroja viņas mātes medicīnisko darbu un mēģināja veikt maksājumus.

"Es strādāju pilna laika, rūpējoties par viņu, mēģinot saglabāt līdzsvarotu dzīvi, vienlaikus cenšoties saprast arī ātru risinājumu", lai viņas ģimenes finansiālo cīņu, Hovards teica. "Uz brīdi es devos robotu režīmā. Uz neilgu brīdi, ņemot payday aizdevumus, lika man justies ērtāk. Bet manas galvas pusē es zināju procentu likmes. Es zināju, ka esmu parādā par 41 dolāru par katru 400 dolāru, ko es paņēmu. "

Viņa beidzot izkļuvusi no aiz šiem payday aizdevumiem, samazinot izdevumus un padarot kārtību daudziem viņas mājsaimniecības rēķinus. Viņa pat varēja izlaist mēnesi par savu automašīnas maksājumu. Viņa teica, ka "lielākā daļa cilvēku cenšas pietēties un ienirt" par telefona zvaniem. Taču, rīkojoties ar iniciatīvām, norēķinu nodaļas vēlas strādāt ar viņu.

Viņa vairs neietilpst panikas režīmā, kad rodas finanšu avārijas. "Šī ir dārga ērtība," viņa teica par savu pieredzi aizdevumu dienā. "Tagad tas ir mans ļoti pēdējais variants."

Apdrošināšanas aizdevumu nākotne

Četrpadsmit valstis un Vašingtona, D.C., ir padarījušas īstermiņa aizdevumus ar lielu procentu likmi nelikumīgu. Trīs no šīm valstīm - Arizona, Montana un Ohio - lēmums tika pieņemts balsošanai, lai sabiedrība varētu izlemt. Daudzas valstis, kuras ir izsludinājušas aizdevuma procentus, ir to izdarījušas, nosakot procentu likmes visiem aizdevumiem 36% apmērā.

Daudzās vietās grūtāk piekļūstot aizdevuma dienas naudas aizdevumiem, cilvēki vēršas pie citām iespējām, kurām ir līdzīgi riski.

Ja jums ir pieejams kredīts, no bankas varat saņemt tradicionālo aizdevuma maksājumu. Bet, ja jums ir slikts kredīts vai kredīts nav, jums ir daudz vietu, kas sola "ātru" un "izteiktu" skaidru naudu, kas sniegs jums aizdevumu ar procentu likmi, kas varētu pārsniegt maksimālo summu, kas noteikta ar algas aizdevuma aizliegumu. Bez kredīta pārbaudēm aizdevējam nav ne jausmas, vai jūs patiešām varat atļauties piesaistīt aizdevumu nākamajiem mēnešiem vai gadiem.

Ja jums ir kaut kas palicis pārdot, vienmēr ir lombardu veikals. Jums nav nepieciešams bankas konts vai darba pierādījums vai kredīta pārbaude. Tirdzieties ar savām precēm, izejiet ar naudu, lūdzieties, lai jums būtu pietiekami daudz naudas, lai saņemtu savu naudu atpakaļ, kad aizdevums ir pagājis.

Tomēr lielākajā daļā valsts joprojām ir viegli iekļauties algas dienā.

Patērētāju finanšu aizsardzības birojs 2016. gada jūnijā ierosināja jaunus noteikumus attiecībā uz aizdevuma dienas naudu izsniegtajiem kredītiem, kas neļautu finansiāli neaizsargātiem patērētājiem nonākt parādu cikla laikā.

"Saskaroties ar nepieejamiem maksājumiem, patērētājiem jāizvēlas starp saistību neizpildi, aizņēmumu atmaksāšanu vai citu finansiālo saistību izlaišanu piemēram, īres maksa vai pamata uzturēšanās izdevumi, piemēram, ēdināšana un medicīniskā aprūpe, "teikts paziņojumā. "CFPB ir nobažījies, ka šī prakse arī rada papildu ievainojumus citos patērētāju dzīves aspektos, piemēram, stingras soda naudas, banku kontu slēgšanas un transportlīdzekļu konfiskācijas."

CFPB ierosināja aizdevējiem noteikt aizņēmēja spēju pilnībā atmaksāt, neizmantojot aizdevumus, pirms piešķirt algas dienā aizdevumu. Aizdevēji varētu arī piešķirt aizdevumus ilgāk par divām nedēļām, ja tie nodrošina aizņēmējam mazāk risku, piemēram, procentu likmes noteikšana 28% apmērā. Organizācijas, piemēram, Cilvēku rīcības institūts un amerikāņi finanšu reformai, cenšas panākt īstermiņa aizdevumu iespējas, kas labvēlīgi ietekmē patērētājus, gan izmantojot CFPB, gan arī ārpus tās.

KZPB var sniegt ieteikumus, bet tai nav pilnvaru ieviest valsts mēroga procentu likmes ierobežojumu. Patiesībā KZPB nākotne ir pretrunā prezidenta Trumpa ierosinātajam 2018. gada budžetam, kas pārstrukturē biroju, lai ierobežotu savu varu. (CFPB, tas ir vērts atzīmēt, tiek finansēts no Federālās Rezerves, nevis nodokļu maksātāju līdzekļiem.)

Pa to laiku, Servons cer, ka viņas ilgtermiņa pētījumi par individuālo pieredzi ar aizdevuma dienas naudas aizdevumiem var izskaidrot cēloņsakarības ciklā, kas var izraisīt aizdevumus ar payday aizdevumiem.

"Mēs varam atrast veidus, kā aizsargāt cilvēkus neaizsargātos brīžos," viņa piezīmē "The Bank of America." Grāmatā viņa iesaka finanšu pakalpojumu sniedzējiem sniegt patērētājiem skaidrāku informāciju, lai palīdzētu viņiem pieņemt labākus lēmumus par viņu finansiālo stāvokli.

Šajā jomā ir panākts progress, viņa saka: bet konsekvences trūkums visā nozarē klientiem piedāvā salīdzināmas iespējas kas var justies satraukti ar viņiem iesniegto informāciju.

Pašlaik lēmums par aizdevuma dienas naudas aizņēmuma saņemšanu joprojām ir dziļi personīgs.

"Ja jūs domājat, ka jums nav citas izvēles [bet izņemt algas dienā], izlasiet visu informāciju un dariet matemātiku uz papīra," teica Lynn. "Saproti, ka, ja jūsu budžets šajā mēnesī ir tik necaurlaidīgs, ka jums vajadzīgs aizdevums, lai paliktu uz zemes šajā mēnesī, aizdevuma maksājums nozīmē, ka nākamajā mēnesī jums būs vēl mazāk naudas."

Lisa Rowan ir Penny Hoarder rakstnieks un producents.

Izlikt Jūsu Komentāru