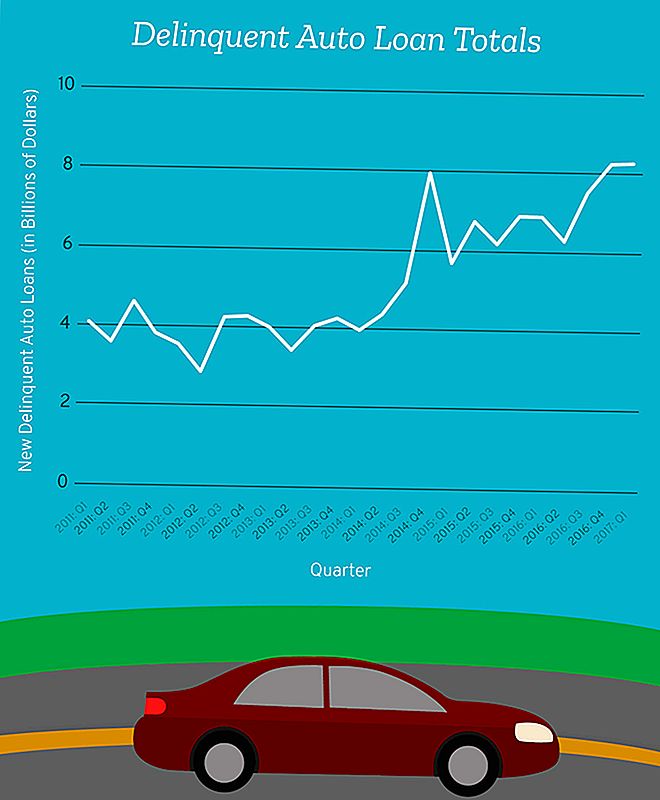

Saskaņā ar Ņujorkas federālo rezervju banku 2017. gada pirmajā ceturksnī auto aizdevuma parāds bija 8,27 miljardi ASV dolāru.

Šajā skaitā ir iekļauts visu to parādu skaits, kuri laika posmā no janvāra līdz martam bija samazinājušies par vismaz 90 dienām.

Apskatīsim to perspektīvā.

Aptuveni šajā laikā 2012. gadā mēs sasniedzām 14 gadu rekordzemu līmeni 2,87 miljardu ASV dolāru apmērā jauniem nopietniem noziedzīgiem auto aizdevumu parādiem vienā ceturksnī.

Summa, kuru mēs pievienojām 2017. gada sākumā, ir tikai nedaudz mazāka nekā 8,62 miljardi ASV dolāru, ko mēs visi pievienojām nopietnam pārkāpumam, finanšu krīzes laikā 2008. gada trešajā ceturksnī.

Tas nozīmē mēs esam flirts ar jaunu noziedzīgu auto aizdevuma parādu, kas ir tikai zem tā, kur tas bija finanšu krīzes laikā - laiks, kad milzīgs amerikāņu skaits varēja tikai glabāt jumtus virs viņu galvas vai automašīnas viņu piebraucamie ceļi.

Man tas jums nebūtu jāpasaka, bet es tomēr to saku: tas nav labi, cilvēki.

No tiem, kam nav saistību ar maksājumu, ir segments, pie kura mums jāpievērš lielāka uzmanība: kredītņēmējiem ar paaugstinātu riska pakāpi.

Subprime? Šī Word Sound familiar

Desmit gadus pēc finanšu krīzes frāze "hipotekārais kredīts" vēl aizvien rada trauksmes mūsu galvas. Bet mēs šeit nerunājam par hipotēkām ar hipotēkām - mēs runājam par automašīnu aizdevumiem, kas ir pilnīgi atšķirīgi dzīvnieki.

Pieņemsim, ka jums ir laba kredītvēsture un pienācīga alga, un katru reizi, kad agrāk esat aizņēmies naudu, esat rūpīgi par to, ka katru reizi atmaksājat naudu. Ja atrodaties jaunā automobiļa tirgū, jūsu aizdevums visticamāk kritīsies "galvenajā" kategorijā.

Jūsu aizdevējs, visticamāk, būtu pārliecināts, ka jūs varētu atļauties finansēt savu jauno Toyota Camry, un, ja notiks neliela personāla krīze, jūs varētu sekot līdzi maksājumiem. Risks, kas ļauj finansēt šo automašīnu, ir minimāls jūsu aizdevējam.

Bet pieņemsim, ka jūs nevarat pārbaudīt visas šīs kastes.

Ja jūsu kredītvēsture ir mazāka par zvaigžņu, jums ir divas iespējas: vienoties par subprime kredītlīguma noteikumiem vai nepērk transportlīdzekli, kas varētu būt nepieciešams, lai nokļūtu darbā vai lai jūsu bērni varētu nokļūt skolā un no skolas.

Subprime auto aizdevuma līguma noteikumi var atšķirties atkarībā no aizdevējiem, taču parasti tā ir aizdevumu kategorija kredītņēmējiem ar zemākiem kredītreitingiem - parasti zem 620 -, kuriem, iespējams, ir arī augsts parāda attiecība pret ienākumiem, teica Finanšu profesors Mark Flannery Florida Universitātes Floridas Voringtonas Biznesa skolā.

"Šos aizdevumus kopīgi sauc par" subprime ", kas norāda, ka nav īsti spēcīga kredīta (rādītāji), bet tie var būt pietiekami stipri aizņēmēji, lai cilvēkiem nodrošinātu naudu un sagaidītu, ka viņi to atmaksās," piebilda Flannery.

Pašlaik hipotekāro aizdevumu īpatsvars ir tikai neliels auto aizdevumu procentuālais daudzums - aptuveni 25,9 miljardi ASV dolāru no gandrīz 1,2 triljoniem latu rūpniecības nozares, bet arī hipotekāro kredītu saņēmēji daudz lielāka iespēja noklusēt savus aizdevumus.

Ir svarīgi atzīmēt, ka subprime auto aizdevumu nozare ir tikai daļa no lieluma hipotekāro hipotēku nozarē.

Tātad, pat ja likumpārkāpumu rādītāji turpina pieaugt, nebūtu pietiekami slikti, lai ekonomiku, kas vērsta uz aizmirstību, tāpat kā hipotēku krīze tiktu sūtīta.

Lai gan auto aizdevuma noklusējums nenosūta valsti uz finanšu sabrukumu, parakstot nolīgumu, kuru jūs nesaprotat un ko nevarat atļauties, var radīt nepatikšanas pasauli jums un jūsu ģimenei.

Neliela regulēšana par zemu riska kredītu izsniedzējiem

Nav standarta ierobežojuma, cik zems ir jūsu rādītājs, un joprojām var pretendēt uz subprime aizdevumu - tas ir atkarīgs no jūsu aizdevējs. Bet jo lielāks risks, ka jūs esat kā aizņēmējs, jo vairāk aizdevuma nosacījumi, iespējams, būs ieguvēji jūsu aizdevējam, nevis jums.

"Ir cilvēki, kam šis pakalpojums ir vajadzīgs, ir nepieciešams iegādāties automašīnu, transportam ir jābūt, lai gan viņu kredīts nav liels," teica Flannery. "Mums arī jābūt pārliecinātiem, ka ir cilvēki, kuri vēlas aizdot šāda veida aizņēmēju."

Šāda veida pakalpojumu nepieciešamība un stingra regulējuma trūkums var nozīmēt augstākas procentu likmes un, sliktākajos gadījumos, milzīgas sankcijas, ja aizņēmēji nespēj norēķināties.

Piemēram, ja jums ir gandrīz ideāls kredīta rādītājs, procentu likmes varētu būt 3,6% vai mazāk. Bet ja jūsu kredīta rādītājs nokrītas zem 620, šī pati automašīna varētu saņemt vidējo procentu likmi līdz pat 15,24% 60 mēnešu aizdevumam.

Subprime kreditori nav jūsu draugi

Lielākā daļa hipotekāro aizdevēju vēlas, lai jūs tos samaksātu atpakaļ. Viņi zaudē naudu, ja jūs neatmaksājat savu aizdevumu.

"Šāda veida hipotekārais aizdevējs vēlas pārliecināties, ka jebkāds slogs tiek likts uz cilvēku finansēm, ka izredzes ir diezgan labas, ka viņi spēs atmaksāt," Flannery teica.

Diemžēl ne visi aizdevēji darbojas šādā veidā.

"Cits cita veida aizdevējs, iespējams, būtu iekļāvis līgumā dažus ļoti apgrūtinošus maksājumus un sodus, ja būs bankrota process," teica Flannery. "Un ir daži aizdevēji, kuri paļaujas uz zināmu bankrotu skaitu un dažu šo apgrūtinošo maksu iekasēšanu.

"Tur aizdevējam nav tādas pašas intereses kā aizņēmējam, jo aizdevējs faktiski veiks taisnīgu naudas summu, ja ir noklusējums. Tad kāds, kas nav finansiāli sarežģīts, riskē iekļūt līgumā, par kuru zina pat aizdevējs, visticamāk var radīt problēmas vēlāk. "

Vēl sliktāk ir tas, cik grūti ir apturēt šāda veida aizdevēju nodarīšanu tik daudz zaudējumu.

Lai gan patērētāju aizstāvji prasa vairāk regulējuma, lai aizsargātu aizņēmējus, aizdevēju ierobežošana varētu nozīmēt to, ka tiem, kuriem to patiešām vajadzētu, vajadzētu atsaukt kredīta pieejamību.

Tas padara regulatoriem grūtu līniju. Tas nozīmē, ka jums ir jāaizsargā sevi un jānodrošina, ka jūs neparaksta līgumu ar aizdevēju, kas cer, ka jūs neizdosies.

Kā uzzināt, vai jūs varat patiešām atļauties savu auto kredītu

Tas var būt grūts uzdevums, kad hipotekārā kredīta kredīts ir jūsu vienīgā iespēja.

"Daudzi cilvēki sacīs - arī cilvēki ar lielu formālo izglītību - es īsti nesaprotu finansējumu, bet, ja viņi vēlas aizdot man naudu, viņiem ir jādomā, ka varu tos atmaksāt," teica Flannery. "Jūs ne vienmēr vēlaties paļauties uz personu visā rakstāmgalda no jums. Jūs vēlaties izmantot kādu no savām veselajam saprātam. "

Viņam ir veidi, kā jūs varat veikt finansiālu pašnovērtējumu, pirms kļūdāties. Viss, kas nepieciešams, ir tas, vai jūs godīgi atbildat uz šādiem jautājumiem par sevi.

Pieņemsim, ka jūs zaudējāt darbu, jūsu darba stundas tika samazinātas, vai jūs vai kāds no jūsu ģimenes locekļiem saslima, vai jūs varētu maksāt šo auto aizdevumu?

"Tas ir grūts jautājums, jo mēs nevēlamies domāt par sevi," Flannery sacīja. "Bet tas tā ir, kas jums jādara - tev jābūt savam visprecīzākajam kritiķim un teiksim:" Labi, aizdevējs domā, ka es esmu diezgan tuvu nespēja to atļauties, tāpēc, kas varētu notikt, lai mani nespēju atļauties cik tas, manuprāt, ir? "

"Tā ir sava veida derība, ko veicat, parakstot aizdevuma līgumu."

Desiree Stennett (@desi_stennett) ir personāla rakstnieks The Penny Hoarder.

Populāras Ziņas

Viņa palīdzēja pārvaldīt Wisconsin Pārrēķinu. Lūk, kā tas bija

Augstskolu studenti: uzdodot šo vienu jautājumu, man palīdzēja ietaupīt $ 260 + mēnesi

Tagad iznomājot: 5 uzņēmumi meklē darbu no mājām (atlīdzība ir A +)

Lūk, kāpēc jums vajadzētu nometāt datora priekšā ceturtdien

Ne tikai tiešsaistes iepirkšanās: Lūk, kā nopelnīt naudu atpakaļ veikalos, pārāk

Izlikt Jūsu Komentāru