Pēc vairāku gadu ilga pievilcīga mājokļu tirgus daudzi plānotie māju īpašnieki var atlikt savus plānus iegādāties.

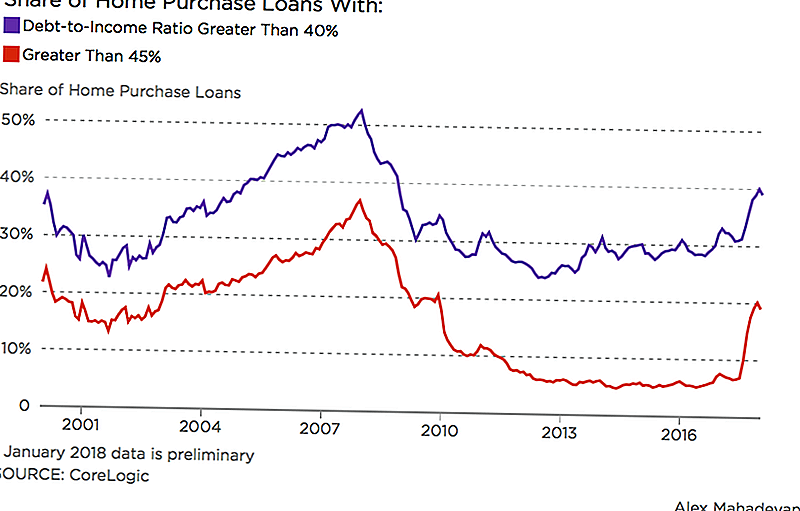

Wall Street Journal ziņoja, ka 1 no pieciem parastajiem hipotekārajiem aizdevumiem, kas pagājušajā ziemā tika piešķirti cilvēkiem, kas tērē 45% vai vairāk no viņu ikmēneša ienākumiem par parādu. Datu no CoreLogic nekustamo īpašumu analītiķu dati koncentrējās uz hipotēkām, kas atbilst Fannie Mae un Freddie Mac noteiktajiem standartiem.

2017. gadā Fannie Mae paaugstināja ierobežojumus, lai apdrošinātu hipotēkas, kurās aizņēmējiem ir līdz 50% parāda attiecība pret ienākumiem; iepriekšējais ierobežojums bija 45%. Izmaiņas rada stingrāku spiedienu uz kvalificētiem kredītņēmējiem, kuriem var būt studējošo kredīti vai citi parādi. Bet pieaugošais aizņēmēju portfelis var sniegt nepatiesu priekšstatu par aizņēmēja gatavību mājas īpašumam.

"Jūs vēlētos, lai visi, kas savus mājokļus gūtu daudz zemāku procentu no viņu mājokļiem un kuriem būtu zemāks parādu rādītājs, maksā daudz mazāk, bet tas nav situācija, ka daudzi pirmie māju pirkšanas uzņēmumi ir," teica Robert Silverman, profesors pilsētu un reģionu plānošana Bufalo universitātē.

Pieaugošās procentu likmes arī sarežģī aizņēmēju mājokļu sapņus. Kaut arī hipotēku procentu likmes ir tuvinājušās šī gada pavasarī, kopumā no 2016. gada beigām tās ir pieaugušas straujāk. Hipotēku banku asociācijas eksperte nesenā intervijā HousingWire prognozē, ka līdz 2020. gadam hipotekārās procentu likmes pieaugs par 5%.

Studentu aizdevumiem un citiem parādiem ir daudz jaunu cilvēku, kuri aizkavē mājokļa iegādi.

Ja citi cilvēki var saņemt hipotēkas, vai mēs vēl viens burbulis

Jā, mēs esam burbulī, teica Silvermans. Bet tas nav gluži tāpat kā pirms 10 gadiem. Mājokļu cenas pieaug, un zemais krājums padara siltāku konkurenci, taču šodien kreditēšanas standarti ir stingri salīdzināti ar periodu pirms pēdējās avārijas.

Bet tas prasīs zināmu laiku, lai izprastu neseno nodokļu reformu patieso ietekmi saistībā ar hipotēkas procentu un īpašuma nodokļa atskaitījumiem. Arī amerikāņi, kas tur mājokļus, lai nomaksātu savus parādus, varētu ietekmēt piedāvājumu un pieprasījumu.

Visu šo lietu dēļ mājokļu tirgū varētu būt "mazliet zems spiediens", sacīja Silvermans.

Ko jums vajadzētu tērēt par savu hipotēku?

Daudzi aizdevēji iesaka tērēt ne vairāk kā 28% no jūsu ikmēneša bruto ienākumiem mājas izdevumiem, ieskaitot nodokļus un uzturlīdzekļus. Balance iesaka saglabāt to līdz 20-25% no jūsu ikmēneša ienākumiem, atkarībā no jūsu pašreizējā parāda slodzes. Tikmēr finanšu evaņģēlists Dave Ramsey hipotēkas kalkulators iesaka saglabāt jūsu hipotēku 25% no jūsu ņemt mājās samaksu.

Ja jūs iztērējat vairāk nekā 30% no jūsu bruto ienākumiem no mājokļa, Silverman teica, jūs esat tā, ko sauc par "apgrūtināto mājokļu cenu", jo pārējie jūsu ienākumi tiek izstiepti plānāki ātrāk.

"Tas ir kļuvis problemātisks pēdējā desmitgadē vai arī tā," viņš teica. "Arvien vairāk ģimeņu samazinās virs 30%."

Šis 30% ierobežojums tēriņiem jūsu mājās jau sen ir pieejamības standarts, sacīja Silverman. Piemēram, Mājokļu un pilsētu attīstības departaments to izmanto, lai, piemēram, noteiktu palīdzības līmeni mājokļu izvēles talonu programmai. Hipotēku aizdevēji to izmanto arī kā rādītāju par aizņēmēja spēju atmaksāt viņu hipotēku.

Un, lai arī māju cenas turpina pieaugt, ienākumu pieaugums neatbilst tam, sacīja Silvermans. Šī atšķirība varētu novērst daudzus citādi kvalificētus aizņēmējus no viņu mājas medību sapņiem.

Lisa Rowan ir Penny Hoarder vecākais rakstnieks.

Izlikt Jūsu Komentāru