Kā kolektīvs kontinents, mūsu nauda dedzina proverbial caurumu mūsu kabatās. Izņemot, tas nav tikai mūsu nauda. Tas ir mūsu kredītkartes. Un varbūt viņi neziedē caurumu mūsu kabatās tik daudz, kā viņi deg degvielu mūsu kredītreitingos. Un varbūt šī vecā piebilde nav pareizi piemērota visiem, ¶

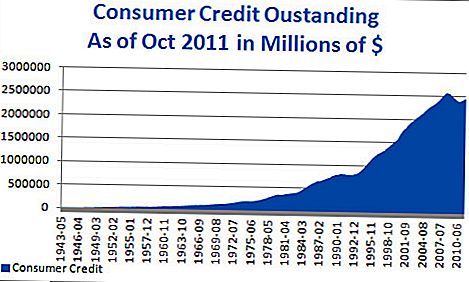

Varbūt labāk teikt, ka Ziemeļamerika ir visvairāk kredītkaršu parādu nekā jebkurš cits kontinents visā planētas. Vienīgi ASV ir 800 miljardi ASV dolāru kredītkaršu parādos, un visvairāk kredītkartes ir uz vienu iedzīvotāju, no kuriem seši ir katrai valstij. Katru gadu ikviens no šiem klientiem maksā vidēji 4000 ASV dolāru.

Uz ziemeļiem no robežas šie skaitļi nedaudz uzlabojas. Kanādieši var turēt tikai uz pusi tik daudz kredītkartes uz vienu cilvēku kā amerikāņi, bet viņi noteikti nodod tos biežāk. Vidējais Kanādas patērētājs katru gadu pie savām kredītkartēm maksā $ 7,400.

Lai gan šie skaitļi var šķist šokējoši par savām, jūs patiešām nesaņemat pilnu attēlu, līdz jūs tos ievietojat kontekstā. Austrālija, lai gan tās katru gadu maksā pat vairāk nekā Kanādas iedzīvotāji par kredītkartēm (vidēji apmēram $ 7,900), katrā no tām ir tikai viena kredītkarte. Un tas patiešām ir vienīgais kontinents, kas ar mums var tērēt izdevīgi.

Lielākā daļa citu valstu mēdz būt piesardzīgāki ar savu kredītu, tā vietā izvēloties izmantot debetkartes (piemēram, Lielbritānijā un Francijā) vai tiešsaistes bankas pārskaitījumus (piemēram, Vācijā), nevis iekasēt karti. Un, kad runa ir par izmaksām, kas aprēķinātas gadā, Eiropa liek mums izskatīties tā, kā mēs pavadam ar pamestu; Francijas iedzīvotāji katru gadu savā kredītkartē maksā mazāk par 300 ASV dolāriem. Un šķiet, ka vācieši izvairās no tā, ka tagad maksā vēlāk, tāpat arī mirstību, tikai iekasējot vidēji 158 ASV dolārus uz vienu cilvēku gadā viņu kredītkartēm.

Vai jūsu pirkumu iekasēšana kredītkartē nozīmē, ka jums trūkst finanšu ierobežojuma? Ne vienmēr. Primārais iemesls, kas minēts kredītkaršu visaptverošai lietošanai Ziemeļamerikā, bija ērtums. Kad patērētāji ņem vērā, ka kredītkartes tiek uzskatītas par drošu samaksas veidu, neatkarīgi no tā, kur jūs to nopērkat, tas viņiem atvieglo pirktspēju, neuztraucoties. Un, tā kā nauda vairumā gadījumu ir neatgriezeniski zaudēta nevietā vai nozagtā vietā, kredītkarti var viegli nomainīt.

Bet mēs varētu iemācīties kaut ko vai divas no tā, kā citu valstu pilsoņi pārvalda savu kredītkaršu lietošanu. Ķīnieši pirmām kārtām izmanto lielus pirkumus, un austrieši izmanto tos ikmēneša rēķinu apmaksai. Šāda veida kredītkartes izmantošana ir noderīga, jo tas ļauj vieglāk precīzi zināt, kas vienmēr ir jūsu bilance. Un, ja jūs ierobežojat savu kredītkartes izmantošanu tikai noteiktās jūsu budžeta jomās, jūs, iespējams, atmaksāsit līdzsvaru noteiktā laika periodā, nevis kļūstat par revolveri, kurš pastāvīgi strādā, lai notīrītu ne tikai bet arī procentu maksājumus.

Neatkarīgi no tā, vai mēs, ziemeļamerikieši, visticamāk pielāgosim konservatīvāku viedokli par kredītkartes izdevumiem, vai arī pārējā pasaule ir paredzējusi vairāk piesaistīt mūsu kredītkaršu uzvedību, vēl ir redzams. Bet viena lieta ir droša: summa, ko jūs iekasējat savā kartē ikdienā, mēnesī vai pat katru gadu, ir atkarīga no tā, kā jūs to samaksājat. Kad jūs tērējat lielu, un pat tad, kad jūs pavada mazu, fiskālā plānošana un atbildība ir atslēga.

Populāras Ziņas

Kā atrast bezmaksas naudu, lai maksātu par koledžu

Profesionālās universitātes samazinājums

Koncentrējieties uz finanšu līdzsvaru, lai bagātību veidotu ātrāk

Kā nomainīt sliktu finanšu iezīmes, lai sāktu veidot bagātību

Izmantojot 529 sev: izmantošana un ieguvumi

Izlikt Jūsu Komentāru