Es esmu piedzimstošs, tāpēc pēdējo trīs gadu laikā mūsu ienākumu kritums 60% ir bijis izaicinājums. Tomēr mana sieva ar mani dzīvo labi, un pagājušajā gadā mēs nopirkām mūsu mazo māju par naudu. Un, vērojot mūsu biznesa ienākumus, pazūd, esmu pametusi četras darba vietas, kuras man nepatīk.

Es dari lai nopelnītu naudu (it īpaši tagad), bet es varu pamest darbu un izmēģināt kaut ko citu, kad es tam jūtu mums nav parādu, mēs saglabājam savus izdevumus zemu un mēs iestaujājam naudu. Es vienmēr esmu novērtējis brīvību virs īpašumtiesībām, tāpēc esmu izvēlējies neveikt pēc parastajām panākumu versijām. Protams, būtu jauki, ja liela lielā galvenajā guļamistabā būtu liela māja ar mazgāšanas vannu. Pievienojiet jaunu automašīnu (vai divus) un milzīgu TV, un es dzīvoju American Dream.

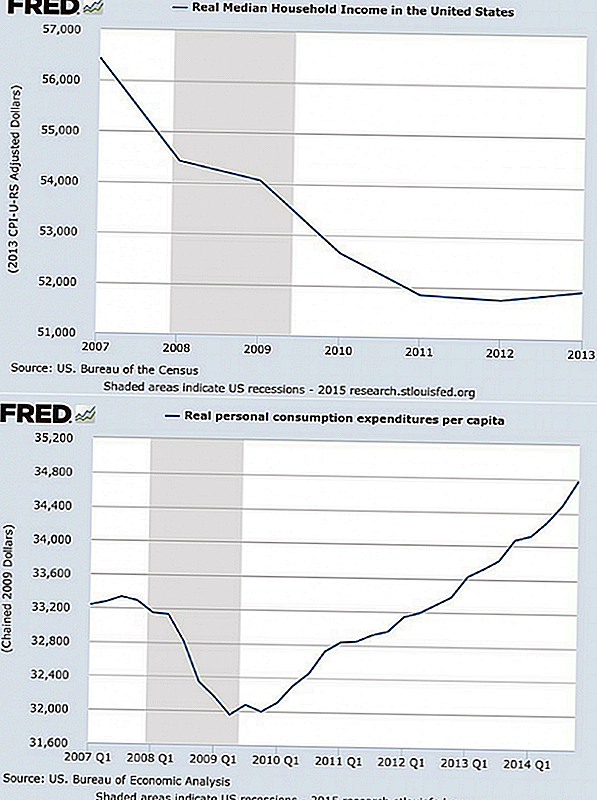

Bet maksāt par American Dream var būt grūti. Federālo rezervju statistika parāda, ka vidējais ienākumu līmenis mājsaimniecībās ASV kopš 2007. gada ir samazinājies par 8%, pat ja patēriņš pašpatēriņam uz vienu iedzīvotāju turpina pieaugt. Citiem vārdiem sakot, mēs samazināmies un tērējam vairāk.

"American Dream Inflation"

"Amerikāņi, arī es, ir tik atkarīgi no nevajadzīgiem izdevumiem, ka brutāla lejupslīde un patiesi draudi mūsu dzīves līmenim ir tik tikko radījuši iespaidu par naudas summu, kas bez laba iemesla izplūst no mūsu portfeļiem," saka finanšu direktors Riks Jauns vīrietis. Vēlas daudzkāršot un kļūt par "vajadzībām", un mums vienmēr ir nepieciešams vairāk lai parādītu mūsu panākumus. Newman atsaucas uz šo attīstību kā "American Dream Inflation".

Kas notiek, kad iet pa šo ceļu un sāktu tērēt vairāk nekā jūs veicat? Jūs saņemat daudz darba, izjūtat uzspiestu un arvien pieaugošo parādu un izdevumu slodzi, kas padara jūs mazāk brīvu un mazāk finansiāli drošu. Kādu dienu jūs varētu atklāt, ka jūs esat viens no arvien vairāk cilvēku, kuriem nepieciešams darbs 70 vai 80 gadu vecumā. Vai tas neizklausās kā American Nightmare?

Problēma nepērk lietas, kas jums nepieciešams, vai bagātina jūsu dzīvi, un ir pieejamas. Un jūs droši vien var atļauties daži luksusa preces. Bet bieži bagātības izpausmes izjūt nepieciešamo panākumu daļu, ja viņi patiešām ir labi, slazds.

Tātad, kā jūs izvairīties no hiper patēriņa un parāda, kas var izraisīt tik daudz finansiālu problēmu? Izmēģiniet šo:

- Pārtraukt mērījumu panākumus pēc citu cilvēku standartiem

- Mainiet savus izdevumu ieradumus

Ko dara Tava Veiksme izskatās?

Nav nekas nepareizs, pērkot jaukas lietas, bet arī nekas nepareizs, novērtējot pieredzi vai vienkāršību par lietām. Un tas nekad nav viens vai otrs. Rūpīgi domājiet par to, kas patiesībā ir izdarīts tu laimīgs (un kas nav), lai izlemtu, kā līdzsvarot konkurējošās vērtības un cik daudz jāmaksā par viņu apmierināšanu.

Piemēram, iedomājieties skaistu RV savā piebraucamā ceļā. Kiplinger saka, ka vidējais motoru mājas izmaksas ir 100 000 ASV dolāru. Tagad pievienojiet gāzes izmaksas, apdrošināšanu, nodokļus, licencēšanu, apkopi un kūrortu telpas, kas nomas maksā līdz pat 70 $ par nakti. Pēc 10 gadu ilgas īpašumtiesības, jūs varat atklāt, ka esat samaksājis 1000 ASV dolāru par nakti, lai izmantotu savu RV. Vai tas ir tā vērts?

RV izskatās iespaidīgi, un tas liecina par jūsu panākumiem, bet cik šis simbols ir vērts? Šeit nav pareizas atbildes (mums visiem ir savas vērtības), bet uz to ir jānorāda numurs - Tavs numurs. Pēc tam sakopiet to, ko jūs varētu ietaupīt, tikai iznomājot RV neregulārajam braucienam. Jūs varētu uzzināt, ka jūs maksājat daudz vairāk par savu numuru tikai, lai pārvērstu dažas svešinieku galvas.

Kurš var teikt, cik lielu daļu no jūsu izdevumiem ir motivējusi vēlme ieskaidrot citus, bet neviens nav imūna pret šo ego faktoru. Un pat tad, ja jūs apzināti izvietojat daži Cik liela ir vērtība, lai iespaidotu citus, jums, iespējams, ir citas svarīgākas vērtības. Turklāt nesenie pētījumi liecina, ka, tērējot naudu, lai ieskaidītu citus, jūs neesat laimīgāki.

Varbūt jūs vērtējat brīvību. Varbūt jūsu dzīve būtu bagātāka ar ceļojumu apkārt pasaulei, nevis ar dažiem vairāk iedomātā sīkrīkiem. Laiks ar draugiem, gadu, lai rakstītu grāmatu, labāku vai agrāku pensionēšanos - visas šīs vērtības un mērķus var potenciāli pārdot, ja jūs vēlēsities redzēt panākumus, kas saistīti ar pārmērīgu patēriņu un ilgāku laiku, lai to visu samaksātu.

Ko jūs varat darīt par šo lamatas? Rūpīgi domājiet par to, ko jūs esat tiešām vērtību un izveidojiet sarakstu. Iekļaujiet savas vispārējās vērtības un īpaši svarīgi mērķi. Ievietojiet sarakstu savā makā vai makā, un izskatiet to, izlemjot, vai kaut ko nopirkt. Aprēķiniet patiesās izmaksas (dažu mirkli es par to vairāk pateiksšu) un uzdodiet dažus "vērtīgus jautājumus", piemēram, ...

- Vai šis pirkums atbilst manām vērtībām?

- Vai tas tuvina manus mērķus?

- Vai ir vērts kopējās (patiesās) izmaksas?

Mainīt savu izdevumu paradumus

Varbūt jūs nepērkat lietas, lai ieskaidītu citus vai vajātu sapni, kuru jūs domājat tikai jūsu labā. Jūs varētu tērēt naudu komfortu, izklaidi un dažādas īslaicīgas vēlmes. Tomēr, ja jūs pavadāt pārāk daudz un tērēt to nepareizi, jūs nokļūsiet finansiālās grūtībās. Šeit ir divi izdevumu veidi, kas rada vislielākās problēmas:

- Aizņemto līdzekļu tērēšana

- Izdevumi par lietām, kas papildina nākotnes izdevumus

Visi runā par parādu un ASV vidējo rādītāju.mājsaimniecībai ir jāmaksā 7,300 dolāri kredītkartēm.

Bet svarīgs ir arī otrais izdevumu veids, tāds, kas palielina citus izdevumus jūsu dzīvē. Galu galā, pat ja jūs maksājat skaidru naudu par šo iedomātā RV, jums joprojām ir licencēšanas, apdrošināšanas un citas izmaksas, kas turpinās tik ilgi, kamēr jums pieder. Un tad ir pirkumi, kas papildina citus izdevumus un parādu maksājumi jūsu dzīvē.

Piemēram, mājas ir lielākas nekā jebkad agrāk; vidējā māja piedāvā 2600 kvadrātpēdas dzīvojamās platības. Šī papildu telpa ir patīkama, taču tā ir dārga arī divos veidos. Pirmkārt, ja jūs aizņemsiet 190 000 dolāru, nevis 130 000 dolāru, lai nopirktu māju, 30 gadu laikā maksāsiet 109 400 dolārus par 4,5 procentu hipotēku.

Otrkārt, lielākas mājas maksā vairāk par īpašuma nodokļiem, apdrošināšanu, uzturēšanu un komunālajiem pakalpojumiem. Gadu gaitā jūs varēsiet apmesties papildus 160 000 $ par šo plašo sajūtu. Vai tas ir vērts? ka daudz kas jums? Cik stundas ir darba stundas? Ko jūs varat darīt vai arī tā vietā, ja jūs saglabājat visu šo naudu?

Dažreiz jūs nezināt, cik daudz lietas tiešām izmaksas. Zinot, ka tas var mainīt jūsu prātu par pirkumu, iemācieties uzdot un atbildēt uz šo jautājumu ...

Kāda ir kopējā cena?

Ko tas maksāja? Uz jautājumu parasti atbildēja ar cenu. Bet daudziem pirkumiem sākotnējā cena ir tikai sākums.

Piemēram, ja jūs ietaupat un nopērkat karsto kublu par 2500 ASV dolāriem skaidrā naudā, jūs domājat, ka esat gudrs, jo jūs vismaz tā neizdevās. Bet tu izdarīja pievienojiet nākotnes izdevumus savai dzīvei.

Gada elektroenerģijas izmaksas par karsto vannu ir lielākas par 250 ASV dolāriem. Jums ir nepieciešamas ķīmiskas vielas, tīrīšanas līdzekļi un remonts, kas maksā varbūt 350 ASV dolārus gadā. Daži karstais kubli darbojas tikai apmēram sešus gadus, tāpēc kopējās izmaksas, ieskaitot pirkuma cenu un izdevumus, varētu būt USD 6 100 vai vairāk par 1000 ASV dolāriem gadā.

Karstā baļļa, izbraucamā pļāvēja mašīna vai otrā mašīna varētu būt vērta par cenu un pastāvīgajiem izdevumiem, bet kā jūs varat būt pārliecināti, vai jūs pat nezināt izmaksas? Aprēķiniet kopējās izmaksas īpašumtiesības pirms jūs pieņemat lēmumu nopirkt kaut ko, un pēc tam izlemiet, vai pirkums bagātina jūsu dzīvi pietiekami, par to, ko jūs maksājat. Tad uzdodiet šo jautājumu ...

Kā jūs varat samaksāt naudu?

Padomājiet par visām procentu likmēm, ko jūs maksājāt par kredītkartēm un automašīnu aizdevumiem gadu gaitā, un ko jūs varētu darīt ar šo naudu, ja jums tas viss ir pieejams jau tagad.

Atvainojiet, jūs to nevarat atgriezt, bet tu var Sākt maksāt naudu par lietām un / vai atmaksāt savas kredītkartes katru mēnesi, lai izvairītos no procentu maksājumiem (un, ja jūs nevarat to izdarīt, tas var būt laiks, lai izgrieztu šīs kartes). Jūs saņemsiet vienu vai vairākas no šīm priekšrocībām no maksājuma tagad politikas:

- Mazāk maksājumu, lai sekotu līdzi

- Nepieciešams mazāk darbavietu, lai nopelnītu naudu procentu maksājumiem

- Naudas, kas nenotiek interesēs, var tikt izmantota svarīgiem mērķiem

- Mazāk stresa ar bezprocentu dzīvesveidu

Jums, iespējams, vajadzēs aizņemties naudu, lai iegādātos māju (lai gan puse mājas pārdošanas Florida ir par naudu), bet gandrīz jebkas cits ir veids, kā maksāt skaidrā naudā.

Maziem produktiem vienkārši pārtrauciet pirkumu tik daudz, lai jūs varētu maksāt, kā jums iet. Atgādini, ka visi šie mazas lietas var liegt jums sasniegt jūsu lieli mērķi.

Lielākiem pirkumiem paredziet nepieciešamību un atlaidiet naudu īpašā kontā. Piemēram, pieņemsim, ka jums ir mašīna, bet vēlaties kaut ko labāku. Ja jūs domājat, ka varat atļauties maksāt 400 ASV dolāru automašīnu, pierādiet to, katru mēnesi atkāpjot 400 USD, līdz jūs varat maksāt naudu par jaunajiem riteņiem. Un vienmēr jautā sev ...

Vai jums to vajag tagad?

Viens no vienkāršākajiem veidiem, kā kontrolēt savus izdevumus, ir gaidīt, lai nopirktu lietas. Ir vairāki iemesli, kāpēc procenti var ietaupīt naudu, bet visvienkāršākais ir tas jūs varētu mainīt savu prātu, nevis nopirkt preci. Tas ir tas, ko rāda zinātne.

Pētījumi arī parāda, ka veselīga kavēšanās procedūra samazinās pirkumu biežumu - jūs varētu ietaupīt daudz naudas, ja jūs ēdat pusi tik bieži, vai padarāt savu mēbeļu pēdējo divreiz ilgāku laiku.

Padarīt kavēšanos par labu ieradumu un gaidiet, lai nopirktu šīs drēbes vai jauno datoru. Pat ja jūs joprojām izvēlaties tos iegādāties, varbūt viņi pāriet uz pārdošanu, kamēr jūs gaidāt. Un, visbeidzot, uzdodiet sev lielus jautājumus, piemēram, ...

Vai dīvains ir pārmērīgas parādsaistības un izdevumu cena?

Jūs vienmēr izšķiestos daži nauda - ikviens pieļauj kļūdas un izjūt īslaicīgas vēlmes.

Patiesas problēmas rodas, kad jūtat vajadzību pirkt, ko visi pārējie neatkarīgi no savām vērtībām, un jūs uzņemat parādu slogu un lielākus izdevumus. Tad jūsu American Dream varētu kļūt par American Nightmare. Iespējamās sekas ir šādas:

- Jūs maksāt vairāk par visu, ņemot vērā procentu maksājumus

- Jūs upurējat nozīmīgus mērķus īslaicīgiem priekiem

- Jūs atsakāties no darba, ko jūs ienīstat, jo tā ietver rēķinus

- Jūs pārdodat brīvu laiku vairāk darba stundu, lai nomaksātu šīs kredītkartes

- Jūs pamosties pēc vairākām lietām, nevis baudīt to, kas jums ir

- Jums ir daži mēneši no bankrota, ja zaudējat ienākumus

- Jūs tirgojat tava laime par citu radīto panākumu versiju

Kāpēc ne definēt panākumus saskaņā ar tava vērtības? Izveidojiet un īstenojiet plānu, lai apmaksātu visu, kas jums jāmaksā, un palikt bez parādiem. Un izmantojiet pārējos padomus iepriekš, lai izvairītos no jebkādas atgriešanās slazdā. Galu galā, jums, iespējams, ir labākas lietas, nekā vienmēr cenšamies dzīvot kāda cita sapnī.

Jūsu Turn: Vai jūs atradīsiet, ka jūs tērējat naudu par pārāk daudzām lietām, kas rada lielāku parādu un stresu nekā patiesa vērtība jūsu dzīvē?

Populāras Ziņas

Šī ģimene tika izmantota, lai nopirktu visu Amazonā ... Līdz brīdim, kad viņi to darīja matemātikā

4 Karjeras padomi, lai palīdzētu militārajiem laulātajiem gūt panākumus, ja viņi dzīvo

Šī kompānija pieņem darbā desmitiem kvalificētu darbinieku, lai strādātu no mājām

Šī jaunā lietotne automātiski saņem naudu atpakaļ uz ēdienu un dzērienu

Costco tika nosaukts par labāko darba vietu Amerikā - lūk, kāpēc

Izlikt Jūsu Komentāru