Vai jūs izmetat naudu prom? Ja jums ir hipotēka, jūs varat atdot grūti nopelnīto naudu katru mēnesi, jo jūs neesat nosūtījis nevienu fiktīvu dokumentu savai hipotēku kompānijai.

Ja jūsu pirmā iemaksa bija mazāka par 20% no jūsu mājas vērtības, jūs, iespējams, maksājat par hipotēkas apdrošināšanu papildus jūsu hipotēkas izmaksām. Ja jūs esat atmaksājis pietiekami daudz naudas, lai saņemtu hipotēkas vērtību mazāk nekā 80% no jūsu mājas vērtības, hipotēkas apdrošināšanas prēmijai vajadzētu izzust no jūsu ikmēneša rēķina ... bet tas ne vienmēr darbojas šādā veidā.

Aizdevēji automātiski neatceļ hipotekāro apdrošināšanu, ja atbilstat prasībām pārtraukt maksājumus, tāpēc aizņemti cilvēki varētu maksāt prēmijas daudz ilgāk nekā vajadzētu. Katru gadu jūs varat viegli izmesties simtiem, ja ne tūkstošiem dolāru, uz šīm nevajadzīgām prēmijām - un tie nav atmaksājami.

Tas notika ar mani, un es dalīšos ar manu pieredzi cerībā, ka tas palīdz izvairīties no līdzīgas situācijas. Tālāk ir norādīts, kā pārbaudīt, vai maksājat par hipotēkas apdrošināšanu, kad vairs to nevajag.

Māju pirkšana ... un hipotēkas apdrošināšana

Manas pirmās mājas iegāde bija viens no visgrūtākajiem un stresa notikumiem manā dzīvē. Es nekad neesmu redzējis vai parakstījis tik daudz dokumentu, un tas mani biedēja. Ko es pierakstījos? Es nerunāju par "juristu"; kāds bija šis dokuments?

Es aizgāju prom no manas slēgšanas tikšanās ar mājas atslēgas manā rokā un satraukumu manā sirdī. Es zināju, ka es nupat nopirku māju, bet ar visiem dokumentiem, kas peld pa galdu, es, iespējams, esmu iegādājies arī kviešu cirku un īres īpašumu Kostarikā.

Kad es saņēmu savu pirmo hipotēkas paziņojumu, man bija reljefs, lai uzzinātu, ka es tikai nopirku māju ... un hipotēku apdrošināšanu. Es nezināju, kāda ir hipotēkas apdrošināšana, bet, spriežot pēc manas ikmēneša prēmijas, tas bija dārgi. Cik ilgi man būtu jāmaksā un kāpēc?

Es saucu savu aizdevēju un uzzināju, ka, lai arī es būšu iemaksājis ievērojamu sākotnējo maksājumu manā mājā, man bija jāuzņemas hipotēkas apdrošināšanas segums. Man būtu jāuzņemas apdrošināšana, kamēr manas kredīta un vērtības attiecība (LTV) bija mazāka (hipotēkas vērtība dalīta ar mājas vērtību). Neapšaubāmi, es maksāju trīs mēnešus.

Turpinot maksāt par hipotēkas apdrošināšanu

Pēc trīs gadu atzīmes es izpildīju pieprasīto LTV likmi. Mans aizdevējs turpināja iekasēt prēmijas, tāpēc es sazinājos ar viņiem, lai uzzinātu, kāda ir problēma. Mani informēja, ka, lai gan es satiku LTV, man bija jāturpina veikt maksājumus vēl divus gadus.

Ņemot vērā, ka esmu pienācīgi veicis maksājumus un sasniedzis nepieciešamo LTV likmi, es izvirzīju savu sūdzību manam kongresa pārstāvim. Viņa birojs izmeklēja šo jautājumu, bet konstatēja, ka nav iemesla turpmākai vērsties.

Kad es sasniedzu savu piecu gadu zīmi, es saņēmu vēstuli no sava aizdevuma un pieņēmu, ka mani maksājumi automātiski tiks pārtraukti. Man bija nepareizi, un turpināja maksāt par segumu gandrīz gadu.

Šie maksājumi bija nevajadzīgi, un es nekad neguva naudu. Es iemācījos savu mācīšanos, bet jums tas arī nebūtu jāapgūst smagā veidā. Lūk, kā jūs varat izvairīties no pārmaksāšanas jūsu hipotēkas apdrošināšanas prēmijām.

Kas ir hipotēkas apdrošināšana?

Jums var būt jautājums, kāpēc jūs maksājat šo papildu maksu. Hipotekārā apdrošināšana neaizsargā tevi; tas faktiski attiecas uz jūsu aizdevēju, ja jūs vairs nevarat veikt savus ikmēneša maksājumus. Tas ir prasība FHA un parastos aizdevumus, kuriem pēc pārtraukšanas nav 20% LTV attiecības. Faktori, piemēram, kad jūs aizverat mājās, jūsu hipotēkas termiņš (parasti 15 vai 30 gadi) un jūsu aizdevuma LTV attiecība nosaka, cik ilgi jums ir jāmaksā hipotēkas apdrošināšanas prēmijas.

FHA aizdevumi ir caur Federālo mājokļu administrāciju, kas ir daļa no ASV Mājokļu un pilsētu attīstības departamenta (HUD). FHA apdrošina jūsu aizdevumu, lai jūsu aizdevējs varētu piedāvāt jums konkurētspējīgas likmes. Parastie aizdevumi tiek finansēti tieši no privātiem aizdevējiem, un tos nebalso valdības programmas.

FHA aizdevumiem ir hipotēkas apdrošināšanas prēmijas (MIP) un parastos aizdevumos ir privāto hipotēku apdrošināšana (PMI). Viņi ir līdzīgi, taču, lai uzzinātu vairāk par savu politiku, jums būs jākonsultējas ar aizdevēju.

Ja neesat pārliecināts, vai iegādājāties hipotēkas apdrošināšanas segumu, pārbaudiet savus slēgtos dokumentus vai sazinieties tieši ar savu aizdevēju. Aizdevēja bieži vien ir nodaļa, kas strikti strādā ar apdrošināšanu un nodokļiem, un viņiem vajadzētu būt iespējai paziņot, vai jūs par to maksājat, un cik lielā mērā jums ir jāatbilst nepieciešamajiem LTV un citiem faktoriem.

Fine Print

Kad runa ir par MIP, ir daudz iebildumu. FHA nosaka, kad ir sasniegts nepieciešamais LTV attiecība, pamatojoties uz jūsu aizdevuma termiņu, LTV attiecību un noteikumiem, kas bija spēkā aizdevuma aizvēršanas brīdī. Tāpat, ja esat veicis dažus maksājumu kavējumus, jūsu atcelšanas pieprasījumi netiks izpildīti.

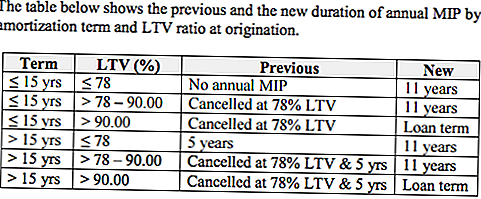

Ja jūs noteiktu laiku izmantojat savu aizdevumu, jums var rasties papildu ierobežojumi. Piemēram, pēc 2013. gada 3. jūnija izsniegtie aizdevumi dod FHA tiesības iekasēt ikgadējo MIC maksimālajam termiņam, kā to pieļauj Hipotēku vēstule 13-04 (ML 13-04). Tas nozīmē, ka cilvēkiem, kuriem ir aizdevumi, kas ietilpst šajā logā, jāmaksā prēmijas ilgāk par māju īpašniekiem, kuri slēgti pirms ML 13-04. Ja jūsu aizdevums tika apstiprināts pēc 2013. gada 3. jūnija un bija 78-90% LTV attiecība, jums jāuztur pārklājums 11 gadus.

Kredīti ar LTV attiecību virs 90% ierobežo to, ka aizdevumi ar zemākām LTV attiecībām nav. Hipotēkas ar 90% LTV attiecībām ir jāmaksā MIC par aizdevuma termiņu, ja tie tikuši izņemti pēc 2013. gada 3. jūnija.

Ja jūs izņemat savu aizdevumu līdz 2013. gada 3. jūnijam, jūsu apņemšanās termiņš noteiks, kad pārtrauksit apmaksāt prēmijas. Attiecībā uz aizdevumiem ar termiņu līdz 15 gadiem MIP nav minimālā laika prasība. Kad šie aizdevumi sasniedz 78% LTV attiecību, varat atcelt MIP segumu neatkarīgi no tā, cik daudz laika ir pagājis. Ja jums ir bijusi 78% LTV attiecība, kad iegādājāties savu māju, jums nav jāiegādājas hipotēkas apdrošināšana par šiem aizdevumiem.

Ja jūsu aizdevuma termiņš ir ilgāks par 15 gadiem, bet jūs jau iepriekš sasniedzat attiecību par 78%, tad jūs varat pārtraukt apdrošināšanu pēc pieciem gadiem. Pat ja jūs samaksājat savu hipotēku un sasniedzat 78% LTV attiecību, jums ir jāturpina maksāt prēmijas, kamēr neesat izpildījis piecu gadu marķējumu. Tāpēc es pievērsos prēmijām divus gadus pēc tam, kad esmu sasniedzis 78% prasību.

Izpētiet savu apdrošināšanas segumu un pārrunājiet savas iespējas ar savu aizdevēju, lai pārliecinātos, ka neesat pārmaksājis. Lai uzzinātu vairāk par FHA hipotekāro apdrošināšanu, apmeklējiet Mājokļu un pilsētu attīstības departamenta tīmekļa vietni.

Nopirkt māju tūlīt? Iegūstiet zemāku likmi

Kaut arī hipotekāro apdrošināšana ir pievienotās izmaksas daudziem māju īpašniekiem, tas ir kļuvis tad lētāk FHA aizņēmējiem.

2015. gada 26. janvārī lielākajai daļai FHA hipotēku saņēma MIP samazinājumu par 0,50%. Ja jūsu aizdevums tika apstiprināts pēc šī datuma vai arī jūs meklējat mājokļa pirkšanu tagad, jums ir izdevība - saskaņā ar Baltās nama preses preses paziņojumu jums būs jāmaksā zemāka prēmija 0,85% vietā 1,35% vietā Birojs.

Kāpēc samazināt likmi? Mērķis ir samazināt mājsaimniecību izmaksas; Paredzams, ka zemākā likme ietaupīs vidējo hipotēku turētāju par aptuveni 900 USD mājokļu izmaksām katru gadu. Tas varētu palīdzēt atvērt durvis māju īpašniekiem 250 000 amerikāņiem. Lai uzzinātu vairāk par jauno likmi, apmeklējiet: FHA, lai samazinātu ikgadējās apdrošināšanas prēmiju FAQ.

Kā pārtraukt maksāt par hipotēku apdrošināšanu

Vēstule, kas atrodas starp jums un zemākas ikmēneša mājokļu izmaksas, ir hipotēkas apdrošināšanas izbeigšanas pieprasījums. Ja jūsu aizdevums atbilst prasībām, ka viņiem vairs nav pārklājuma, jums nav pienākuma to veikt, un jūs varat pieprasīt, lai segums tiktu atcelts.

FHA nepieņems pieprasījumus tieši no aizņēmējiem, tāpēc nosūtiet savu atteikuma pieprasījumu savam aizdevējam, kurš pēc tam paziņos FHA. Ja jūsu aizdevējs iesaka nosūtīt savu pieprasījumu tieši uz FHA, atsūtiet to uz šo saiti no FHA mājas lapas, kurā izklāstīts process. Jums arī būs jānosūta aizdevējam ķīlas zīmes vēstule.

Saskaņā ar FHA, jums ir jāiesniedz arī hipotekāro maksājumu pārbaude pēdējo 12 mēnešu laikā, lai gan man netika prasīts iesniegt šo verifikāciju.

Sliktās ziņas ir tādas, ka, ja esat pārmaksājis, jūsu iespējas saņemt kompensāciju gandrīz nav. Kad esat paziņojis savam aizdevējam, ka vairs nevēlaties saņemt hipotekāro apdrošināšanu, jūsu prēmijas, visticamāk, būs paredzētas, lai segtu izmaksas līdz dienai, kad tā tika atcelta.

Uzmanies no hipotēku apdrošināšanas pārmaksājumiem

Homeownership ir viens no neizdzēšamiem aspektiem American Dream, bet tas ne vienmēr padara to vienkāršu vai pieejamu.

Pārmaksa par nevajadzīgu apdrošināšanu ir pēdējā lieta, ko lielākā daļa māju īpašnieku ir ieinteresēti iegrimst mājsaimniecības līdzekļus. Pārliecinieties, vai varat labāk izmantot šo naudu, pārbaudot, vai maksājat par hipotēkas apdrošināšanu, un zinot, kad jūs gatavojat pabeigt šos maksājumus. Iespējams, jums vajadzēs strādāt, lai atvērtu kalendāru sarkanā krāsā, bet jūs tur nokļūsit.

Jūsu Turn: Vai jūs maksājat par hipotēkas apdrošināšanu?

Christine Edwards vienmēr meklē veidus, kā palīdzēt lasītājiem samazināt izdevumus un palielināt mājsaimniecības ienākumus. Viņas raksti ir parādījušies Floridas Boomera vadībā, Epicure & Culture, Space Coast Living žurnālā Senior Life un Florida Today.

Izlikt Jūsu Komentāru