Pop viktorīna!

Vai neesi vienkārši mīl dzirdēt šos vārdus?

Es domāju, kamēr viktorīnam ir tikai seši jautājumi, un tas netiek ņemts vērā jūsu pēdējā pakāpē amiright?

Šī personiskā finanšu viktorīna no GOBankingRates var netikt parādīta jūsu pārskata kartē, bet tas, ko jūs mācīsit no tā, noteikti parādīsies jūsu bankas kontā.

Nav laika ierobežojuma, gatavs? Iet!

Kā tu dari?

Nejūtas slikti: no 2001.gada respondenti, 97% amerikāņu nevarēja iegūt 5 no 6 pareizajām.

Viena no interesantām lietām par rezultātiem ir tas, ka vīriešiem un sievietēm ir tāds pats vidējais rādītājs, bet dažādās kategorijās ir lielāka pareizība.

Noteikti ir kaut kas tāds, kas tev jāsaprot par kategorijām, kuras tu esi mazliet vājāka, tāpēc atbildēsim un uzzināsim, kādi vajadzīgi atsvaidzinātāji.

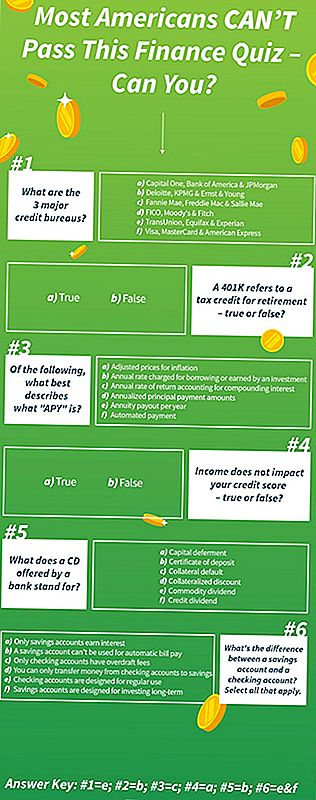

1. Kādas ir trīs galvenās kredītvēstures biroji?

Mēs iesakām labā sākumā: 60% cilvēku dabūja šo sarežģīto jautājumu pareizi, zinot, ka TransUnion, Equifax un Experian ir trīs galvenie kredītu biroji.

Nepārsteidzoši 25% uzskata, ka Visa, Mastercard un American Express bija kredītu biroji. Kamēr viņi ir kredītkaršu uzņēmumi un to produktu izmantošana var samazināt vai uzlabot jūsu kredītreitingu, uzņēmumi to neuzskaita kā kredītbiroju.

Kas to vislabāk zināja? Sievietes no 35 līdz 44 gadiem.

2. A 401. punkta k) apakšpunkts attiecas uz nodokļu atlaidi aiziešanai pensijā. Patiesība vai meli?

Mēs tagad mazliet slīdamies.

Tikai 51% respondentu zināja, ka šis jautājums ir nepatiesa. Tomēr tas ir vēl viens grūts uzdevums, jo 401 (k) ir nodokļu patvērums, nevis nodokļu kredīts.

Nodokļu atlaide samazina summu, kas jums jāmaksā par nodokļiem, kas var izraisīt lielāku atmaksu vai tikai mazāku nodokļu rēķinu. Nodokļu kredīti ir jauki, bet tikai daži cilvēki viņiem var pretendēt.

401 (k) ir lielisks, jo tas ļauj atskaitīt naudu no jūsu algas čeku tā, ka tas iet tieši uz investīcijām bez aplikšanas ar nodokļiem. Šis nodoklis ir nauda, kuru jūs gribat dot valdībai, bet ar 401 (k) jūs varat nodot to prom un ļaut tam pieaugt jūsu labā!

Kas to vislabāk zināja? Sievietes 65 un vairāk.

3. No tā, kas vislabāk raksturo to, kas ir "APY"?

Šeit mēs nokritīsim pie sliedēm.

APY apzīmē ikgadējo procentuālo ražu. Tagad varbūt, ja tā būtu viena no atbildēm, vairāk cilvēku to būtu dabūjuši pareizi.

Pareiza atbilde bija "gada procentu likmes aprēķins par saliktajiem procentiem". Tikai 12,55% cilvēku atbildēja pareizi.

Izskatās, ka 55% acīmredzot vienkārši meklē burtus, lai tie atbilstu akronīmam, jo viņi domāja, ka tas ir "Annuity izmaksa gadā". Man jāatzīst, ka man tas ir nepareizi.

APY ir procentu maksājumi, ko izmanto ieguldījumiem, bet APR ir procentu likmes, ko izmanto aizdevumiem. Annuitātes izmaksām nav akronīma. Un, kamēr mēs to esam, jums vajadzētu zināt, kas ir mūža rentes.

Kas to vislabāk zināja? Vīrieši no 45 līdz 54 gadiem.

4. Ienākumi neietekmē jūsu kredītreitingu. Patiesība vai meli?

Šis ir nedaudz labāks, bet joprojām ir skumjš, galvenokārt tāpēc, ka tas ir visvienkāršākais jautājums par viktorīnu. Tikai 40% cilvēku dabūja to pareizi.

Pieci faktori, kas ietekmē jūsu kredītreitingu:

- Maksājumu vēsture

- Kredīta izmantošana

- Kredītvēstures ilgums

- Kredītu kopums un veidi

- Jaunākie kredīti

Ienākumi neietekmē jūsu kredīta rezultātu. Jūs varat būt ļoti bagāts, un jums ir crappy kredīta score, ja jūs nekad samaksāt kredītkartes rēķinus. Jūs varat arī būt ideāls kredītreitings, bet tikai 2 ASV dolāri bankā.

Kas to vislabāk zināja? Sievietes no 18 līdz 24 gadiem.

5. Kāda ir bankas piedāvātā CD?

Mēs virzāmies atpakaļ pareizajā virzienā! Gandrīz 66% respondentu zināja, ka CD ir depozīta sertifikāts.

Bet vai jūs zināt, kas ir Depozīta sertifikāts? Jūs dodat naudu bankai, kas to tur uz laiku, parasti no sešiem mēnešiem līdz pieciem gadiem. Šī perioda beigās jūs atkal piekļūstat savai naudai un uzkrātajām interesēm, APY.

CD ir lielāka APY nekā lielie ienesīgie krājkonti. Tomēr, ja vien jūs nevarat prognozēt nākotni, tiem, iespējams, nav vērts pievērst uzmanību tam, ka šī nauda ir nepieciešama, pirms tā atkal ir pieejama.

Kas to vislabāk zināja? Vīriešiem 65 un vecāki.

6. Kāda ir atšķirība starp krājkontu un norēķinu kontu? Lūdzu, atlasiet visu, kas attiecas.

Tam bija divas pareizas atbildes: 55% cilvēku zināja, ka pārbaudes konti ir paredzēti regulārai lietošanai, un 44% zināja, ka krājkonti ir paredzēti ilgtermiņa ieguldīšanai.

Vārds "ieguldīt" bija maldinošs.

Izrādās, ka 30% cilvēku domā, ka tikai krājkonti var nopelnīt procentus, ko Penny Hoarders zinās, ir nepatiesa. Ir lieliskas tiešsaistes bankas, kas piedāvā 1% APY kontu.

Kas to vislabāk zināja? Vīrieši no 18 līdz 24 gadiem.

Takeaway?

Neuztraucieties, ja šajā viktorīnā tiktu uzlauzti formulējumi, bet arī zināt, ka jums ir jāstrādā.

Dāmas: mēs patiešām esam ieguvuši kredītreitingus un pensionēšanās, taču mums ir jāpievērš lielāka uzmanība mūsu banku optimizācijai un ieguldījumiem šeit un tagad.

Dāmas kungi: iespējams, jūs zināt, kādi ir banku produkti, bet jūs, iespējams, vēlēsities laiku pa laikam pārbaudīt savu kredītreitingu, lai pārliecinātos, vai šie finanšu produkti būs pieejami, kad tie būs nepieciešami.

Džeimss Smits ir Penny Hoarder jaunākais rakstnieks un dod @savingwithspunktiem Instagram naudas taupīšanas un parādu izmaksu padomus.

Populāras Ziņas

Šī bezpeļņas organizācija burtiski maksās jums līdz pat 60 ASV dolāru tikai, lai ietaupītu naudu

Dambja bagāža: 4 lēti bagāžas glabāšanas iespējas ceļotājiem

Lūk vēl viens iemesls, lai pārliecinātos, ka jūs saņemat pietiekami daudz vitamīna D

Live Nation pieņem darbā tūkstošiem nākamās vasaras koncertu sērijas

Swing For Fences: 7 veidi, kā palielināt jūsu finanses Ballgame laikā

Izlikt Jūsu Komentāru