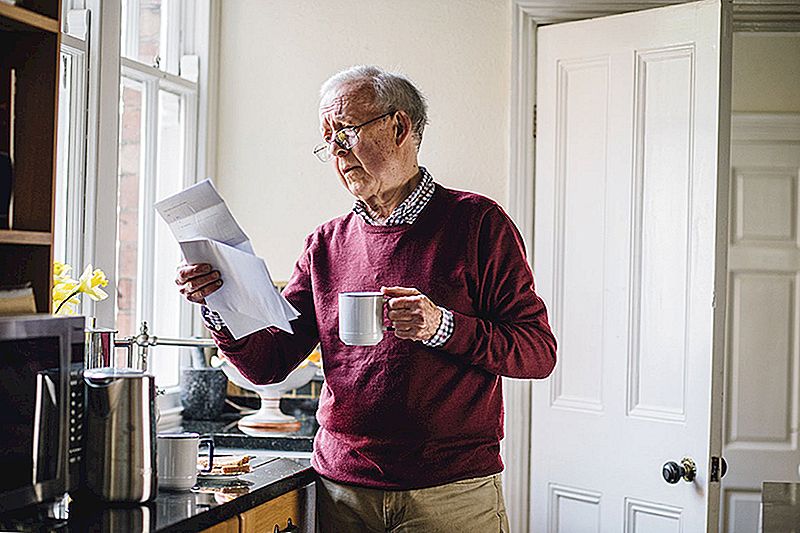

Tas varētu būt laiks, lai reģistrētos vecmāmiņas finansēs.

CFP ikmēneša ziņojumā par sūdzību ir uzskaitītas visbiežāk sastopamās problēmas, par kurām ziņojuši cilvēki vecumā no 62 gadiem. Šajā ziņojumā ir apkopoti gandrīz 28 000 ziņojumi šajā vecuma grupā, kuri tika iesniegti martā, lai atrastu tendences.

Parasti ziņotās finanšu problēmas ietver grūtības izprast izmaiņas hipotēku pārvaldībā, atmaksāt kredītkaršu parādu un uzkrāt jaunu parādu, vadīt banku pakalpojumus un atgūties no veida izkrāpšanu.

CFPB izmantoja informāciju no cilvēkiem, kuri brīvprātīgi iekļāvuši savu vecumu, kad viņi iesniedza savas sūdzības. Ziņojumā teikts, ka apmēram 54% sūdzību iesniedzēju ir viņu vecums.

Parādu piedziņa un banku nodevas rada finanšu grūtības

Lielākā problēma - gandrīz 9 000 no 27,980 sūdzībām, kas iesniegtas martā, ir parādu piedziņa.

Saskaņā ar CFPB ziņojumu, daudzi cilvēki vecumā no 62 gadiem sacīja, ka viņi paļaujas uz kredītkartēm, lai segtu neparedzētus izdevumus, piemēram, medicīnas rēķinus, ka viņi nevar apmaksāt savus fiksētos ienākumus.

Problēma bieži tiek pasliktināta, ja vecāka gadagājuma cilvēki nesaprot jauno kredītkaršu noteikumus un nosacījumus. Visnopietnākais pārpratums ir starpība starp atlikto procentu un nulles procentu kartēm.

"Mēnešus pēc šo izdevumu iekasēšanas šie aprakstītie patērētāji ir sajaukti ar viņu kontu atlikumiem," atklāts ziņojums.

Papildinot finansiālo stresu, pensionāriem parasti ir lielākas grūtības sekot līdzi savām finansēm, kad bankas veic izmaiņas politikas jomās. Piemēram, ja bankas vairs nesniedz bezmaksas papīra pārskatus vai pārbaudes un neveicina tiešsaistes bankas darbību, banku kārtības izmaiņas var radīt neskaidrības.

Hipotēku pārvaldība ir arī nopietna vieta daudziem cilvēkiem vecumā no 62 gadiem, kuri palīdzēja saņemt CFPB.

Tie, kas joprojām apmaksā hipotēkas pēc pensionēšanās, bieži vien cīnās, lai nomaksātu pēdējo parādu.

Daudzi paziņoja, ka nesaprot izmaiņas, kad viņu hipotēkas tika nodotas jauniem aizdevējiem; citi pierakstījās uz reverso hipotēku, lai saņemtu skaidru naudu savā pašu mājās, pilnībā neizprotot aizdevuma noteikumus.

Tie, kas dzīvo ar fiksētiem ienākumiem, visvairāk ietekmē KZPB noteiktās problēmas.

Šīs finansiālās problēmas tikai pasliktinās, ja tās nekontrolē un daudzos gadījumos tās tiek pamanītas tikai tad, kad kāds cits pārbauda savas finanses.

Vēl viens stressoru avots vecāka gadagājuma cilvēkiem

Problēmības saasināšanā jauns pētījums parāda, ka sociālās drošības pabalsti nepalielinās, lai neatpaliktu no izmaksām, piemēram, veselības aprūpes prēmijām, recepšu medikamentiem un mājokļu izmaksām.

Sociālā nodrošinājuma pētījumu veica Senioru pilsoņu līga - bezpartejiska organizācija, kas darbojas, lai aizsargātu vecāka gadagājuma cilvēku priekšrocības un tiesības.

Tas konstatēja, ka vidējais sociālā nodrošinājuma pabalsts ir aptuveni 1320 USD mēnesī, savukārt saņēmējiem vidēji nepieciešams 1,518 $, lai atļautu pamatvajadzības un uzturētu 2000. gadā pirktspēju.

Tas ir jūsu norāde, lai apturētu to, ko jūs darāt, un zvaniet vecmāmiņai. Viņa, iespējams, priecāsies no jums dzirdēt, un tā būs arī viņas bankas konts.

Desiree Stennett (@desi_stennett) ir personāla rakstnieks The Penny Hoarder.

Populāras Ziņas

Vai Džons Olivers vienkārši ietaupa pensijas naudu?

Vai ir spēcīgas sajūtas par Trumpu vai Clintonu? Šī kompānija tev maksās

RUN! Šie veikali jums dos bezmaksas $ 5, ja jūs pērkat maizi šajā nedēļā

Taco Bell dod ikvienam bezmaksas Doritos Locos Taco ŠODIEN

Šis Startup ir nolīgt Remote Event Planner (ar neierobežotu brīvdienas laiku)

Izlikt Jūsu Komentāru