Šķiet, ka gandrīz katru dienu es izlasīju rakstu, kurā ikviens izdomājis, ka viņam nav pietiekami daudz pensijas.

Es esmu visu, lai censtos sasniegt savus finansiālos mērķus, bet godīgi, cik reālistisks ir ieteikums par to, cik daudz mums vajadzētu iztikt pensijā?

Ja esi tāds pats kā es un justies vainīgs par jūsu ietaupījumiem, es esmu šeit, lai tev pastāstītu ka tu neesi viens un nevajag justies vainīgam.

Šī pensiju uzkrājumu shēma var sabojāt tavu dienu

Saskaņā ar ieguldījumu sabiedrību Fidelity, summai, kas jums ir jūsu ietaupījumos, jābūt saistītai ar jūsu vecumu un gada algu. Godīgums saka, ka šīs summas nosaka šīs summas ar "ikgadējo uzkrājumu līmeni, ietaupījumu koeficientu, ienākumu nomaiņas likmi un potenciāli ilgtspējīgu atteikuma likmi, lai palīdzētu jums izveidot pensijas plānu."

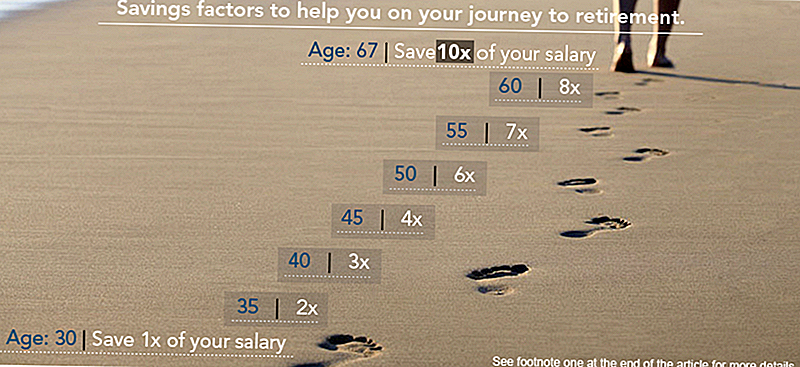

Saskaņā ar Fidelity diagrammu, ja jūs sākat 25 gadus vecus un vēlaties iziet pensijā 67 gadu vecumā ar tādu pašu dzīvesveidu, jums līdz 30 gadu vecumam vajadzētu būt vismaz vienu gadu atalgojumam pensijā. No turienes jums vajadzētu būt diviem reizes, kad jūsu atalgojums ir saglabāts 35, trīs reizes 40, četras reizes 45 un tā tālāk, kamēr jūs pērtiķīgi 10 reizes jūsu alga ietaupīti, kad jūs pensionēties 67.

Šeit ir diagramma:

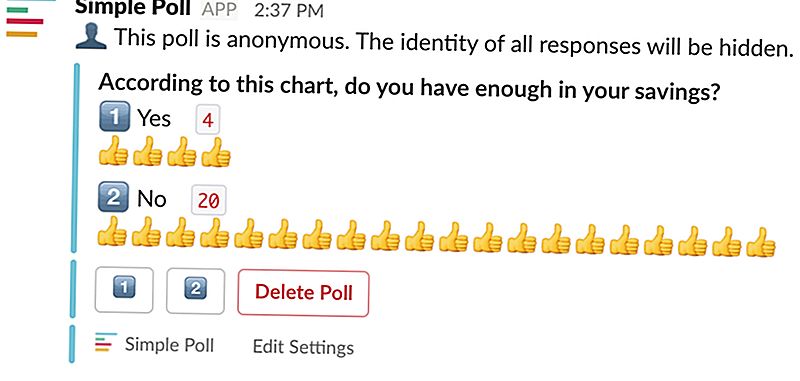

Vai cilvēki patiešām ir tik daudz ietaupīti?

Labi, ieelpojiet.

Es esmu šeit, lai pateiktu jums, ka, ja jums nav ieteicamās summas, jums nevajadzētu panikas - mums arī nav tik daudz.

Es paņēmu ļoti oficiālu aptauju šeit Penny Hoarder štābā - amatpersonai, kā es to vadīju caur Slack, lai pārliecinātos, vai maniem kolēģiem ir tik daudz ietaupīts, kā ieteikts šajā diagrammā.

Šeit ir rezultāti:

Skat? Tu neesi viens.

Kur šī finanšu konsultācija nokrita dzīvoklī

Tā ir tāda diagramma, kas cilvēkiem liek sevi slikti izjust.

Jūs zināt, kāpēc? Jo tie rada tonnas pieņēmumu.

Ja jūs lasīsiet it īpaši smalkas drukas ziņas beigās, jūs redzēsiet, ka šī diagramma pamatojas uz pieņēmumu, ka jūs vēlaties aiziet pensijā pa 67 un plānojat mirt pie 92 (LOL). Šie skaitļi arī ir balstīti uz 15% ietaupījumu likmi, kas šeit ir reāla došeja.

Kad runa ir par to, jaunākajām paaudzēm ir izredzes uzlikt pret tiem. Viņi strādā ar ārpuskontroles mājokļu izmaksām un studentu aizdevuma parādu, kas ir augstāks nekā jebkad agrāk.

2017. gada otrajā ceturksnī vidējā alga ASV pilna laika strādniekiem bija USD 859 nedēļā, kas gada laikā bija 44,668 ASV dolāri. Jauns darbinieks, ietaupot nabadzīgo īri un studentu aizdevumu maksājumus, būs grūti ietaupīt 15% no šiem ienākumiem.

Tātad, jā, atcerēsimies, ka ne visi no mums var likt prom, ka zelta 15% no mūsu ienākumiem, un joprojām var atļauties dzīvot.

Ja esat gatavs pārtraukt atbrīvoties no pensijas un saņemt plānu, skatiet dažus no šiem resursiem:

- Domājat par to, kur katru mēnesi notiek jūsu algas čeks? Lasiet par 401 (k) pamatiem un atdzist stratēģiju, kā šodien maksimāli izmantot jūsu tēlu - un varbūt pat agri ar to aiziet!

- Vai jūsu darba devējs nepiedāvā uz uzņēmumu balstītu pensijas plānu? Šeit ir viss, kas jums jāzina par Roth IRA un kā sākt ar to.

Tāpēc nav panikas. Ne visas diagrammas - vai pensijas plāni - tiek radīti vienādi.

Kelly Anne Smita ir Penny Hoarder jaunākais rakstnieks un iesaistes speciālists. Piesaistiet viņu čivināt pie @keywordkelly.

Populāras Ziņas

Šis mazpazīstamais rīks varētu palīdzēt ietaupīt tūkstošiem hipotēku

Koledžas mācību maksa netiek palielināta tik ātri, kā tas tiek izmantots

Robocalls ir kaitinošas AF. Šeit ir 4 slepeni veidi, kā tos pārtraukt uz visiem laikiem

Māsiņas vienmēr ir pieprasītas. Lūk, ko viņi dara - un kā kļūt par vienu

Spāņu dzimtā valoda: šis darbs no mājām varētu būt ideāls jums

Izlikt Jūsu Komentāru