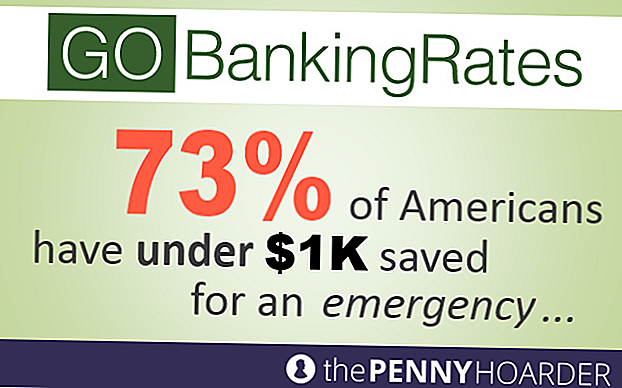

Finansiālais satricinājums Lielajā lejupslīdē, kas radās Amerikas mājsaimniecībās, būtiski ietekmēja savus ietaupījumus. Bet pat tagad, gadiem, ekonomikas atveseļošanās, naudas taupīšana turpina būt cīņa. Jauns GOBankingRates un Penny Hoarder apsekojums atklāja pārsteidzošu statistiku: 73 procenti amerikāņu ir ietaupījuši 1000 dolārus ārkārtas situācijā vai vispār nav krājkontu.

Skatīt pilnu pārskatu šeit>

Vai kaut kas vismaz izskatās? Darba statistikas biroja 2014. gada jūnija ziņojumā ir norādīts, ka darba devēji tirgū ir pievienojuši 288 000 jaunu darbavietu, vairāk nekā 215 000 darbavietu, ko sākotnēji prognozēja ekonomisti. Bet, lai gan šī ir daudzsološa zīme ikvienam, kas vēlas atgūt finansiālo līdzsvaru pēc darba zaudēšanas, amerikāņu vispārēja nespēja ietaupīt naudu, iespējams, nav pilnībā saistīta ar ārējiem faktoriem, piemēram, nodarbinātības iespējām un algu ierobežojumiem.

Drīzāk mūsu nežēlība, kad runa ir par naudas pārvaldību, daļēji ir arī mainīgo prioritāšu un nespēja regulēt mūsu zemapziņas uzvedību.

Jūsu zemapziņa ir iemesls, kāpēc jūs pārtraucat

Tas ir pārsteidzošs, kas ir vissvarīgākais amerikāņiem. CardRatings.com veiktā aptaujā konstatēja, ka mobilā tālruņa lietošana ir tik ļoti integrēta ikdienas aktivitāšu vidējā persona, ka lielākā daļa vīriešu un sieviešu nevar iet vairāk nekā nedēļu, neizmantojot savus tālruņus - attiecīgi 77% un 81% . Tajā pašā pētījumā arī atklājās, ka 41% vīriešu un 57% sieviešu nevarēs doties nedēļā, nekontrolējot Facebook

Lai gan tie nav precīzi dzīve, telefoni un sociālie mediji nodrošina kaut ko, ko smadzenes mīl: tūlītēja izpratne. Milisekunžu laikā mobilo tālruņu lietotāji var sazināties ar draugiem, plānot nakti un ievietot īpašu Facebook statusu. Diemžēl naudas ietaupījums nenodrošina šāda veida tūlītēju atgriezenisko saiti.

Cilvēki meklē patīkamas darbības, piemēram, iepirkšanās un vingrinājumus, kas aktivizē smadzeņu atlīdzības centrus. Taupot naudu pensijai vai kādam citam ilgtermiņa mērķim, tomēr ir vajadzīgs pretējs - izstājies prieks šajā klātbūtnē, lai sagatavotos nākotnes atalgojumam. Iespējams, tāpēc 2013. gada PNC aptaujā konstatēts, ka 70 procenti amerikāņu plāno regulāri izmantot vairāk nodarbību, savukārt tikai 46 procenti plāno ietaupīt un ieguldīt vairāk naudas.

Kā trick sevi, lai ietaupītu naudu

Lai apietu šo uzvedības tendenci, amerikāņiem ir jāmēģina ietaupīt pieejas, kas slēpj "sāpju" izraisītāju, kas saistīts ar ietaupījumu, un skar smadzeņu atlīdzības centrus. GOBankingRates un Penny Hoarder identificēja pāris radoši veidi, kā ietaupīt naudu kas var palīdzēt noguldītājiem justies atalgotam par saviem krājkontiem.

1. Iedomājieties, ka jūs darāt mazāk nekā jūs darāt

Jūs nezināt, ko jūs esat ieguvuši, kamēr tas nav pagājis, tādēļ apžilbinot sevi jūsu patiesajam ienākumam, var būt radošs veids, kā ietaupīt naudu. Ja jūsu atalgojuma čeki tiek tieši ieskaitīti jūsu norēķinu kontā, regulāri automātiski pārskaitiet procentus no jūsu ienākumiem savā krājkontā.

Turpinot soli tālāk, darba devēji tiešām var palīdzēt sasniegt jūsu uzkrājumu mērķi. Jūs bieži varat pieprasīt noteiktu summu no jūsu algu čeka, lai automātiski pārietu uz savu krājkontu, tādēļ tas nekad nav pieejams, izmantojot debetkarti vai personīgo čeku.

Neaizmirstiet, jūs varat arī pieteikties uz savu darba devēja sponsorēto pensijas plānu kā citu automatizētu ietaupījumu mehānismu. Dažreiz pat noderīgi ir izveidot krājkontu atsevišķā bankā, lai jūs nevilinātu kārdinājums pārskaitīt naudu atpakaļ uz jūsu norēķinu kontu, kad tas kļūst pārāk zems vai jūs vēlaties iegādāties kaut ko pilnīgi nevajadzīgu.

2. Zvaniet uz savu iekšējo sacensību dalībnieku

Vēl viena uzvedības iezīme, ko lielākā daļa cilvēku veic, ir konkurences gars. Neatkarīgi no tā, vai jums patīk pārbaudīt sevi vai sacensties ar kādu cilvēku grupu, varat pievienoties ietaupījumu izaicinājumam, kas liks jums likt vairāk naudas prom. Īss taupīšanas sprints varētu būt viss, kas jums vajadzīgs, lai nodrošinātu ārkārtas fondu - un finiša datums var palīdzēt jums virzīties tālāk.

52 nedēļu ietaupījumu problēma ir viens lielisks veids, kā ietaupīt konkrētu naudas summu ierobežotā laika periodā. Katru nedēļu uz vienu gadu jūs ietaupāt vienu dolāru vairāk nekā pagājušajā nedēļā - tas nozīmē, ka jūs visticamāk rezervēsiet 52 ASV dolārus iepriekšējā nedēļā. Līdz gada beigām jūs esat ietaupījis ērtu 1,378 $ ārkārtas fondu.

3. Ietaupiet ar mazumtirdzniecības debetkartēm, kad jums ir jāpavada

Taupošie mazumtirgotāji, piemēram, Target un Nordstrom, piedāvā saviem klientiem pašiem pastiprinātas debetkartes. Saistot savu norēķinu kontu ar mazumtirdzniecības debetkarti, pircēji gūst labumu no tūlītējām atlaidēm, tāpat kā ar Target automātiskajiem 5 procentiem ietaupījumu pirkumiem un Nordstrom naudas atmaksas atlīdzības sertifikātiem.

Kāda nozveja? Tur tiešām nav neviena: veikali gūst labumu no šī pakalpojuma piedāvāšanas, jo tie ietaupa naudu par dārgām tirdzniecības starpnieku maksām un klientiem iegūst vērtīgus ietaupījumus - tos var ieguldīt depozīta kontā.

4. Atrodi darbu, kas jums patīk

Nepietiekama un motivējoša darba vide var izraisīt stresu un nelaime. Šajās situācijās jūs varat neapzināti vērsties pie komerciālās terapijas. Iespējamā tūlītējā apmierināšana var nodrošināt pagaidu atlīdzību, taču tā var būt bīstama jūsu ietaupījumiem.

Psiholoģija šodien citē žurnālu par patērētāju psiholoģiju, kas atklāja, ka "iepirkšanās izvēle palīdz cilvēkiem atjaunot zaudēto personiskās kontroles sajūtu", tādējādi atvieglojot skumjas ".

Kāda ir atbilde? Meklējiet vairāk izpildāmu un ienesīgāku hobiju un neļaujiet savam stresa samazinājumam nomirt savu bankas kontu.

5. Ielieciet savus rēķinus par automātisko izmēģinājuma versiju

2012. gada valsts kredītkaršu pētījums atklāja, ka 28 procenti mājsaimniecību ar zemu vai vidēju ienākumu apmaksā kredītkaršu rēķinu šā gada beigās. Šie naudas sodi var ātri palielināties, jo lielākā daļa kredītkaršu uzņēmumu maksā 25 ASV dolārus par pop. Un tas nav tikai kredītkartes; ja jūs atradīsit sev vēlu par komunālo pakalpojumu rēķiniem, mobilo telefonu maksājumiem vai studentu aizdevumiem, jūs varētu ātri katru gadu maksāt simtiem dolāru.

Lai novērstu šo iespēju, ievietojiet visus automašīnas izmēģinājuma rēķinus un plānojiet atkārtoti rēķinu apmaksu savā vietējā bankā. Pēc tam pārejiet caur pagājušā gada bankas izrakstiem, pievienojiet kopējo naudas summu, ko esat iztērējis par kavējuma / overdrafta cenām, un apņemieties ietaupīt tādu pašu summu krājkontā šogad.

Jūsu kārta: vai jūs pārsteigs, ka 73 procentiem amerikāņu ir ietaupīti mazāk nekā 1000 dolāri? Vai jūs kādreiz esat mēģinājuši ļaunprātīgi iztērēt naudu? Informējiet mūs zemāk esošajos komentāros.

Populāras Ziņas

Walmart plāno ļaut darbiniekiem piekļūt darba samaksai, ko viņi esam nopelnījuši pirms darba dienas

Ak, nāc, visi jūs, Procrastinators! Amazon tikko paplašināja vienas dienas piegādi

Klāja zāles: kā es noformēju savu dzīvokli Ziemassvētkiem zem 25 $

3 darbavietu tendences, kuras mēs prognozējām 2017. gadā, un 3 mēs vēlētos redzēt 2018. gadā

Obamacare reģistrēšanās beidzas 15. decembrī pusnaktī. Lūk, kā reģistrēties

Izlikt Jūsu Komentāru