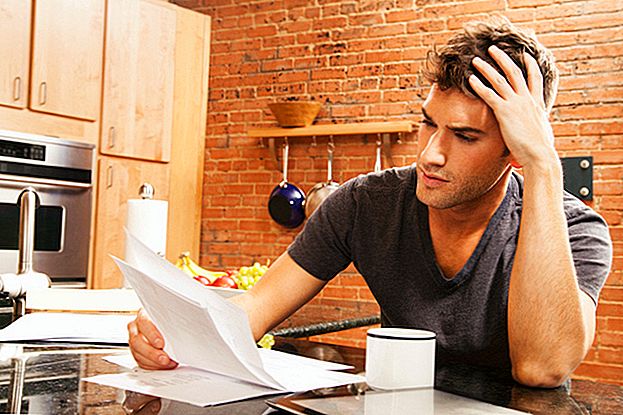

Man ir īpašs "Manis" birojs.

Michael Scott, reģionālā papīra kompānijas Dunder Mifflin vadītājs, ir nopelnījis daudz naudas. Pēc kolēģa ieteikuma viņš staigā birojā un kliedz: "I. Atzīt Bankrots!"

Pieņemot, ka tas ir izdarījis viltus, Michael sāk visu savu kredītkaršu griešanu.

Ne tik ātri. Bankrota paziņošana nav tik vienkārši.

Šeit ir ātrs primer par to, kas notiek, kad iesniedzat bankrotu.

Kas ir bankrots?

Bankrots ir likumīgs process, kas ļauj patērētājiem likvidēt vai atmaksāt dažus savus parādus.

"Bankrots principā ir iespēja patērētājam iegūt jaunu sākumu," sacīja Nacionālās patērētāju advokātu asociācijas izpilddirektors Ira Rheingolds.

"Tieši tāpēc tika izveidoti likumi par bankrotu - lai cilvēkiem tiktu dota iespēja piedzīvot savus parādus un sākt savu finanšu dzīvi."

Privātpersonām saskaņā ar likumu pastāv divu veidu bankroti: 7. nodaļa un 13. nodaļa.

7. nodaļa ir visizplatītākais bankrota veids. Pagājušajā gadā ASV tiesas reģistrēja 519,130 7. Nodaļas pieteikumus un 299,515 13. Nodaļas reģistrus.

7. nodaļa bankrotu, dažreiz saukts par taisnu bankrotu, ir trīs līdz sešu mēnešu process, kas ļauj jums atbrīvoties no lielākajām vai visiem jūsu parādiem. Pēc faila iesniegšanas bankrota pilnvarnieks var pārdot dažus jūsu aktīvus kreditoru atmaksai.

Lai iesniegtu 7. nodaļu par bankrotu, jums ir jāpierāda, ka jums nav līdzekļu parādu atmaksai vairāku gadu laikā. Ja jums ir vai ir pārāk daudz naudas, tiesnesis var nolemt, ka jums jāaizpilda 13. nodaļa par bankrotu.

13. nodaļa bankrotu, kas pazīstams arī kā algotā darbinieka bankrots, ir iespēja personām, kurām ir uzticams ienākumu avots, kurus var izmantot, lai atmaksātu daļu no saviem parādiem. Saskaņā ar šāda veida bankrotu pilnvarnieks izveido atmaksas plānu, kurā izklāstīts, kā jūs plānojat samaksāt savus parādus trīs līdz piecu gadu laikā.

Nodaļa 13 bankrotu nāk ar dažiem parādu ierobežojumiem: Jums var būt tikai $ 383,175 bez nodrošinājuma parādu un $ 1,149,525 par nodrošināto parādu, saskaņā ar ASV tiesām. 7. nodaļas bankrota gadījumā nav parāda limitu.

Kāpēc jūs iesniedzat bankrotu?

Cilvēki parasti iesniedz bankrotu, ja viņiem ir liels nenodrošinātu parādu apjoms, kas ir parāds, kas nav nodrošināts ar pamatā esošu aktīvu, piemēram, māju. Visizplatītākie veidi ir kredītkarte un medicīniskā parāds.

Tie var būt ilgstoši bezdarbnieki, viņu algas tiek papildinātas ar kreditoriem, vai arī viņi var uztraucas par to, ka bankā tiek izslēgta viņu mājvieta.

"Bankrotu vajadzētu uzskatīt par pēdējo līdzekli parādam," teica Joji Varghese, bankrota padomdevējs ClearPoint, bezpeļņas finanšu izglītības aģentūra. "Piemēram: izlikšana, izņemšana no apgrozības, algu vai banku kontu piedziņa."

Bankrots var nebūt labs risinājums, ja jūs to saucat par sprieduma pierādījumu - tas nozīmē, ka jums nav algu par kreditoru, kas piegultu vai īpašumu, lai viņi varētu apķīlāt. Jūs parasti uzskata par sprieduma pierādījumu, ja jūsu galvenais ienākumu avots ir kāda veida valsts palīdzība.

"Jūs nevarat iegūt asinis no akmens - parādu kolekcionāri var jūs pārtraukt zemes galos," sacīja Rheingolds.

"Cilvēki, kas iesniedz bankrotu, ir cilvēki, kuriem ir kādi ienākumi, kas varētu būt apdraudēti. Viņu algas tiek uzvilktas, viņiem ir bankas konts, viņiem ir māja. Tu nav pietiekami daudz pašreizējo ienākumu pilnībā samaksāt savus parādus un, ja neveicat darbību, jūs varētu zaudēt savu māju vai savu auto.”

Jūs varētu vēlēties apsvērt dažas citas iespējas bankrota vietā, ieskaitot kredītkonsultāciju, izstrādājot norēķinu darījumu ar dažiem vai visiem jūsu kreditoriem vai pārdodot savu īpašumu, lai palīdzētu samaksāt jūsu parādu.

Daudzi cilvēki parādā tūkstošiem dolāru, bet ar mazu smagu darbu viņi to samaksā paši.

Kas notiek, kad iesniedzat bankrotu?

Katram bankrota veidam jums ir jāiesniedz lūgums federālās bankrota tiesā jūsu rajonā.

Daudzi cilvēki konsultējas ar bankrota advokātu pirms iesniegšanas un strādā ar vienu visā tiesā procesā. Tā kā viņi saprot, ka, iespējams, jums ir īss naudas apjoms, daudzi advokāti ar jums sadarbosies, izveidojot maksājumu plānu.

Jūs samaksājat nelielu administratīvo un iesniegšanas maksu par jūsu lietu. Gaidīt, ka dakša ir aptuveni 300 dolāri, lai iesniegtu bankrotu. Jūs varat pieteikties, lai atbrīvotu 7. nodaļas maksu vai izveidotu 13. nodaļas bankrota maksāšanas plānu.

Kad jūs iesniedzat lietu, tiesa vēlēsies uzzināt visu par savām finanšu lietām: jūsu parādus, jūsu ienākumus, jūsu aktīvus un jūsu ikmēneša izdevumus.

Tiesa iecels neitrālu pilnvaroto, lai pārvaldītu jūsu lietu. Stājas spēkā automātiska uzturēšanās, kas neļauj kreditoriem mēģināt iekasēt naudu, kas jums parādā.

Jūs parasti nedaudz pavadīsit laiku tiesā vai bankrota tiesneša priekšā - tas galvenokārt ir administratīvs process, ko veic jūsu pilnvarnieks.

Tomēr jūs varat apmeklēt a kreditoru sapulce. Šajā sanāksmē pilnvarotais no jums un jūsu kreditoriem jautās jautājumus, kā daļu no jūsu veikto faktu izmeklēšanas izmeklēšanas par savām finansēm.

Galu galā bankrota tiesnesis nolemj, vai atmaksāt savus parādus, lēmums, kas atbrīvo jūs no personiskās atbildības no noteiktiem parādiem un piespiež kreditorus rīkoties pret jums.

Paturi prātā: Pat ja jūs iesniedzat veiksmīgu bankrotu lietu, daži parādi nekad neatstāj, piemēram, studentu aizdevuma parāds, bērnu atbalsts, alimenti un vairums nodokļu parādu.

Ko darīs bankrotu mans kredītreitings?

Jā, bankrotu var ievērojami zemāks kredīta rādītājs.

Par bankrota pieteikumu tiek paziņots kreditoru birojiem un var palikt jūsu kredīta ziņojumu par 10 gadiem. Aizdevējiem ir sarkans karogs, ka jūs, iespējams, nevarēsit atmaksāt naudu, ko viņi ļauj aizņemties.

"Potenciālais aizdevējs, kurš uzskata, ka bankrots kā daļa no patērētāja kredītreportēšanas informācijas, uzskata to par ārkārtīgi negatīvu posteni, kas ir sliktāks par parāddarbību vai kontiem kolekcijās," teica Varghese.

Bet ne visi finanšu eksperti ir pārliecināti, ka bankrots ir sliktākais, ko varat darīt jūsu kredītam.

Daži uzskata, ka bankrots ir pirmais solis ceļā uz kredīta atjaunošanu, mācīties, kā pārvaldīt savas finanses un palikt par parādu labā stāvoklī.

"Ja jūs atradīsit situāciju, kurā jums ir jāapsver bankrota process, jo jums ir tik daudz parādu, bankrota process nekādā ziņā nekaitēs jūsu kredītam, nekā visiem parādiem, kas jums jau ir, kas uzkrājas pret jums," sacīja Rheingolds .

"Bankrots var būt pirmais solis, lai palīdzētu jums atjaunot savu dzīvi un savu kredītu."

Jūsu Turn: Vai jūs uzskatāt bankrotu?

Sarah Kuta ir izglītības reportieris Boulderā, Kolorādo, ar iecienītāko nedēļas nogales plānošanu, mēbeļu atjaunošanu un labiem piedāvājumiem. Atrodiet viņu čivināt: @sarahkuta.

Populāras Ziņas

Hewlett-Packard noliktava: Vai uzņēmuma apgrozījums palīdzēs?

Sirius XM Stock: Vai uzņēmums turpina pieaugt?

Reāla saruna ar vilinošu kolēģijas studentu

Domāt par investīcijām zeltā? Lūk, kas jums jāzina!

Honda Motor Corp Noliktavā: augsta atlīdzība, zemas Beta akcijas

Izlikt Jūsu Komentāru