Sešdesmit septiņi procenti amerikāņu nav ietaupīt pensijai. Tas ir divas trešdaļas mūsu draugu, ģimenes un kaimiņu, kuri ignorē neizbēgamību, ka viņi nevarēs uz visiem laikiem strādāt.

Es neesmu tiesnesis; Es mēdzu būt viens no tiem. Un es patiešām žēlu par to, ka ietaupījuši mani.

Kāpēc Tā kā sociālā nodrošinājuma nav pietiekami. Un jo, jo ātrāk jūs sākat ieguldīt, jo mazāk jums ir jāiegulda.

Faktiski skaitļi ir diezgan apbrīnojami.

Tas viss ir tāpēc, ka ir mazliet, ko sauc par salikšanu, kas šajā situācijā nozīmē katru gadu ieņēmumu reinvestēšanu - un laika gaitā iegūst eksponenciālas atdeves.

Vai netic mani? Izmantojiet šo piemēru no Get Rich lēnām.

Pieņemsim, ka esat 20 gadus vecs un ieskaitāt 5 000 ASV dolāru uz norakstīšanas kontu, kurā tiek gūta vidējā peļņa 8% gadā. Pat ja jūs nekad neievietosiet citu pensiju šajā kontā, līdz brīdim, kad aiziet pensijā 65 gados, tā pieaugs līdz 180 000 ASV dolāru.

Vai arī citā veidā, pieņemsim, ka vēlaties atkāpties 65 gadu vecumā ar 2 miljoniem ASV dolāru (un atkal nopelnīt vidējo gada peļņu par 8%).

Saskaņā ar GRS, šeit ir norādīts, cik daudz jums vajadzēs ieguldīt:

- Ja jūs sākat 20 gadu vecumā, jums būs jāiegulda 5000 ASV dolāru gadā

- Ja jūs sākat 25 gadu vecumā, jums būs jāiegulda 9 500 $ gadā

- Ja jūs sākat 40 gadu vecumā, jums būs jāiegulda 55 000 USD gadā

Labi, jūs sakāt, šie skaitļi ir traki. Es esmu pārliecināts, ka man vajadzētu ieguldīt manā pensijā. Bet ko tieši tas nozīmē? Kur es varu ievietot šo naudu?

Nu es esmu šeit, lai palīdzētu. Viena no labākajām vietām, kur ieguldīt savu naudu, ir Roth IRA - un šajā amatā jūs iemācīsieties:

- Kas ir Roth IRA?

- Roth IRA vs 401 (k)

- Roth IRA ienākumu ierobežojumi

- Roth IRA iemaksas ierobežojumi

- Naudas izņemšana no Roth IRA

- Priekšrocības un trūkumi Roth IRA

- Kā izveidot Roth IRA

- Kāpēc jums nevajadzētu gaidīt, lai ieguldītu Roth IRA

Jūtieties brīvi noklikšķināt uz sadaļas, kurā vēlaties uzzināt vairāk, vai arī, ja vēlaties sākt no sākuma, nekad nekautrēsim ...

Kas ir Roth IRA?

Vai vēlaties nopelnīt naudu pensijā? Tad jums sākt ieguldīt ... NOW.

Viens no labākajiem veidiem, kā to izdarīt, ir ar IRA (Individuālais pensiju konts). IRA nav pašas investīcijas; Drīzāk viņi ir jūsu ieguldījuma mājas, piemēram, čeku konts.

Bet atšķirībā no naudas kontā, naudu IRA var ieguldīt akciju tirgū - un laika gaitā, var gūt eksponenciāli lielāku peļņu.

Roth IRA ir līdzīgas tradicionālajām IRA ar dažām būtiskām atšķirībām. Lielākais? Roth IRA tiek finansēti ar pēc nodokļu nomaksas dolāri.

Tradicionālās IRA un 401 (k) s finansē ar pirmsnodokļu dolāru. Tas nozīmē, ka jūs nemaksājat nodokļus naudai tūlīt, bet to atsaukīsiet.

Lai gan tas varētu izklausīties pievilcīgi (kurš nevēlas ietaupīt naudu tagad?), Padomājiet par to: Jūs, cerams, nopelnīsit vairāk naudas, kamēr jūs vecāks, tas nozīmē, ka jūs varētu būt augstāks nodokļu ietvars līdz brīdim, kad jūs aiziet pensijā.

Nemaz nerunājot, kurš zina, kāda būs nodokļu likme, teiksim, 40 gadus.

Tas ir redzams Roth IRA skaistums: Tā kā jūs jau esat samaksājis nodokļus par naudu, jūs saņemsiet to bez nodokļa.

Un kad es saku "to", es domāju visu: gan jūsu iemaksas, gan jūsu nopelnītās dividendes.

Tātad, ja esat jauns un zemā nodokļu kategorijā (15-25%), daudzi speciālisti saka, ka Roth IRA ir veids, kā iet.

"Ja jūs katru gadu izmantojat savu Roth IRA, tad jums var būt miljons dolāru, kas pensijā ir beznodokļu," skaidro Sohija Bera, Gen Y Planning dibinātājs un Smart & Easy Recovery plānošana tūkstošiem gadu. "Tas ir diezgan aizraujoši."

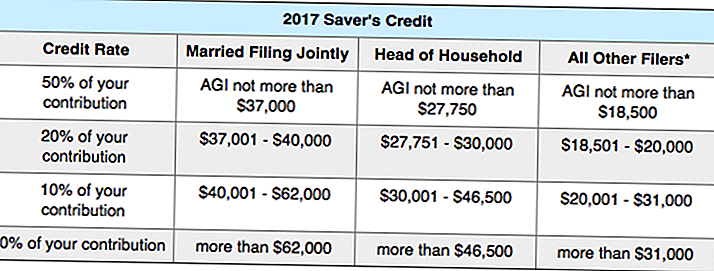

Pat labāk, jūs varētu saņemt nodokļu kredītu tikai par ieguldījumiem. Kā? The Saver kredīts, kas atalgo jūs ar bezmaksas naudu, kad ietaupat uz pensiju.

Atkarībā no ienākumiem (AGI), IRS jums piešķirs nodokļu atlaidi (vai nu 10%, 20% vai 50%) par naudas summu (līdz 2000 $), ko jūs ieguldāt pensiju plānā.

Vai vēlaties redzēt, vai jūs kvalificējat? Šeit ir pilna diagramma no IRS:

Es zinu, ka tas ir nedaudz mulsinošs, tāpēc šeit ir piemērs.

Pieņemsim, ka esat viens vecāks (mājsaimniecības vadītājs), kura AGI ir 26 000 ASV dolāru gadā. Ja jums izdosies ieguldīt $ 2000 pensijas kontā, valdība piešķirs jums nodokļu atlaidi par 50% no jūsu ieguldījuma, tas nozīmē, ka jūs saņemsiet 1000 $ no jūsu nodokļu rēķina.

Roth IRA vs 401 (k)

Ko darīt, ja jums ir paveicies, lai darbā būtu 401 (k) plāns? Vai jums patiešām vajag arī Roth IRA?

Es teiktu, ka tā ir laba ideja, jo, pateicoties tam, ka jūs aizejāties, jūs piedāvāsiet daudzveidīgus ienākumus.

Atcerieties, ka jums būs jāmaksā nodokļi par 401 (k) izņemšanu pensijā, turpretī jūsu Roth IRA izņemšana no nodokļiem nebūs jāmaksā.

Tātad, ko tev jādara tagad? Ieguldīt abos.

Piemēram, ja jūsu darba devējs piedāvā 3% atbilstību, jums jāuzņemas 3% no jūsu paycheck jūsu 401 (k), lai iegūtu pilnīgu atbilstību, pēc tam mēģiniet maksimāli izmantot savu Roth IRA (5 500 USD gadā). Ja jums burvju nauda paliek pāri pēc tam, atgriezieties pie sava 401 (k).

Šeit ir dažas citas atšķirības starp 401 (k) s un Roth IRA (ja nezināt, ko nozīmē visi termini, neuztraucieties, mēs to vēlāk pārskatīsim) ...

401 (k) pret Roth IRA

Finansēts ar pirms nodokļu nomaksas dolāru / finansēts ar pēcnodokļu dolāru

Apmaksājiet nodokļus par izņemšanu no apgrozības / nemaksājiet nodokļus no izņemšanas

Automātiski iziet no jūsu algas / Jādod savi ieguldījumi

Var ieguldīt $ 18,000 gadā / var ieguldīt $ 5500 gadā

Ienākumu ierobežojumi / Nepieciešams nopelnīt zem $ 118,000

Samazina jūsu ar nodokli apliekamo ienākumu / Samazina nodokļus pēc aiziešanas pensijā

Nevar agri izņemt naudu / Var atcelt iemaksas jebkurā laikā

Obligātie minimālie sadalījumi / Nepieciešamā minimālā sadale

Ierobežota kontrole pār jūsu ieguldījumiem / Pilnīga kontrole pār jūsu ieguldījumiem

Roth IRA ienākumu ierobežojumi

Ikviens, kurš nopelnījis ienākumus ASV, var dot ieguldījumu Roth IRA - jums nav jābūt pilsonim.

Vispopulārākais iemesls, kādēļ jūs nevarētu dot savu ieguldījumu Roth IRA, jūs nopelnīsit pārāk daudz nauda (zēns es ceru uz šo dienu!)

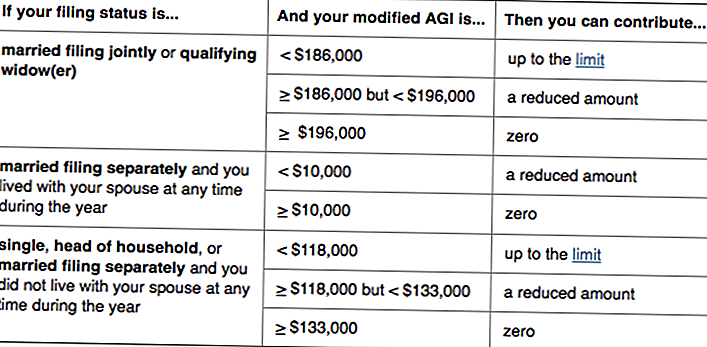

Jautājums, vai tas varētu būt jums? Lūk IRS par to, kas var dot ieguldījumu Roth IRA:

Būtībā, ja jūs nopelnat mazāk nekā 118 000 ASV dolāru - vai arī jūs un jūsu laulātais nopelnīs mazāk nekā 186 000 ASV dolāru kopā, jūs varat dot ieguldījumu Roth IRA. (Ņemiet vērā, ka atbilstība ir balstīta uz jūsu mainītajiem koriģētajiem bruto ienākumiem, kas nedaudz atšķiras no jūsu AGI.)

Ja jums ir ļoti izdevīgs gads un pārsniedziet ienākumu limitu, jūs nevarēsiet piedalīties, bet jūsu Roth IRA nekur nebūs. Ja, lieliski, jūsu ienākumi joprojām ir pārāk augsti, lai palīdzētu, jūs varat apskatīt stratēģiju, ko sauc backdoor Roth IRA.

Roth IRA arī nav vecuma ierobežojumu; atšķirībā no tradicionālajām IRA, jūs varat ieguldīt, kamēr jūs joprojām strādā.

Roth IRA iemaksas ierobežojumi

Lai gan iemaksu ierobežojumi ir balstīti uz inflāciju un tādējādi ir pakļauti izmaiņām, pastāv spēkā esošie noteikumi jūs varat ieguldīt līdz pat 5500 $ gadā jūsu Roth IRA kontā.

Ja jums ir 50 vai vairāk gadi (un jums ir nepieciešams "panākt"), šī summa palielinās līdz 6500 $ gadā.

Neatkarīgi no tā, ko jūs nevarat ieguldīt vairāk, nekā jūs nopelnāt. Tātad, ja jūs esat students, kurš pagājušajā gadā nopelnījis tikai 1500 ASV dolārus, tas ir maksimālais, ko jūs varētu dot savu Roth IRA.

Kas tiek uzskatīts par ienākumu? Algas, komisijas maksa, prēmijas u.tml., Bet ne ienākumi no, piemēram, nomas īpašuma.

Viens izņēmums no šī noteikuma attiecas uz laulātajiem, kuri nestrādā. Ja jūs esat precējies un iesniedzat kopīgu pieteikumu, jūs varat izveidot laulātā Roth IRA un tiem līdz pat 5 500 $ gadā un tava.

Lai jūsu iemaksas tiktu ieskaitītas noteiktā taksācijas gadā, jums jāiesniedz savas iemaksas līdz nākamā gada 15. aprīlim. Tātad, ja, piemēram, vēlaties maksimāli izmantot savas Roth IRA iemaksas 2016. gada fiskālajā gadā, naudai jābūt jūsu kontā līdz 2017. gada 15. aprīlim.

Naudas izņemšana no Roth IRA

Viena no stilīgākajām lietām par Roth IRA? Tā kā jūs jau esat samaksājis nodokļus par jūsu iemaksām, IRS ļaus jums to noņemt jebkurā laikā - jebkura iemesla dēļ.

"Roth IRA ir daudz elastīgāka nekā citi konti," skaidro Bera. "Jūs varat piekļūt savām iemaksām pirms pensionēšanās - tā tas ir kā rezerves rezerves avārijas fonds."

Piezīme. Mēs runājam tikai par jūsu iemaksas - nekādas dividendes, kuras esat nopelnījis.

Pieņemsim, ka esat ieguldījis 15 000 ASV dolāru jūsu Roth IRA, un līdz šim esat nopelnījis 1000 ASV dolāru no savām investīcijām. Jūs varat noņemt $ 15 000 jebkurā laikā; nav uzdotajiem jautājumiem.

Bet, ja vēlaties nopelnīt 1000 ASV dolāru no ieņēmumiem - bez nodokļiem vai 10% naudas sodiem - tam būs jābūt par "kvalificētu izplatīšanu".

Kas padara to par kvalitatīvu izplatīšanu? Pirmkārt, jums ir jāatver Roth IRA vismaz piecus gadus atpakaļ, un, otrkārt, jums ir jāatbilst vienu no šādiem nosacījumiem:

- Jūs esat 59½, invalīds vai miris

- Jūs izmantojat naudu, lai:

- Iegādājieties savu pirmo māju (līdz 10 000 ASV dolāriem)

- Ietver izdevumus par izglītību jums, jūsu bērniem vai vecākiem

- Maksājiet par neatmaksātajiem medicīniskajiem izdevumiem (vai veselības apdrošināšanu, ja esat bezdarbnieks)

Ja tiek piemērots viens no iepriekš minētajiem nosacījumiem, bet jūsu Roth ir jaunāks par pieciem gadiem, jūs varēsit izvairīties no priekšlaicīgas atņemšanas soda, bet, iespējams, būs jāmaksā nodokļi no ieņēmumiem.

Lai gan ir gudrs saglabāt savu Roth IRA iezīmēšanu pensijā, šī elastība ir pievilcīga iezīme daudziem investoriem.

"Cilvēki izmanto Roth IRA, lai finansētu savu bērnu koledžu, jo tā netiek iekļauta FAFSA," paskaidro Bera. Un, ja jūsu bērni galu galā saņem stipendijas vai nepiedalās koledžā, jūs varat ļaut naudas turpināt pieaugt.

Tas ir tāpēc, ka atšķirībā no tradicionālajiem IRA un 401 (k) s Roth IRA nav obligāta minimālā sadale.

Tulkošana? Jūs varat ļaut naudu sēdēt kontā tik ilgi, cik vēlaties.Ja jūs galu galā neizmantojat naudu pensijā, jūs pat varat nodot savu Roth IRA uz saviem bērniem. Un tāpēc, ka jūs jau samaksājāt nodokļus par to, viņiem nebūs!

Priekšrocības un trūkumi Roth IRA

Lai gan Roth IRA ir daudz priekšrocību, tie nav perfekti. Šeit ir priekšrocības un trūkumi no šiem pensijas transportlīdzekļiem:

Priekšrocības Roth IRA

- Iemaksas un ieņēmumi nav apliekami ar nodokļiem

- Iemaksas jebkurā laikā var atsaukt no soda naudām un bez nodokļiem

- Dažos gadījumos peļņu var atsaukt no soda naudām un bez nodokļiem

- Nevajadzētu atsaukt pensiju

- Var palīdzēt, kamēr jūs pārtraucat ienākumus

Trūkumi Roth IRA

- Nav atskaitāms nodoklis

- Nepazemina jūsu ar nodokli apliekamo ienākumu

- Iemaksas limits ir 5500 USD gadā

- Nevaru palīdzēt, ja esat augsts pelnītājs

Joprojām jautājums, vai Roth IRA vai tradicionālā IRA ir labāk piemērots jums?

Šajā nesenajā NerdWallet pētījumā konstatēts, ka "ietaupītāji, kuri maksimāli ikgadējos iemaksas veic individuālā vecuma kontā, neto vairāk pēc nodokļu nomaksas, dažos gadījumos - pat vairāk par 100 000 ASV dolāriem, ja viņi izmantos Roth IRA nevis tradicionālo IRA".

Apmeklējiet šo diagrammu, lai redzētu dažus piemērus.

Kā izveidot Roth IRA

Vai esat gatavs iestatīt savu Roth IRA? Es ceru, ka jūs to teiktu.

Neatkarīgi no tā, vai jūs ejat kopā ar izveidotu brokeri vai robo konsultantu, pārliecinieties, ka atrodat uzņēmumu ar zemu uzturēšanas maksu un zemu minimumu.

Vai arī dodieties uz vienu no mūsu ierosinājumiem:

Vanguard

Ne tikai Vanguard ir izveidots un cienīts brokeru uzņēmums, tas ir arī pazīstams ar zemo maksu.

Mans Roth IRA ir ar Vanguard, un man bija lieliska pieredze. Bera ir arī firmas ventilators - tāpat kā The Penny Hoarder izpilddirektors Kyle Taylor!

Lai atvērtu Roth IRA ar Vanguard, rīkojieties šādi:

1. Apmeklējiet Vanguard

2. Aizpildiet tiešsaistes lietojumprogrammu un finansējiet savu kontu vismaz 1000 ASV dolāru apmērā

3. Dažas dienas vēlāk piesakieties Vanguard un piešķirt šo naudu (jūs varat izvēlēties "mērķa datuma fondu", kas automātiski iegulda dažādos indeksa fondos, pamatojoties uz to, kad plānojat doties pensijā)

Ja jūs sajaucat ceļā, vienkārši dodiet Vanguard zvanu. Esmu konstatējis, ka tā klientu apkalpošana patiešām ir noderīga. (Un ja jums ir nepieciešams ietaupīt 1000 ASV dolāru, šeit ir stratēģija, kas man darbojās.)

Labums

Viens no populārākajiem robo-padomdevējiem, Betterment ir laba izvēle cilvēkiem, kuri vēlas būt pēc iespējas mazākas (un ir gatavi maksāt administratīvo maksu 0,25% apmērā, lai tas būtu ērtāk).

"Labums ļauj viegli sākt un ieguldīt," saka Bera. "Tas ir vērts maksa - it īpaši, ja tas liek sākt ieguldīt ātrāk."

Vislabākā daļa nav minimālā depozīta. Tātad jūs varētu sākt ieguldīt tikai ar 50 vai 100 ASV dolāriem.

Svarīgi nav tas, kur jūs atverat kontu; tas sāk darboties un turpina to finansēt.

Lai paliktu uz vietas, es iesaku iestatīt automātisku iknedēļas vai ikmēneša atsaukšanu.

Kad es pirmo reizi sāku ietaupīt pensijā, man bija Vanguard automātiski atsaukt $ 25 nedēļā. Tas bija nesāpīgs, un gadu gaitā tas tika papildināts.

Tagad man ir automātiska investīcija 105 USD nedēļā (summa, kas nepieciešama, lai maksimāli izmantotu manu Roth IRA). Kad laiks kļūst grūts, es to vienkārši izslēdzu dažām nedēļām vai mēnešiem.

Bera paveica kaut ko līdzīgu: "Es mēnesi izveidoju ikmēneša iemaksu par 200 ASV dolāriem," viņa saka. "Tad es redzētu, vai es varētu izmantot bonusa ienākumus vai nodokļu deklarāciju, lai veiktu vienreizēju ieguldījumu un sasniegtu maksimālo."

Ja jums ir vajadzīga iedvesma, ieskatieties šos apdullināšanas piemērus. Un atcerieties vispirms maksāt sevi.

Kāpēc jums nevajadzētu gaidīt, lai ieguldītu Roth IRA

Ieguldījumi pensijā nav tik biedējoši, kā šķiet - un tas tā ir, tāpēc ir nepieciešams.

Kā Bera saka: "Viena no labākajām dāvanām, ko varat dot saviem bērniem, ir pietiekami daudz naudas pensijā, tāpēc viņiem nav par jums rūpēties."

Jo ātrāk jūs sākat, jo vairāk tas būs.

"Jums patiešām ir laiks jūsu pusē," viņa saka. "Ja jūs, piemēram, ietaupāt 100 ASV dolāru nedēļā vairāk nekā 40 gadus un nopelnot 8% peļņu, jums būs miljons dolāru."

Pat ja 100 dolāri nedēļā jums šķiet neiespējami, izmēģiniet par 100 ASV dolāriem mēnesī.

"Tas ir par labu ieradumu veidošanu," saka Bera. "Kad jūs samaksājat parādus, kā jūs uzkrājat uzkrājumus, pārvietojiet šo naudu uz pensiju. Ja jūs maksājat aizdevumu, kas bija $ 200 mēnesī, sāciet Roth IRA ar šo naudu. "

"Kad cilvēki to apzinās, viņi ļoti ātri var sasniegt ievērojamus panākumus vispārējā finansiālajā situācijā. Ja tie nav, šī nauda tiek iztērēta ar normālu naudas plūsmu. "

Tāpēc esi uzmanīgs. Un sāciet ieguldīt šodien.

Jūsu pagrieziens: vai jums ir Roth IRA? Vai jūs šobrīd iestatīsit?

Susan Shain ir ārštata rakstnieks un digitālais klejotājs. Viņa sedz ceļojumu, ēdināšanu un personīgo finansējumu (galvenokārt, kā ietaupīt naudu, lai jūs varētu vairāk ceļot un vairāk ēst). Apmeklējiet savu emuāru vietnē susanshain.com vai pasakiet sveicienu čivināt @ susan_shain.

Populāras Ziņas

Kāpēc omārs ir tik dārgs? 6 Pricy pārtikas produkti, kas tiek izmantoti netīrumiem lēti

Dzīvo Kalifornijā? Šis bezpeļņas uzņēmums maksās jums 15 USD / stundu, lai strādātu mājās

Šī pilsēta ir atvēlētā vidusskolas pakāpe līdz 1000 $ / gadā, lai dotos uz koledžu

Nepieciešams lēts brīvdienas? Lūk, kāpēc jums vajadzētu pievienot Halifax savam sarakstam

Nepārmeklējiet nekaunīgi - izmantojiet šos Legit rīkus, lai pelnītu naudu savā iPad

Izlikt Jūsu Komentāru