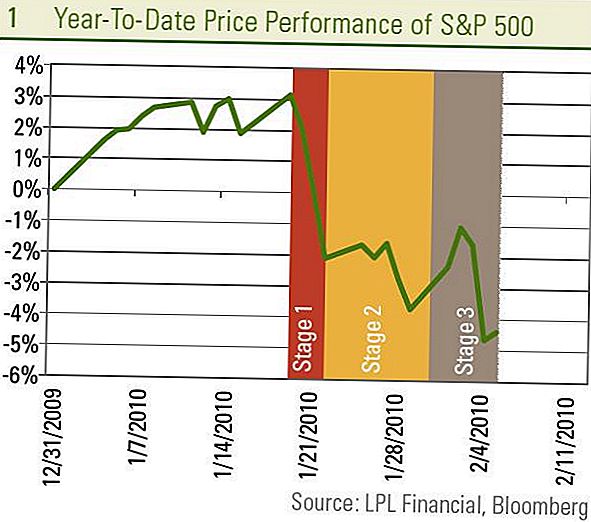

Kā liecina S & P 500, akciju tirgus pagājušajā nedēļā samazinājās par aptuveni 1%, tādējādi zaudējumi kopš 19 janvāra bija aptuveni 7%. Tas var likties kā viens ilgs slaids akciju tirgū kopš pēdējā maksimuma 19. janvārī, bet tas tā nav. Tas faktiski ir trīs. Mēs to varam redzēt, sadalot atvilkumu trīs atsevišķos posmos.

1. posms - 20.-22. Janvāris: Atvilktne sākās ar bažām par Ķīnas ierēdņiem, paziņojot par soļiem, lai palēninātu aizdevumu pieaugumu. Tas izraisīja strauju 5% kritumu trīs dienu laikā, jo investori baidījās, ka pēkšņa stimulu atsaukšana uz vienu no pasaules lielākajiem izaugsmes dzinējiem var būt pāragri un pasaules ekonomika atkal nonāk recesijā. Šīs bažas sāk izzust pēc tam, kad ziņojumi Ķīnā par milzīgo pieaugumu janvāra aizdevumu pieaugumā parādīja, ka centieni banku kreditēšanas samazināšanai nebija pārāk stingri.

2. posms - 23.-28. Janvāris: Pēc tam uzmanība tika vērsta uz Vašingtonu un prezidenta priekšlikumiem, kuru mērķis bija top bankas, Savienības valsts, FOMC sanāksme, Ben Bernanke apstiprinājums un administrācijas budžets. Zināmā mērā investoriem rodas nenoteiktība, ko rada šie notikumi, bet galvenie notikumi pašlaik ir neveiksmīgi.

3. posms - 29. janvāris - februāris 5: Jaunākās tendences vērtspapīru tirgū galvenokārt ir saistītas ar bažām par darba tirgu un finanšu krīzes pēckonfliktiem perifērijā Eiropā. Kā liecina pagājušās nedēļas ziņojumi par bezdarbnieka pabalstu pieprasījumiem un janvārī sniegto nodarbinātības ziņojumu, darba vietu skaita pieaugums vēl ir galīgi pozitīvs (sk. Šīs nedēļas nedēļas ekonomisko komentāru: kur ir darba vietas?), Atjaunojot bažas par atveseļošanās ilgtspējību jo pakaļgala vējš nākamajos mēnešos sāk izbalēt. Bez skaidrām darbavietu pazīmēm tirgus dalībniekiem ir bažas par to, ka stimulu programmas varētu beigties, un ekonomikā, iespējams, nav pietiekami daudz pašpietiekamu impulsu.

Tāpat kā īsie pārdevēji pēc bankām pa vienam pēc Bear Stearns neizdevās 2008. gada martā, mēs redzam tā sauktos "bond vigilantes" kredītresursu izplatīšanos ap perifēro Eiropu, jo īpaši PIIGS (Portugāle, Īrija , Itālija, Grieķija un Spānija). Grieķija vienojās par stingriem budžeta samazinājumiem, kas varētu pagarināt recesijas sāpes, lai saglabātu Eiropas Savienības pamatnostādnes, kas izraisīja bažas par to, kura Eiropa nākamajā Eiropā, lai piemērotu "Grecian formula".

Cik liela nozīme ir globālās ekonomikas problēmām perifērijā?

Mēs redzam šos notikumus kā globālās finanšu krīzes avārijas. Pirmā Islande, pēc tam Dubaija, un tagad Grieķija ir sagatavojusi ziņas par ekonomiskajām problēmām, ar kurām tās saskaras, vienlaikus apgrūtinot parādu problēmas. Tie ir ļoti līdzīgi dažām ASV daļām, kuras turpina saskarties ar parādiem saistītām krīzēm, piemēram, Lasvegasas un Floridas un Kalifornijas daļām. Šie notikumi nav jaunas krīzes pazīmes, bet tikai krīzes pēckonflikti, no kuriem pasaules ekonomika atgūst. Mēs sagaidām, ka būs vēl pēkšņi, taču maz ticams, ka tie mazinās pasaules ekonomikas atveseļošanos.

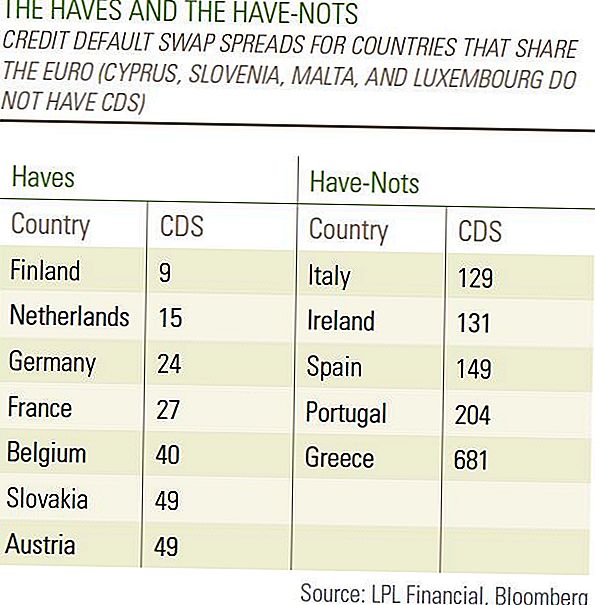

Ja visas valstis būtu vienādā finansiālā stāvoklī, bažas par atgriešanos lejupslīdē būtu daudz lielākas un liek domāt, ka Grieķijas nepatikšanas bija zīme par nākamajām lietām. Taču Eiropas tautu finanšu apstākļos ir milzīgas atšķirības, par ko liecina kredītsaistību neizpildes mijmaiņas darījumu starpības (CDS) likme par valsts parādu, par kuru var domāt finanšu risku novērtējumu. Ir grūti nošķirt "bagātie" un "bezpeļņas", kad runa ir par investoru uzticēšanos CDS uz Grieķiju ļoti augstā 681 un Portugālē ar paaugstinātu 204, bet Vācijas CDS ir tikai 24 - pat zemāk ASV 36. gadā. Mēs sagaidām šīs bažas, ka nelaimes gadījumu Eiropā problēmas var novest pie pārējās pasaules ekonomikas uz citu krīzi. [Tabula]

Šonedēļ mēs uzzināsim, vai šī atlaide būs 4. Posms, vai ja krājumi var atgriezties un sākt atgūt savus zaudējumus no 5 līdz 10% atlaides. Lielākā daļa ikmēneša ekonomiskās statistikas par Ķīnu tiek izlaista no 9. februāra līdz 11. februārim, kas var atjaunot bažas par palēnināšanos Ķīnā, kas sākās 1. pakāpes samazināšanās.

Ļoti izteiktās tirgus pārmaiņas šogad atspoguļo tirgus dalībnieku aizvien biežāku reakciju, ko mēs ceram turpināt. Lai arī mēs uzskatām, ka globālā ekonomika un vietējie darba tirgi turpina atgūties un globālā finanšu krīze turpina izbalināt, dati reti tiek virzīti taisnā līnijā, un tirgus reakcija uz katru datu punktu ir bijusi dramatiska. Mēs ceram, ka nestabilitāte saglabāsies augstā līmenī, un šīm novārtā atstātām kustībām ir nepieciešama piesardzība attiecībā uz galvenajiem datu izlaidumiem. Tomēr mēs uzskatām, ka politika ekonomikā, darba tirgū un peļņas attīstībā paliek spēkā ASV un Ķīnā un turpina ieteikt cikliskus ieguldījumus, piemēram, preces un tādas nozares kā informācijas tehnoloģija. Gada otrajā pusē var pieaugt vētras, taču mēs neuzskatām, ka akciju tirgus pagaidām nav sasniedzis gada pieaugumu.

Svarīga atklāšana

- Šo ziņojumu sagatavoja LPL Financial. Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu.Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- Ieguldījumi starptautiskos un topošos tirgos var radīt papildu riskus, piemēram, valūtas svārstības un politisko nestabilitāti. Ieguldījumi neliela apjoma krājumos ietver īpašus riskus, piemēram, lielāku svārstīgumu un potenciāli mazāku likviditāti.

- Līdzekļu ieguldīšana ietver risku, ieskaitot pamatsummas zudumus. Iepriekšējie rezultāti nav nākotnes rezultātu garantija.

- Mazo kapitālu krājumi var būt pakļauti lielākam riskam nekā lielāki uzņēmumu vērtspapīri. Mazo kapitālu tirgus nelikviditāte var nelabvēlīgi ietekmēt šo ieguldījumu vērtību.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, jo procentu likmes pieaugums ir atkarīgs no pieejamības un cenas izmaiņām.

Populāras Ziņas

Jautājiet lasītājam: kāda ir jūsu iecienītā personīgo finanšu lietojumprogramma vai rīks?

DriveWealth apskats: mobilie ieguldījumi tūkstošiem gadu

Things Millennials vajadzētu darīt pirms māju pirkšanas

Ko jūs izmantojat, lai studentu aizdevumus iegādātos?

Labākais investīciju ieteikums iesācējiem (no 13 ekspertiem)

Izlikt Jūsu Komentāru