Nesen mans klients atradās ļoti interesantā stāvoklī.

Manam klientam un viņas vīram bija ļoti skaista pensija, kas viņiem vairāk maksāja pensijā, nekā viņi darīja, kamēr viņi strādāja. Katru mēnesi viņiem bija pārpalikums, un daļa no tā tika ieguldīta krājkontā, kuru viņi, visticamāk, nekad neizmantos.

Papildus pensijām abiem viņiem bija nodokļu atliktie konti - šajā gadījumā tie bija 403 (b) s -, ka viņi zināja, ka tie nekad netiks tērēti. Vīram tas nebija vajadzīgs, bet viņam patika tas, ka viņam papildus jāpiešķir nauda par "tikai gadījumā".

Tomēr sieva zināja, ka viņa nekad to neizmantos, un, tā kā viņiem bija divi mazbērni ar diviem mazbērniem, kuri vēlējās maksāt par skolām un citām finansiālajām vajadzībām, kad viņi uzauga, viņiem bija interese redzēt, kādas iespējas viņai bija jāpārsūta vairāk

Viņa zināja, ka vajadzīgās minimālās apropriācijas ir tikai gadu, un ka viņa būtu spiesta izņemt naudu, kas viņai nebija vajadzīga. Viņa patiešām nebija pārliecināta, kādas ir viņas iespējas, tāpēc viņa tikās ar savu komandu, lai redzētu, ko viņa varētu darīt.

Zemāk ir parauga gadījuma izpēte, kurā apskatīti dažādie varianti, kādi varētu būt tiem, kuri vēlas ņemt pensijas dolāros neatkarīgi no tā, vai tie ir 401 (k), 403 (b), atliktā kompensācijas plānā vai 401 (k) lielāks nāves pabalsts vai mantojums saņēmējiem. Mēs izskatīsim piecas dažādas opcijas, ar kurām mēs kopīgojāmies, lai noskaidrotu, kurš no tiem ir vispiemērotākais.

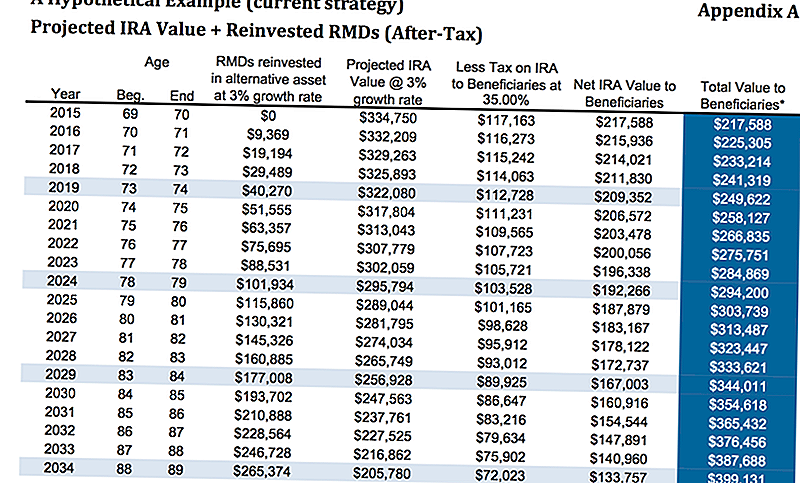

1. iespēja: nedarīt neko

Šobrīd nauda bija 403 (b), kur divas trešdaļas konta bija fiksētas ikgadējās izmaksas, maksājot apmēram 3%. Viņai, protams, nebija jādara kaut kas ar naudu. Mēs vēlējāmies viņai parādīt, ko tas gribētu, ja viņai kaut kas notiks.

Pieņemot, ka 80 gadu vecumā pieaugs par 3% un nodoklis būs 35%, viņai būtu jāmaksā aptuveni 313 487 USD. Tas ir, pieņemot, ka viņa ieguldīja nepieciešamo minimālo sadalījumu un nopelnīja 3% no šiem aktīviem tādā nodokļu likmē, kāds tika minēts iepriekš, 35% apmērā. Tas neuzskata, ka saņēmēji gūst labumu no stieptās izvēles iespējas, ja viņi to velk tradicionālajā IRA vai LendingClub IRA.

Saskaņā ar MarketWatch rakstu, vienā pētījumā konstatēts, ka trešdaļai mantojuma saņēmēju nav divu gadu laikā pēc mantojuma saņemšanas ietaupījumu - faktiski bija negatīvi ietaupījumi (lai gan zemāk redzamais attēls ir precīzs, iespējams ka bērni varētu izpūst caur naudu vienalga). Ja viņi izvēlas "stiept" IRA iespēju, lūk, kā tas tiks aprēķināts.

Dodiet man brīdi, lai izskaidrotu jums "stiept" IRA iespēju. Tas ir diezgan vienkāršs jēdziens.

Redzi, ja laulātais, kurš nav laulātais, pārmanto IRA, ir nepieciešami minimālie sadalījumi, kas jāpārņem visā atlikušajā dzīves ilgumā. Vecāka gadagājuma cilvēks, protams, būs īsāks atlikušo gadu skaitu, līdz tie sasniedz dzīves ilguma vecumu (patiesi paredzamo mūža ilgumu) nekā jaunāku cilvēku.

Tas ir, ja spēlē ir "stiept" IRA opcija. Tie, kuriem ir IRA, var izvēlēties jaunākus saņēmējus, nevis vecākus, nosaukt, lai līdzekļus varētu turēt IRA ilgākā laika periodā.

"Izstiepšanās" IRA iespēja ļauj saņēmējiem izmantot nodokļu atvieglojumus un arī saglabāt naudu ieguldījumu kontā, lai tā laika gaitā varētu pieaugt. Tas dod jaunākiem saņēmējiem, kuriem tiek dota lielāka elastība izvēloties to, ko viņi gribētu darīt.

Tā ir diezgan vienkārša ideja, kas darbojas, taču ir arī daudz citu iespēju. . . .

2. risinājums: iegādājies anonimitāti ar uzlabotu nāves pabalsta braucēju

Mēs analizējām, kas tas izskatās, ja viņa nedarītu neko. Nākamā iespēja, uz kuru mēs aplūkosim, ir, vai viņa iegādājās mūža rentes ar uzlabotu nāves pabalsta braucēju.

Lūdzu, atcerieties, ka dažādām mūža summām būs dažādi uzlaboti nāves pabalsta braucēji. Uzlabotie nāves pabalstiem braucējiem būs papildu izmaksas, papildus jebkuriem iekšējiem izdevumiem, kas ir mūža rentes. Piemērs, kuru mēs šeit aplūkojam, ir fiksēta indeksēta mūža rentes, tādēļ subkontiem nav iekšēju izmaksu, un pastiprinātā nāves pabalsta braucējs ir 0,55%.

Vienkāršības labad mēs apturēsim apdrošināšanas pakalpojuma sniedzēja nosaukumu, jo šo tipa braucēji pastāvīgi mainās.

Pirmajā attēlā mēs aplūkojam galvenā principa pieauguma tempu 0% apmērā, bet nāves pabalsta braucējs, pamatojoties uz sākotnējo prēmiju, būs 4%, tādēļ 805. gadā sākotnēji ieguldītie 325 000 ASV dolāri būs EUR 345 935 Nāves pabalsts, kas pārsniedz 112 518 ASV dolāru izņemšanu no viņas obligātajiem minimālajiem apmaksājumiem, nepieļaujot, ka tie vispār ir palielinājušies.

Tikai šajā scenārijā viņai būs aptuveni 456 000 ASV dolāru, lai nodotu viņas mantiniekiem salīdzinājumā ar iepriekšminēto 313 000 ASV dolāru. Kā redzat, tas ir diezgan ievērojams lēciens.

Ja mēs aplūkotu hipotētisku pieaugumu par 5,5%, tagad mēs redzam, ka pastiprinātais nāves pabalsta pieaugums 80 gadu vecumā būtu 484 140 $, kā arī uzkrājošie izņemšanas līdzekļi no 175 000 $ par kopējo nāves pabalstu aptuveni 659 000 ASV dolāru apmērā.

Tomēr paturiet prātā, ka nodokļi būs jāmaksā par nāves pabalsta daļu, tādējādi samazinot neto summu, kas nodota mantiniekiem.

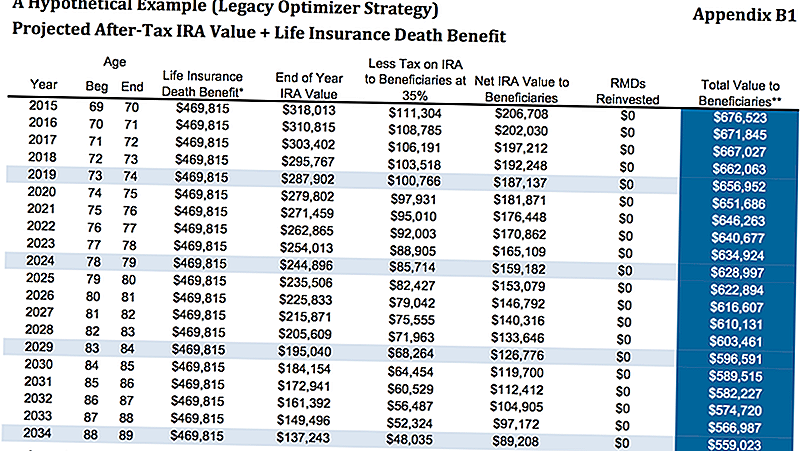

3. risinājums: izmantojiet IRA RMD, lai iegādātos dzīvības apdrošināšanu

Kā mēs to apspriedām, klientam pusotra gada laikā vajadzēja izņemt nepieciešamo minimālo apmaksu. Viņa zināja, ka viņai nauda nav nepieciešama, lai viņa gribētu redzēt, kur viņa varētu pārvietot šo naudu, lai labāk uzlabotu viņas bērnu un viņu mazbērnu finanses.

Vēl viena iespēja ir atstāt IRA, kur tā ir, pēc tam veicot nepieciešamo minimālo sadalījumu, lai iegādātos pastāvīgu dzīvības apdrošināšanas polisi. Šajā gadījumā mēs apskatām garantētu individuālu vispārēju dzīves politiku.

Kā jūs varat redzēt zemāk, mēs pieņemam, ka 5% IRA izņemšanas likme ir 16 250 USD bruto mīnus 25% nodokļi ir neto gada izņemšana no 12 188 $. Šo summu pēc tam izmanto, lai iegādātos vienu no pastāvīgās dzīvības apdrošināšanas veidiem, kas viņai garantētu ienākuma nodokļa atbrīvojumu no nāves, kas ir 469 815 ASV dolāri.

Aplūkojot zemāk redzamo grafiku, B1. Papildinājumā, kas ir 80 gadu vecumā, starp atlikušo summu viņas IRA plus beznodokļu nāves pabalsta, kopējā vērtība saņēmējiem būtu 616 607 ASV dolāri.

Tas, protams, ir atkarīgs no tā, ka viņa varētu pretendēt uz pastāvīgo politiku, bet viņas pašreizējā stāvoklī viņai nebūtu jāapstiprina jautājumi. Lai gan tas varētu šķist labākais variants, aplūkosim vēl vienu piemēru.

4. risinājums: iegādāties annuitāti ar EDBR + dzīvības apdrošināšanu

Līdzīgi kā otrajā variantā, mēs iegādājamies tādu pašu mūža rentes ar uzlabotu nāves pabalsta braucēju, bet pēc tam mēs izmantojam izņemšanu no apgrozības un izmantojam tos, lai iegādātos pastāvīgās dzīvības apdrošināšanas polisi.

Mēs to varam izdarīt dažādos veidos, taču vienkāršības nolūkos mēs iegādāsim tādu pašu dzīvības apdrošināšanas polisi, kas norādīta iepriekš.

Pieaugot mūža rentam, pieņemot, ka pieauguma temps būs 5,5%, palielinātā nāves pabalsta summa būs 489 000 ASV dolāru. Pēc tam, kad mēs atskaitījām aptuveni 35% nodokļa, kas būtu neto 317000 $ plus 469000 $ par $ 786,000 neto viņas mantiniekiem.

$ 489,000 pēc 35% nodokļa = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

5. iespēja: iegādājies SPIA + dzīvības apdrošināšanu

Pēdējā iespēja, kuru mēs parādījām, izmantoja IRA, lai iegādātos SPIA, kas citādi pazīstama kā vienreizēja piemaksa tūlītējai ikgadējai rentabilitātei. Pēc tam mēs izmantotu ikgadējo atlīdzību, lai iegādātos dzīvības apdrošināšanas polisi. Tas viņai nodrošinātu garantētu beznodokļu nāves pabalstu 675,251 ASV dolāru apmērā.

Viens no šīs stratēģijas negatīvajiem aspektiem bija tas, kad mēs iegādājām SPIA, mēs zaudējam kontroli pār naudu. Iepriekš minētajos piemēros, izmantojot mūža rentes, pat ja viņiem bija desmit gadu līgums, viņai joprojām bija zināma kontrole, un viņai tika atļauts izvilkt aptuveni 10% gadā soda naudu.

Izvēloties doties kopā ar SPIA, viņa saņems lielāku nāves pabalstu, lai gan ne tik daudz, un viņa zaudēs kontroli pār lielu daļu no viņas pensionēšanās.

Šī ir stratēģija, kuru mēs vismazāk ieteiktu, taču mēs vēlējāmies viņai parādīt, lai viņa varētu redzēt, vai viņa vēlas izmantot vairāk nodokļu atbrīvojumu, izmantojot dzīvības apdrošināšanu.

Slēgšanas domas

Kā redzat, viņai bija diezgan daudz iespēju izvēlēties. Mēs ticam iepazīstināt ar šīm iespējām mūsu klientiem, jo mēs vēlamies, lai viņi zinātu ne tikai to mēs domāju, ka viņiem vajadzētu darīt, bet kāpēc mēs domājam, ka viņiem vajadzētu uzņemties īpašu iespēju.

Turklāt, piedāvājot dažādas iespējas, mēs dodam iespēju vairāk uzzināt par mūsu klientiem. Daudzas reizes, kad mūsu klienti meklē iespējas, viens no konkrētas iespējas plusiem vai mīnusiem var radīt atlīdzību, kas maina vienādojumu.

Piemēram, ja klients vēlas pilnībā kontrolēt savu naudu, viņi acīmredzot negribētu izvēlēties iegādāties SPIA. Viņi, iespējams, neapzinās, ka - dažos gadījumos - ja saņēmējiem palielinās labums, viņi var zaudēt kontroli pār savu naudu, kas mums palīdzēs samazināt uzmanību.

Galu galā mēs piedāvājām mūsu klientu variantu Nr. 4. Kura izvēle jums patika? Kuru jūs izvēlētos sev Iepazīstieties ar komentāriem!

Saglabājiet

Saglabājiet

Saglabājiet

Populāras Ziņas

Betterment vs. Wealthfront: kāpēc labums uzvar

![Kā pensionēties ar 2 miljoniem ASV dolāru [gadījuma izpēte]](https://time4invest.com/pic/fin-good/how-to-retire-with-2-million-case-study.jpg)

Kā pensionēties ar 2 miljoniem ASV dolāru [gadījuma izpēte]

Cik liela daļa no mājas maksājumiem var patiešām atļauties?

Kāpēc emuāra sākšana ir labāks par jūsu MBA iegūšanu

Vai jums nepieciešama personiskās atbildības apdrošināšana?

Izlikt Jūsu Komentāru