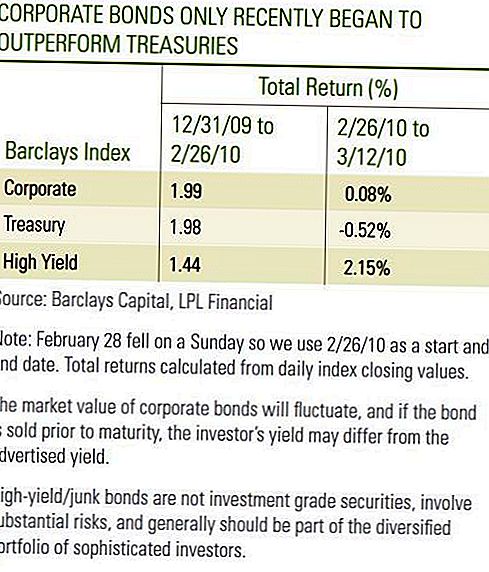

Februāra beigās korporatīvo obligāciju ieguldītāji bija apmierināti ar 2010. gada investīciju rezultātiem. Gan Investīciju novērtējuma korporatīvo obligāciju, gan augstas ienesīguma obligāciju rādītāji bija pozitīvi, tomēr tuvāk tika noskaidrots, ka Investīciju pakāpes korporatīvās obligācijas tikko nojauca Treasuries, savukārt augstas ieņēmumu obligācijas 2010. gada pirmajos divos mēnešos faktiski bija zemākas nekā Valsts kases [sk. Tabulu] . Pirmās divas marta nedēļas ir novērojamas spēcīgas ieguldījumu kategoriju korporatīvo obligāciju un augstas ienesīguma obligāciju ienesīguma novērtējums attiecībā pret valsts kasēm. Lai gan tikai īsu laika posmu mēs pozitīvi vērtējam sniegumu martā, jo labvēlīgā periodā parādzīmju kalkulācijai bija tendence darboties korporatīvajām obligācijām. Vēl svarīgāk ir tas, ka korporatīvās obligācijas parādīja elastīgumu, un augstas ienesīguma korporatīvo obligāciju tiešo peļņu, jo Valsts kases ienesīgums kļuva lielāks.

Gan Investīciju novērtējums, gan augstas ienesīguma korporatīvās obligācijas turpina izrādīt uzlabojošus pamatprincipus, kas ir galvenais virzītājspēks spēcīgam marta sākumam. Kredītspēja ir atkarīga no ienākumu radīšanas, lai atbalstītu procentu maksājumus. Kopš 2009. gada ceturtā ceturkšņa peļņas sezona, izņemot 72% S & P500 indeksa uzņēmumu, pārsniedza peļņas prognozes. Saskaņā ar Bloomberg datiem, izņemot Financials, kas 2009. gada 4. ceturksnī bija ievērojams ieguvums, jo 2008. gada 4. ceturksnis bija ļoti nomākts, 2009. gada 4. ceturksnī peļņa pieauga par 11,8%. Kaut arī labie peļņas rādītāji atspoguļoja izmaksu samazināšanos un produktivitātes uzlabošanos, pieauga arī augšējā rindas ieņēmumu pieaugums, kas šajā nozarē bija vēl viens pozitīvs. 2009. gada 4. ceturksnī salīdzinājumā ar to pašu ceturksni 2008. gadā ieņēmumi kopumā pieauga par 6%, bet finanšu uzņēmumiem - par 3%.

Korporatīvo obligāciju tabula

Pagājušajā nedēļā Federālo rezervju banka paziņoja, ka iekšzemes kopprodukta nefinanšu parāds 2009. gadā pieauga par 1,4%, bet viszemākais rādītājs kopš 2002. gada un pēdējo reizi korporācijas samazināja parādu pieaugumu. Kaut gan korporatīvo obligāciju emisija pēdējo nedēļu laikā ir izveidojusi ziņu virsrakstus, bet 2009. gadā tas bieži bija, jaunu obligāciju emisiju kompensēja straujais komerciālo un citu īstermiņa korporatīvo parādzīmju samazinājums. Dati neietver finanšu nozari, taču mēs uzskatām, ka tas atspoguļo korporatīvo emitentu plašāko tendenci 2009. gadā kopumā samazināt kredītreitingu. Kopējais emisiju pieaugums par 1,4% pārsniedz Valsts kases nozares pieauguma tempu par 22%. Pārvaldāmajam izaugsmes tempam nevajadzētu izraisīt piedāvājuma nelīdzsvarotību un varētu gūt labumu korporatīvajām obligācijām, jo ieguldītāji turpina meklēt ienesīgumu zemā ienesīguma pasaulē.

Augsta ienesīguma obligāciju emitenti ir arī ievietojuši lielāku peļņu, bet saņēma papildu lifts, jo saistību neizpilde turpināja samazināties. Moody's ziņoja, ka beigu 12 mēnešu globālais spekulatīvais saistību neizpildes līmenis februārī samazinājās līdz 11.6%, bet decembrī sasniedzot 13.0%. Tā kā šis ir beigu skaitlis, ir svarīgi atzīmēt, ka tas atspoguļo 2009. Gadā notikušo saistību nepildīšanas tempu. Pašreizējais saistību neizpildes temps ir ievērojami palēninājies, jo 10 emitenti 2010. gada pirmajos divos mēnešos nav izpildījuši saistības, salīdzinot ar 45 pirmajiem diviem 2009. gada mēnešos. Turklāt Moody's samazināja 2010. gada beigu prognozi par 2,9% no 3,3%. Zemākā paredzamā saistību neizpildes likme liecina, ka ieguldītāji var būt gatavi maksāt augstākas cenas obligācijām, pieprasot mazāk piemaksu par zemāk novērtētām obligācijām. Šī prēmija tiek atspoguļota sašaurinātā ražīguma priekšrocībā vai izplatās Valsts kasēs. Mēs sagaidām, ka peļņas sadale turpinās sarukt, jo obligāciju cenas pieaugs, reaģējot uz zemākiem noklusējuma gadījumiem. Līdztekus fundamentālo pamatnostādņu uzlabošanai valsts kredītrisku samazināšana ir veicinājusi korporatīvo obligāciju ienesīgumu līdz šim martā. Grieķijas valdība panāca progresu papildu fiskālās taupības pasākumos, un Valsts kases ienesīgums palielinājās, reaģējot uz drošu patvērumu.

Bažas par valsts parādu

Tomēr bažas par dažu Eiropas valstu valsts parādu var atjaunoties, jo joprojām pastāv fiskālās problēmas, un progress attīstās lēnām. Bažas par valsts kredītkvalitāti, iespējams, neatlīdzina korporatīvo obligāciju emitentu pozitīvās galvenās tendences, bet var novest pie vājuma, salīdzinot ar kasēm, līdzīgi tam, ko ieguldītāji pieredzējuši šā gada janvārī un februārī. Tirgus dalībnieki, visticamāk, turpinās debatēt par to, cik liela būs valsts parāda bilance uz iekšzemes ekonomikas izaugsmes perspektīvām. Turklāt peļņas pārskatos atklājās izmaksu samazināšanas priekšrocības, efektivitātes pieaugums samazinās, un turpmāku ieņēmumu uzlabošana kļūs atkarīgāka no ieņēmumu pieauguma. Mēs uzskatām, ka ienākumu pieaugums būs lēns. Tā rezultātā mēs redzam tempu

uzlabotu investīciju kategorijas korporatīvās obligācijas un augstas ienesīguma obligācijas, kas palēnināsies.

Lēnāks uzlabojumu temps ir tikai naudas sods, tomēr korporatīvās obligācijas var piedāvāt investoriem lielākus ienākumus, kas var mazināt ienesīguma periodu salīdzinājumā ar valsts kasēm. Gan janvârâ, gan februârî ienâkumi palīdzçja gan investîciju lîmeòa korporâtajâm obligâcijâm, gan augstas ienesîguma obligâcijâs, kas tâlâk atbilstu kasei. Ar Valsts kases vērtībām ir augsts un vēl joprojām ir gandrīz vēsturiski zems, mēs turpinām atbalstīt lielāku ienākumu veidošanos un uzlabot korporatīvo obligāciju nozaru pamatprincipus.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- To sagatavoja LPL Financial. Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai.Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- ASV valdība garantē valsts valdības obligāciju un valsts iekšējā aizņēmuma parādzīmes, lai savlaicīgi samaksātu pamatkapitālu un procentus, un, ja tos tur, līdz termiņa beigām, tiek piedāvāta fiksēta peļņas norma un fiksētā pamatvērtība. Tomēr fondu daļu vērtība nav garantēta un svārstās.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Šī informācija nav paredzēta, lai aizvietotu konkrētus individualizētus nodokļu, juridiskus vai investīciju plānošanas padomus. Mēs iesakām apspriest savus specifiskos nodokļu jautājumus ar kvalificētu nodokļu konsultantu.

- Starptautiskie ieguldījumi ietver īpašus riskus, piemēram, valūtas svārstības un politisko nestabilitāti, un tie var nebūt piemēroti visiem ieguldītājiem.

- Barclays U.S. Korporatīvā augsta ienesīguma indekss aptver ASV dolāros denominēto neinvestīvu kategoriju ar fiksētu likmi apliekamo korporatīvo obligāciju tirgu. Vērtspapīri tiek klasificēti kā augstas ienesīgums, ja Moody's, Fitch un S & P vidējais vērtējums ir Ba1 / BB + / BB + vai zemāks. Indekss izslēdz Emerging Markets parādu. Indekss tika izveidots 1986. gadā ar indeksu vēsturi, kas tika atmaksāta līdz 1983. gada 1. janvārim. ASV uzņēmumu augsto ienesīguma indekss ir daļa no ASV universālajiem un globālajiem augstu ienesīguma indeksiem.

- Sakarā ar to šauru koncentrēšanos, ieguldījumi nozarē būs atkarīgi no lielākas nepastāvības, nekā plašāk ieguldīt daudzās nozarēs un uzņēmumos.

- Barclay kases indekss sastāv no ASV valsts kases valsts parāda saistībām, kuru atlikušais termiņš ir viens vai vairāki gadi. Indekss neietver valsts parādzīmes, Valsts kases STRIPS vai Valsts kases vērtspapīru ar inflāciju (TIPS).

- Barclays Corporate Index ir nepārvaldīts indekss ASV publiskotajām korporatīvajām un noteiktajām ārvalstu obligācijām un nodrošinātajām parādzīmēm, kas atbilst noteiktajam termiņam, likviditātei un kvalitātes prasībām. Lai varētu pretendēt, obligācijām jābūt SEK reģistrētām. Indeksā ietilpst gan korporatīvie, gan ne-korporatīvie sektori. Korporatīvie sektori ir industriālie, komerciālie un finanšu, kas ietver gan ASV, gan ārpus ASV. Nereģionālās nozares ir Sovereign, pārvalstiskās, ārvalstu aģentūras un ārvalstu vietējās pašvaldības. Obligācijām jābūt vismaz vienam gadam līdz galīgajam termiņam, tiem jābūt denominētiem dolāros un nav konvertējami, un tiem jābūt vismaz $ 250 miljoniem par summu, kas nav atmaksājama. Obligācijām jābūt novērtētām kā ieguldījumu kategorijas (Baa3 / BBB- vai augstākas) vismaz divas no šādām reitingu aģentūrām: Moody's, S & P, Fitch. Ja vērtspapīrus novērtē tikai divas no trim aģentūrām, tiek izmantots zemākais reitings, lai noteiktu indeksa atbilstību. Ja tikai viena no trim aģentūrām iemaksā vērtspapīrus, reitingam jābūt investīciju līmenim.

Populāras Ziņas

Lūk, cik daudz tas maksās ēst, piemēram, Michael Phelps

Hei 90. Bērni: Lisa Frank Vēlas maksāt, lai jūs dizains Rainbow Unicorns

Kā jūs varētu viegli veikt papildu 400 $ / mēnesī, pārdodot sīkas dārzeņus

Šī vienkāršā darba lapa palīdzēs jums ietaupīt naudu par pārtikas precēm - katru reizi

Hulu vairs nebūs brīvs .... Ja vien jūs neizmantojat šo triku

Izlikt Jūsu Komentāru