Lai papildinātu mūsu turpinātās sērijas par Thinkorswim izmantošanu, lai analizētu iespēju grieķiem, mēs aplūkosim Theta vai laika sabrukšanas faktoru.

Ja jums ir nepieciešams atsaukties uz citām ziņām, šeit viņi ir: Delta un Gamma.

Opciju tirdzniecība: Theta

Theta ir aplēse, cik liela opcijas teorētiskā vērtība samazinās, kad notiek 1 diena, un nemainās pamatā esošā akciju cena vai svārstīgums. Theta tiek izmantots, lai noteiktu, cik liela iespēja laika gaitā samazinās opcijas vērtība. Gariem zvaniem un uzlīmēm vienmēr ir negatīva teeta, un īsajiem zvaniem un īsajiem posteņiem ir pozitīva teeta. Parastais krājums ir nulles teeta, jo tā vērtību neierobežo derīguma termiņš.

Theta neatspoguļo opcijas vērtību vienmērīgi. Tetai ir daudz lielāka ietekme, jo opcija tuvojas termiņa beigām, jo ir mazāks laiks, lai realizētu pāreju uz pamatakciju. Theta ir visaugstākais ATM variantiem, un tas pakāpeniski ir mazāks, jo iespējas ir ITM vai OTM. Iespēju teeta ir arī zemāka, ja ir mazāks svārstīgums vai vairāk dienu termiņa beigām.

Ir kompromiss starp gamma un teta. Arī visaugstākās gammas iespējas ir visaugstākā.

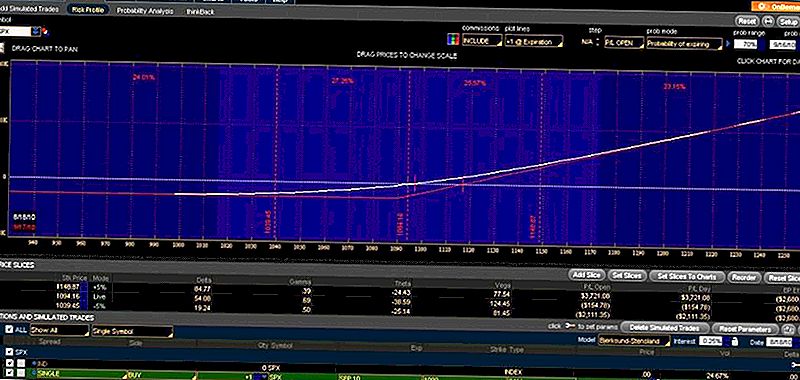

Tālāk sniegtajā piemērā mēs ņemam vienu un to pašu SPX Sept10 1090 zvanu no iepriekšējiem piemēriem, un mēs izlaižam laiku pa 1 tirdzniecības dienu. Šis bija iepriekšējais piemērs:

ThinkorSwimSPXSept10

Iepriekš minētajā piemērā teta ir -38,59. Tam ir visaugstākā gamma, un tādēļ tai ir arī vislielākā teeta. Tas ir visaugstākais, jo tas ir gandrīz ITM. Ja mēs pārietu no 12 stundām līdz nākamās tirdzniecības dienas sākumam, jūs varat redzēt, ka opcijas cena nav mainījusies (tirgus vēl nav atvērts), bet gan theta, gan gamma ir palielinājušies.

Es ceru, ka tas parāda teeta nozīmi un iespēju vērtību laikā.

Populāras Ziņas

Pabeidziet IKEA 100 ASV dolāru šajā nedēļas nogalē, iztērējiet savu pieaugušo ģimeni bez maksas

5 sviestmaizes jūs varat veikt par 5 $, kas padarīs jūsu līdzstrādnieki tik greizsirdīgi

Kā Japānas uzņēmumi izmanto drones un kapus, lai novērstu virsstundas

Lūk, kāpēc jūs gribat vēlēties ... Pat ja tu esi jauns un jocīgi lauzis

40% studentu kredītu varētu būt noklusējuši līdz 2023. gadam, un šeit ir vainīgi

Izlikt Jūsu Komentāru