Vai nebūtu lieliski prognozēt, kur tirgus drīzumā notiks 2014. gadā?

Nu, tas ir jautājums, ka ikviens investors vēlas atbildi. Pagājušajā gadā janvārī es prognozēju milzīgu buļļu tirgu, un tas ir tas, kas notika šogad, kad akciju tirgus sasniedza 24% no gada. Un mēģinot iegūt skaidrību par akciju tirgus pašreizējo stāvokli 2014. gadā, mēs nonācām pie dažiem labākajiem tirgotājiem un investoriem pasaulē.

Tie ir personas, kuras jūs redzat CNBC. Tie ir tirgotāji, kuri strādā no savām investīcijām. Un, kamēr viņi neatsakās no visiem viņu noslēpumiem, lielākā daļa kopīgu viedokļu, ka mēs varētu iegūt interesantu priekšstatu par to, ko gaidīt šogad.

Kopumā viņi sacīja:

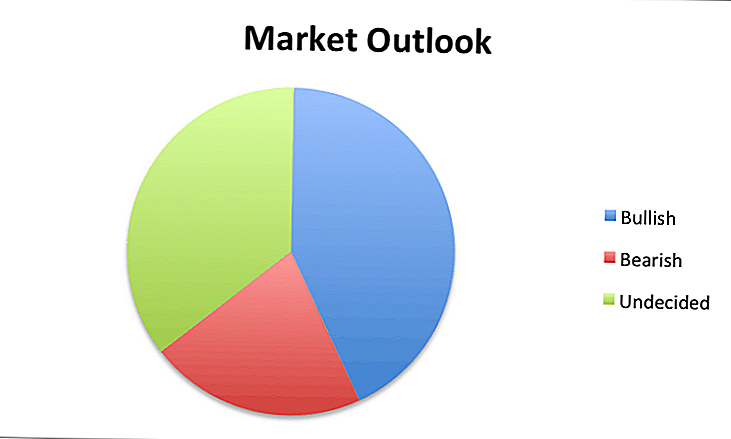

- Kopumā lielākā daļa bijaaugošs 2014. gadā:

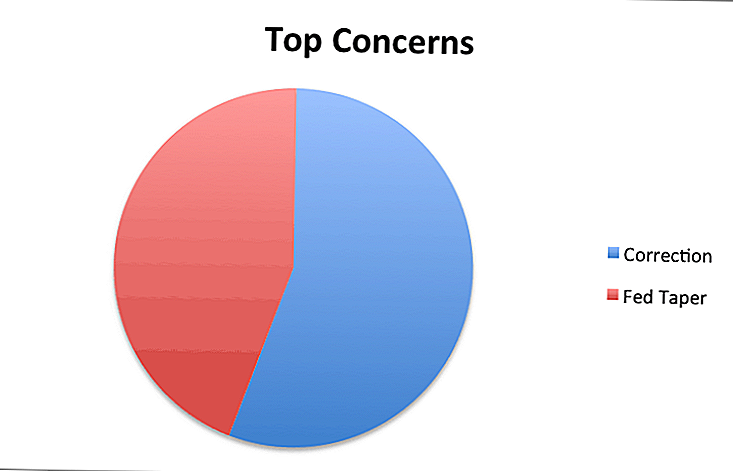

- Tam bija tikai divas galvenās bažaskatrs ieguldītājs dalījās: korekcija ir aktuāla, un Fed kukurūza izraisīs palēnināšanos 2014. gadā. Tas bija gandrīz sadalīts starp abiem scenārijiem:

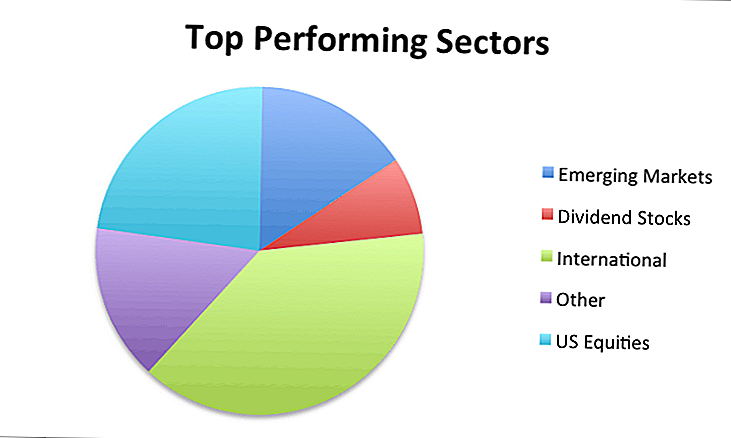

- Kad runa bija par nozarēm un tirgiem labākais 2014. gadā tas bija jaukts maisījums, kurā visbiežāk minēti starptautiskie vērtspapīri un jaunie tirgi.

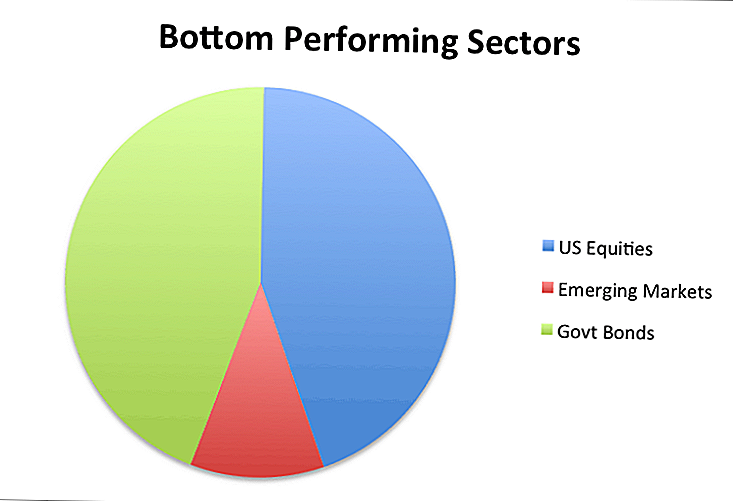

- Attiecībā uz nozarēm, no kurām jāizvairās, tas bija diezgan skaidrs divās jomās: ASV akcijas un valdības obligācijas:

Lūk, ko katram no viņiem bija jāsaka individuāli:

- Ivan Hoff

- Bill Stromberg

- Čārlzs E. Kirks

- Barijs Ritolcs

- Frank Zorrilla

- Brian Shannon

- David G. Barnes

- Mebane Faber

- David Houle

- Bard Malovanijs

- Tiesiskums "Jack Sparrow" Litle

- Michael Gauthier

- Larijs Ludvigs

- Trader Stewie

- Marks Čandlers

- Dividenžu izaugsmes ieguldītājs

- Kathryn Cicoletti

Ivan Hoff

Ivans Hoffs ir StockTwits 50 saraksta izveidotājs un dalās ar investīciju ieskatu Ivanhoff.com. Jūs varat sekot viņam Twitter @ivanhoff.

Man nav ilūzijas, ka varu prognozēt nākotni, un man tas nav, lai pelnītu naudu. Es nezinu, kas nākamajā gadā, visticamāk, būs vislabāk izmantojamās nozares. Mana izglītotā minējums ir tāds, ka jaunie tirgi mēģinās slēgt darbības iztrūkumu ar ASV akcijām.

2012. gada beigās lielākā daļa stratēģistu bija ļoti pesimistiski 2013. gadā, un S & P 500 bija pārsteidzošs gads. Šoreiz gandrīz ikviens ir pārlieku vērīgs un optimistisks, tāpēc, iespējams, būs daudz grūtāk un nestabilāki 2014. gadā.

Mana 2014. gada stratēģija ir tāpat kā mana 2013. gada stratēģija, kas ir tieši tāpat kā mana cita gada stratēģija: saglabāt savas acis atvērtas ievērojamai relatīvajai spējai tirgus atvilcību laikā un nopirkt krājumus, kas parādās jaunajās 52 nedēļu augstākajās vērtībās, izmantojot stabilas tehniskās bāzes. Nav grūti pamanīt lielu tehnisko uzstādīšanu strauji augošajā krājumā. Ir daudz grūtāk iegūt pozīcijas lielumu, kas ir pietiekami liels, lai mainītu peļņu.

Es nezinu, kādi būs 2014. gada vislabāk pieejamie krājumi. Viss, ko es zinu, ir tas, ka tie, visticamāk, nāk no nozarēm, no kurām tikai daži sagaida. Es arī zinu, ka es pievienosim saviem uzvarētājiem un sagriež savus zaudētājus, kas man palīdzēs vēl vienu labu gadu.

Bill Stromberg

Bils Strombergs ir T. Rowe Price kapitāla vērtspapīrs. Jūs varat tos sekot Twitter @TRowePrice.

Agresīvais centrālās bankas stimuls ir palīdzējis attīstītajām tirgus ekonomikas valstīm atgūties no globālās finanšu krīzes 2007-2009. Šajā laikā daudzi ieguldītāji pārcēlās no akcijām un obligācijām, bet ilgtermiņa ieguldītāji ieguldīja vislabākos rezultātus lejupslīdes un atveseļošanās laikā.

Risks / atlīdzība tagad ir vairāk līdzsvarota, un ieguldītājiem vajadzētu būt informētam par risku. Uzticība ir atjaunota, bet ir svarīgi būt modriem, jo ASV bulvju tirgus noveco. Starptautiskās investīcijas, jo īpaši jaunajos tirgos, šeit atspoguļo labāko ilgtermiņa vērtību fiksētajos ienākumos un pašu kapitālā.

Čārlzs E. Kirks

Charles E. Kirk ir pilna laika neatkarīgs tirgotājs, kas palīdz tirgotājiem pie Kirk ziņojuma. Jūs varat sekot viņam Twitter @TheKirkReport.

Mana stratēģija ir tāda pati kā pagājušajā gadā, proti, sekojot cenai un pārdot cenu darbību un tehniskos modeļus, kas no tā izriet visvairāk. Tas ietver to, ko es personīgi domāju, ka tas notiks, ko es gribu notikt, un ko es baidos par to, kas notiks 2014. gadā.

To darot konsekventi, jo īpaši pēdējos gados, jo tirgū straujas eksplozijas apjoms ir bijis vislabākā pieeja, un es ceru, ka tā turpināsies ne tikai nākamgad, bet arī turpmākajos gados.

Barijs Ritolcs

Barijs Ritoltss ir galvenais investīciju vadītājs Ritholtz Investment Management, un arī raksta pie Lielais attēls. Jūs varat sekot viņam Twitter @ ritholtz.

Mūsu stratēģija nemainās tikai tādēļ, ka mēs pārvērtējam kalendāru. Mums joprojām ir plašs aktīvu sadales modelis, kas ietver aktīvu klases, kas ietver ASV, Eiropas un jaunās tirgus akcijas.Frank Zorrilla

Frank Zorrilla ir Zor Capital LLC dibinātājs un galvenais investīciju speciālists. Viņš sāka savu Wall Street karjeru 10 dienas pēc viņa 20. dzimšanas dienas un šobrīd blogus ZorTrades. Jūs varat sekot viņam Twitter @ZorTrades.

Mana 2014. gada stratēģija ir tāda pati kā katru gadu: mērķis ir pārvarēt tirgu ar ļoti mazu svārstīgumu neatkarīgi no tā, ko tirgus dara. Ciktāl tas attiecas uz nozarēm, es parasti aplūkoju iepriekšējā gada vissliktāko sektoru, lai izceltu ilgtermiņa iespējas, ja tās rodas. Es neietu gadā ar S & P 500 mērķiem vai ar to, kas būs pārejoša nozare utt. Es redzu, kas notiek, un es pielāgoties.

Brian Shannon

Brian Shannon ir pilna laika tirgotājs, pedagogs, autors un arī Alpha Trends dibinātājs.Jūs varat arī atrast viņu Twitter @AlphaTrends.

Mana stratēģija neatšķiras no 2013., 2012. gada vai jebkurā citā gadā. Esmu tendence tirgotājs, un visi mani tirgus lēmumi ir balstīti uz cenu darbību. 2014. gadā es turpināšu klausīties tirgu, nevis ziņas par maniem darījumiem. Es domāju, ka 2013. gadam būtu bijis lieliska tradīciju un investoru izpratne, lai saprastu, ka svarīga ir cenu rīcība, nevis ziņas.

Ir plāns, kas balstīts uz objektīvu analīzi un risku pārvaldību - tas ir vienkāršais panākumu formula. Man nepatīk prognozēt. Mans labākais padoms ir, kad jūs redzat prognozes, ņemiet tos pēc nominālvērtības un izmantojiet tos kā sākumpunktu, lai veiktu savu pētījumu un "padarītu tirdzniecību jūsu pašu." Lai kāds būtu jūsu stils, es ceru, ka 2014. gads jums ir lielisks gads!

David G. Barnes

David G. Barnes ir Heber Fuger Wendin, Inc., kas ir 1934. gadā dibināta investīciju konsultantu firma, prezidents un izpilddirektors, kura pārvaldībā esošie aktīvi ir 4,6 miljardi ASV dolāru.

Mana vislabākā domāšana par ASV ekonomiku 2014. gadā ir ilgstoša lēna ekonomikas atveseļošanās, pieaugošas procentu likmes, ļoti pakāpenisks inflācijas pieaugums (iespējams, līdz 2%), Federālo rezervju fonda sākšanās vai turpinājums, kas saistīts ar obligācijām, iespējamais kvantitatīvās atvieglošanas beigas (valdības obligāciju pirkšanas programma), no Fed vairāk solījumu saglabāt īstermiņa procentu likmes zemas uz ilgu laiku (tā saucamās "priekšu vadlīnijas") un runāt Vašingtonā par nodokļu atbrīvojuma atcelšanu pašvaldībām obligācijas.

Akciju un obligāciju tirgi turpinās lielīties, tādēļ mans vispārējais padoms lielākajai daļai 401 (k) vai IRA investoru ir, lai izvairītos no mēģinājuma laist tirgū. Tā vietā izmēģiniet vidējo vērtību dolāra izmaksās: pastāvīgi ieguldiet fiksētu summu zemo cenu indeksu fondos. Tādā veidā jūs automātiski iegādājieties vairāk akciju ar savu fiksēto summu, kad tirgus kritums un mazāk akciju, kad tirgus palielinās. Un izvairieties no kārdinājuma skatīties TV ikdienas tirgus virzīšanos. Citiem vārdiem sakot, uzstādiet to un aizmirst to.

Mebane Faber

Mebane Faber ir Cambria Investment Management dibinātājs un galvenais investīciju speciālists. Jūs varat arī sekot viņam par čivināt @MebFaber.

Globāli krājumi ir lēti. Diemžēl šeit tas nav Amerikas Savienotajās Valstīs. No 44 attīstītajām un jaunattīstības valstīm mēs izsekojam, ASV ir visdārgākā ilgtermiņa P / E attiecību bāze (Shiller 10 gadu PE vai CAPE). Tagad tas nenozīmē, ka krājumi samazināsies vai pat samazināsies. Tas, ko tas nozīmē, nozīmē, ka peļņa tiks izslēgta nākamajos 5-10 gados, un ir labākas iespējas ārzemēs.

Ņemot vērā, ka ASV ir gandrīz puse no pasaules tirgus kapitalizācijas, ieguldītājiem būtu jācenšas ieguldīt vismaz pusi savu aktīvu ārvalstīs. Ārzemju akciju ekspozīcija par akciju sadalījumu 60-80% apmērā nav nereāla.

Visbeidzot, ASV ir jāuzmanās no augstas dividenžu iegūšanas uzņēmumiem un neliela apjoma krājumiem, kuri abi ir ļoti dārgi salīdzinājumā ar vēsturiskajiem līmeņiem. Daudz labāka pieeja ir izmēra agnostiķis un apskatīt visas naudas plūsmas, ko mēs saucam par "akcionāru ienesīgumu". Visbeidzot, izmantojiet vērtēšanas ekrānu, lai pārliecinātos, ka neesat pērk to, kas ir dārgs!

David Houle

David Houle, CFA, ir Season Investments, LLC līdzdibinātājs un portfeļu pārvaldītājs. Jūs varat atrast viņu Twitter @davidhoule.

Izskatās, ka 2014. gadā to veidos koordinēta ekonomiskā izaugsme lielākajā daļā galveno ekonomikas dalībnieku (ASV, Eiropa, Japāna, Ķīna utt.). Pēdējos gados mēs neesam redzējuši šādu fona, tādēļ, ieejot jaunajā gadā, tā varētu atbalstīt investoru noskaņojumu un risku.

Tas nozīmē, ka riska aktīvi vairs nav lēti, un attieksme ir pārmērīgi augsta, tāpēc investīciju ieguvumi galvenokārt jābalsta uz fundamentālo izaugsmi, nevis uz vairāku paplašināšanos. Fiskālā politika ASV būs galvenais, lai skatītos, jo privātais sektors, vismaz zināmā mērā, uztver vismaz vienu no galvenajām politikas nenoteiktībām, kas gaida nākamo stūri. Pastāv daudz privātā sektora investīciju, kas šo nenoteiktību kavē.

Mūsu uzņēmuma politika ir uzturēt plašu klientu portfeļu dažādošanu, reizē veicot nelielus pielāgojumus mūsu piešķiršanas stratēģijas robežās, reaģējot uz mainīgo ainavu. Tādējādi mēs turpināsim turēt akcijas ilgtermiņa mērķos vai virs tiem, vienlaikus īstenojot pārdošanas disciplīnu, lai izvairītos no dalības negaidītā tirgus avārijā.

Ņemot vērā zemo ienesīgumu un potenciāli pieaugošās likmes, mums būs mazākas obligācijas, un izmantos šo lieko kapitālu, lai iegūtu liekos svarus, ņemot vērā absolūtos uz atdevi orientētos vadītājus un stratēģijas. Mēs saglabāsim galveno pozīciju zeltā, bet, ņemot vērā makroaprūpes principus, mūsu ilgtermiņa mērķiem būs mazsvarīgākais patēriņš.

Tajā pašā laikā mēs uzsvērsim alternatīvus ienākumu avotus, piemēram, nekustamo īpašumu un privāto aizdevumu, un strādāsim smagi, lai identificētu netradicionālas iespējas mūsu klientiem, lai uzlabotu viņu pamatdarbību tradicionālajos aktīvos.

Bard Malovanijs

Bard Malovany ir finanšu konsultants, kurš raksta "Advice to Wealth", un viņš ir arī reģistrēts pārstāvis no Lincoln Financial Advisors Corp, brokeru-tirgotāju.

Man nav precīzu prognožu 2014. gadam, bet man ir dažas ilgtermiņa domāšanas par finanšu tirgiem.

Konkrēti, lielu vietējo uzņēmumu krājumi lielākajā daļā vērtēšanas metriku, kas vēsturiski bija prognozējami, ir dārgi. Mazie uzņēmumu akcijas ir vēl jo vairāk. No otras puses, starptautiskās akcijas (gan attīstītās, gan topošās ekonomikas valstis), pamatojoties uz lielāko daļu metrikas, šķiet zemākas. Līdzīgi obligācijas visā spektrā ir dārgas.

Lai gan tuvākajā laikā tam nav pārāk daudz paredzamas vērtības, tas liecina par zemāku nekā vēsturisko peļņu no iekšzemes peļņas un relatīvi lielāku peļņu no starptautiskajiem tirgiem.

Tiesiskums "Jack Sparrow" Litle

Jack Sparrow ir Mercenary Trader izpilddirektors. Viņš ir arī riska ieguldījumu fondu pārvaldnieks un izdevējs. Jūs varat sekot viņam par čivināt @MercenaryJack.

Mēs "dodamies visur", tirgotāji un "lielie medību mednieki", kas nozīmē divas lietas. Pirmkārt, mēs varam pārdot jebkuru likvīdu aktīvu klasi un migrēt uz visur, kur dzīvo vislabākā iespēja; un, otrkārt, ka mēs koncentrējamies uz galvenajām tendencēm un monstera ieguvumiem, nevis par to, ka mēs sagrābjamies ar mazuļiem vai cenšamies sagrābt dažas ērces.

2014. gadā mēs redzam divas galvenās tēmas: akciju tirgus levitācijas beigas un ASV dolāra atdeve. Pēdējos gados tirgi ir palielinājušies par kvantitatīvās atvieglošanas (QE) "burvju pixie putekļiem". QE ietekme ir bijusi daudz psiholoģiska nekā jebkas. Faktiskais QE process nav naudas drukāšana vai jebkas no šāda veida - tas ir tikai inertais aktīvu mijmaiņas darījums.

Ņemot to vērā, Federālo rezervju iestādes vēlme "piespiest ieguldītājus izkļūt no riska līknes", saglabājot gandrīz nulles procentu likmes, ir izraisījusi inflācijas pieaugumu riska aktīvos, ja ne citur, un veicināja spēcīgu pašapmierinātības tendenci. 2014. gadā beigsies vairāku gadu periods, kad būs atļauta pārdošana tirgū, un tiks izveidotas dažas labas iespējas. Kad Bernanke samazinās 2014. gada janvārī, tas būs ēras beigas. . . un jaunas paradigmas sākums. Lāči nekad nemirst, viņi tikai pārziemo - un lācis atgriezīsies 2014. gadā.

Otrkārt, ASV dolārs 2014.gadā turpinās vilcināties. Tie, kas prognozē "dolāra nāvi", fundamentāli nepietiekami novērtē ASV ekonomikas izturību un Amerikas aktīvu vērtību, savukārt vispārīgi pārtverot makro spēkus. Ņemot vērā naftas un gāzes rezerves un nekustamo īpašumu, ASV valdība sēž par aktīviem vairāk nekā USD 200 triljoni. Tas neko neliecina par privātiem aktīviem (simtiem triljonu vairāk), ko Uncle Sam ir tiesīgs aplikt ar nodokļiem, vai arī vairāk nekā 70 triljonus ASV dolāru mājsaimniecību neto vērtībā.

Salīdzinot ar to visu, ASV " valsts parāds ir aptuveni 17,3 triljoni ASV dolāru, kas atbilst vidēja lieluma automašīnas maksājumam. ASV ekonomika ir spēcīga un kļūst spēcīgāka, kā nesen uzsvēra gan David Rosenberg, gan BAML analītiķis David Woo.

Rezultātā 2014. gadā izaugsmes atšķirības atnāksies mājās, un tas novedīs pie nopietnas lejupslīdes augšupejošas tendences. Mūsu lielākais riska darījums ir dolāra un bullish forex pozīcijās: garš dolārs / jēna, īsais Aussie dolārs un īsais Kanādas dolārs. Mēs pievienosim arī īsus eiro kādā brīdī 2014. gadā. Dollar-bullish pozīcijas būs absolūti nogalināšanu nākamajā gadā, kā kombināciju "risk-off" plus ASV procentu likmju pieaugums par Fed stimulus izņemšana rezultātus repatriāciju no investīciju dolāru no Eiropas (kur deflation problēmas paliek) un vēl slikt jaunattīstības tirgus akcijas.

Mēs prognozējam, ka 2014. gadā ieguldīsim lielu daļu naudas vērtspapīru daļas, bet vēl vairāk - forex, kas pirmo reizi gados ilgi izkļūs no kastes ar īstām monstru tendencēm. 2014. gads būs briesmīgs, jo ieguldītāji, kas nozvejoti ar plakanu pirkstiem, tomēr ir lieliski tirgotājiem, kuriem ir redzējums un tieksme izmantot šīs tendences.

Michael Gauthier

Michael Gauthier ir Stratēģisko ienākumu grupas izpilddirektors, kā arī vadījis kristiešu finansu izglītības vietni - patiesība finanšu plānošanā.

Mēs joprojām vēlamies ASV akcijas. Enerģijas revolūcija ir šeit un joprojām ir viena no labvēlīgajām nozarēm. Lielākā daļa institūciju izmanto MLP kā veidu, kā iegūt lielāku ienesīgumu šajā apgabalā. Mēs izmantojam Alerian MLP (AMLP). Mēs uzskatām, ka ASV akcijas vairs netiek novērtētas par zemu, bet šobrīd tās tiek godīgi novērtētas. Mēs neesam redzējuši nekādu lielu korekciju, un varētu būt 10% korekcija. Ja tas notiks, mēs izmantosim šo iespēju kā pircēju.

Vēl viena liela uzmanība tika pievērsta starptautiski attīstītām valstīm. Eiropa izskatās diezgan pievilcīga, un mēs redzam, ka attīstītajā starptautiskajā tirdzniecībā tiek tirgota aptuveni 20% atlaide. Mēs iesakām pievienot šim piešķīrumam. Mēs izmantojam dažus ETF un savienojam tos ar dažiem aktīviem vadītājiem (VXUS, TRWAX, CAGAX). Kopumā mums joprojām ir liekais svars ar akcijām ar pieaugošu piešķīrumu starptautiskajam un nepietiekamam svaram ar fiksētiem ienākumiem. Mēs samazinām iespējami lielāku valdības obligāciju emisiju.

Larijs Ludvigs

Larijs Ludvigs ir Investor Junkie radītājs, kur viņš koncentrējas uz to, kā piesaistīt savus ieguldījumus, lai iegūtu vairāk naudas.

2014. gadā, ar visu šo sarunu par Federālo rezervju konstruēšanu, es uzskatu, ka tas nebūs notikums. Lai gan tas ir iespējams 2014. gadā, Fed apturēs 85 miljardu dolāru lielu obligāciju pirkšanas programmu, tomēr tās joprojām saglabās Federālo fondu likmi no 0 līdz 0,25%. Neskatoties uz to, es turpināšu vairāk ieguldīt P2P uzņēmumos, piemēram, kreditēšanas klubā un prosperā. Viņi joprojām būs pievilcīgi ieguldījumi, pat ja likmes pieaugs.

Ārpus šī, lielākā daļa mana ilgtermiņa aktīvu sadales nemainās. Iespējams, 2014. gadā tiks veikta korekcija, un, ja mēs to darīsim, es plānoju tajā brīdī pievienot vairāk krājumu savam portfelim.

Trader Stewie

Trader Stewie ir tirdzniecības mākslas radītājs un vairāk nekā 15 gadus bijis profesionāls tirgotājs un ieguldītājs. Jūs varat sekot viņam Twitter @traderstewie.

Mana 2014. gada stratēģija neatšķiras no tā, ko es izmantoju 2013. gadā: koncentrēties uz īstermiņa uzliesmojies impulsā, koncentrējoties vienīgi uz pamatīgo tendenci, kas pieaug. Iet uz 2014. gadu, esmu bullish.Bet es domāju, ka kādā brīdī mēs redzēsim lielu atlaidi no vismaz 10 līdz 15%, kas, iespējams, radīs lielisku pirkšanas iespēju. Tomēr tas, visticamāk, būs ļoti biedējošs un ļoti grūti iegādāties to sākotnēji, tāpēc izdzīvošana, ka pullback būs izšķiroša nozīme.

Marks Čandlers

Marc Chandler ir Brown Brothers Harriman globālās valūtas stratēģijas vadītājs, kā arī tīmekļa žurnāli Marc to Market.

Ņemot vērā ASV investīciju vides plašas iezīmes, nākamā gada pirmajā pusgadā visticamāk nemainīsies. Lielākās politikas izmaiņas ir ilgtermiņa aktīvu pirkšanas ilgtermiņa palēnināšanās sākums. Process, visticamāk, būs pakāpenisks, un 2014. gada labākā daļa notiks, lai pilnīgi pārtrauktu. Vilciens no fiskālās politikas visticamāk samazināsies. Kopš 2009. gada nodarbinātības pieaugums par aptuveni 1.7% gadā turpināsies un veicinās pasaules lielākās ekonomikas turpmāku paplašināšanos.

Investori ir nonākuši pie federālo rezervju ieteikumiem, ka sašaurināšanās nav stingrāka. Atšķirībā no Operācijas Twist, saskaņā ar kuru Fed pārdod īstermiņa Valsts kases vērtspapīrus un nopērk ilgtermiņa, pašreizējie norādījumi ir tādi, ka Fed negrib redzēt īstermiņa procentu likmju kāpumu. Tas ir vairāk gatavs pieņemt līknes pacelšanos.

10 miljardu ASV dolāru samazinājums, kas tika sadalīts vienādi starp Treasurys un ar hipotēkām nodrošinātajiem vērtspapīriem, paziņoja, ka 18. decembrī tiek runāts par federālo rezervju pakāpeniskumu. Turpmākie norādījumi liecina, ka 2014. gadā ir maz ticams, ka procentu likmju kāpums būs maz ticams. Lai gan iespējamība pēc ārkārtas bezdarbnieku pabalstiem gada sākumā, iespējams, samazinās bezdarba līmeni, turpinot samazināt līdzdalības līmeni, Federālo rezervju sistēma ir paziņojusi, ka bezdarba līmenis, visticamāk, kritīs zem 6,5% sliekšņa, kuru tas ir identificējis.

Mēs gaidījām, ka jaunais federālo rezervju krēsls nodrošinās sviru virzību un lielāku virzību uz priekšu. Mēs bijām apgalvojuši, ka federālās valdības pamatnostādnes būs ticamākas, ja tās īstenos priekšsēdētājs, to izdod. Daļēji saistīts ar mūsu bažām, ka pēc tam, kad pēc inventarizācijas veiktā IKP 3,6% no IKP, IKP trešajā ceturksnī, ASV ekonomika atkal palēnināsies, un tagad tā izaugsmes tendence ir aptuveni no 2,25 līdz 2,50%. Turklāt mēs esam noraizējušies par PCE kodola galvenā deflatora lejupvērstiem riskiem nākamajos mēnešos. Visbeidzot, ja republikāņi vēlas palielināt izdevumu samazinājumu apmaiņā pret parāda griestu atcelšanu, kuru prezidents Obama atsakās apspriest, nevar izslēgt vēl vienu fiskālo strupceļu.

Nākamajos ceturkšņos Ķīnas ekonomika var palēnināties nedaudz, lai gan ierēdņi, iespējams, atbildēs uz pierādījumiem, ka izaugsme samazināsies zem 7,0%. Galvenā uzmanība ir pievērsta Trešā plēnuma paziņoto reformu īstenošanai. Tie ietver finanšu un vadošās reformas. Īpašā ekonomiskā zona Šanhajā tiks uzskatīta par izmēģinājuma gadījumu, kad reformētāji spēs īstenot savu programmu attiecībā uz šķēršļiem, ko rada inerce, korupcija un tieša opozīcija.

Pirmajā Abenomikas gadā ir vērojama izaugsmes nostiprināšanās, atpaliek deflācijas spiediens, jenas vājināšanās un japāņu akciju ienesīgums. Japānas valdības obligāciju sākuma satricinājums ir samazinājies, un nominālais ienesīgums joprojām ir zems (reālie kursi ir negatīvi). Otrais gads būs apgrūtinošāks, jo 2013. gada otrajā pusē ekonomika ir zaudējusi tempu. Mazumtirdzniecības apgrozījuma nodokļa paaugstināšanās no aprīļa līdz aprīlim var pieaugt par 5% līdz 8%, taču tas varētu būt kas jāaizņem no nākamajiem ceturkšņiem. Tas var notikt tikai tad, kad būs tuvāk gada vidum, kad Japānas Banka nolemj piešķirt lielāku finansiālo atbalstu paplašināšanai papildus papildu apdrošināšanai, ņemot vērā tā 2% inflācijas mērķi (izņemot svaigu pārtiku un mazumtirdzniecības nodokli).

Savukārt japāņu obligāciju ienesīgums 2014. gadā var palielināties, bet ne tāpēc, ka BOJ pārtrauc savu pirkšanas programmu. Drīzāk zemie atdeves rādītāji stimulēs institucionālos ieguldītājus, tostarp Valdības pensiju investīciju fondu, akcijās. Jaunas valdības atbalstītas investīciju shēmas ir paredzētas, lai veicinātu kapitāla ieguldījumus, lai gan, ņemot vērā japāņu mājsaimniecību riskanto rīcību, visticamāk, tiks dota priekšroka salīdzinoši lieliem dividenžu krājumiem. Mēs redzam jēdziena svārstību aptuveni 5-7% apmērā, jo dolārs pārcelsies pret jaunu tirgu, turpretī dolārs saglabās diapazonu pret eiro. Vēlāk gadā mēs sagaidām dolāra un jenas pāru, lai atrastu jaunu tirdzniecības diapazonu, jo dolāra tendences ir augstākas attiecībā pret eiro.

Dividenžu izaugsmes ieguldītājs

Dividenžu pieauguma ieguldītājs koncentrējas uz ieguldījumiem krājumos ar dividendes pieaugumu virs vidējā līmeņa. Jūs varat atrast viņu pie Dividenžu izaugsmes ieguldītāja.

Es uzskatu vērtību šādos uzņēmumos, kuriem ir spēcīgi atpazīstami zīmoli, pārdodot pēc godīgas novērtēšanas un varētu palielināt ieņēmumus nākamo 15 līdz 20 gadu laikā. Es uzskatu, ka katrs no šiem uzņēmumiem būtu ļoti labs papildinājums daudzveidīgam dividenžu veidošanas portfelim. Es aplūkoju šos uzņēmumus kā lielas ilgtermiņa līdzdalības, lai turētu "uz visiem laikiem". Viņi šodien pārdod par labām cenām un ir labi kandidāti 2014. gadā un ilgu laiku pēc tam.

Kathryn Cicoletti

Kathryn ir MakinSense Babe dibinātājs, kur viņa koncentrējas uz finanšu jautājumu izpratni tiem, kas joprojām mācās. Seko viņai par čivināt @MakinSenseBabe.

Man nav ne jausmas par to, kas notiks ar ASV vai pasaules ekonomiku, vai akciju tirgu. Tātad, sāksim ar to: Viens no lielākajiem cilvēkiem, kas domā par nepareizu izpratni, domā, ka ASV ekonomiskā izaugsme ir rādītājs, kā ASV akciju tirgus darbosies.

Tas nav labs rādītājs.Starp ekonomisko izaugsmi (IKP) un akciju tirgus atdevi attīstītajos tirgos faktiski ir maza sakarība. Bet šeit ir lieta. . . makroekonomiskie skaitļi, piemēram, ekonomiskā izaugsme un bezdarba līmenis ASV, vada Fed politiku un "tas, ko Fed darīs", ietekmēs jūsu ieguldījumus. Kad es saku, "ko Fed dara," es domāju, ka Fed ietekmēs jūsu ieguldījumu atdevi (negatīvi), kad tie palielinās īstermiņa un ilgtermiņa procentu likmes. Tātad pastāv netieša korelācija, bet patiesībā federācija diktē, kas kādu laiku notiek ar jūsu investīcijām.

Šī iemesla dēļ man pieder nulles obligāciju fondi. ASV valdības obligāciju fondi ir pārvērtēti, un es arī neesmu ieinteresēts ieguldījumu kategorijas uzņēmumu obligāciju fondos. (Korporatīvās obligācijas ir tikai aizdevumi, ko izsniedz lielie uzņēmumi, jūs aizdodat viņiem naudu tieši tādā veidā, kā jūs aizdosit valdības naudu, un jūs savukārt saņemat procentus no tiem).

Rezerves fondi ir jaukta maisa. ASV fondu indeksu fonds ir dārgs salīdzinājumā ar starptautisko (iepriekšējo ASV dolāru) akciju indeksu fondu. Bet, lai gan ASV akciju fondi ir dārgāki nekā starptautiskie akciju indeksu fondi, tie nav ļoti pārvērtēti, salīdzinot tos ar 90. gadu beigām. Kad es saku dārgi, es domāju, kad paskatās uz P / E attiecību (nevis maksa vai ikgadējā vadības maksa). Tātad, jā, visi runā par "burbuļplūsmu", un mēs visi saprotam, kāpēc: ASV akciju tirgus varētu būt lielāks nekā pamatā esošais fundamentālais atbalsts (piemēram, cik strauji vai lēni aug ekonomika), bet tas nenozīmē, ka tur nav vairāk vietas uz augšu, pirms lietas galvu atpakaļ uz leju.

Manas investīcijas tiek piešķirtas četriem Vanguard fondiem. Viņi ir visi akciju fondi, kuriem ir galvenā līdzdalība starptautiskā akciju fondā. Es samazinošu daļu no mana akciju fonda riska un pāreju uz obligāciju fondu, kad procentu likme, par kuru esmu samaksāta pašu obligācijām (vai aizdevuma nauda valdībai vai korporācijai), kļūst pievilcīga. 2014. gadā es pievērstu īpašu uzmanību tam, ko Fed dara. Nav iespējams, lai es varētu laiku tirgū, bet ir daži skaitļi, jūs varat pievērst uzmanību, kas palīdzēs jums pieņemt apzinātus lēmumus par jūsu aktīvu sadali.

Vai jums patīk šis raksts? Lūdzu, dalīties tajā ar Facebook un Twitter!

Populāras Ziņas

Lūk, kā dodot šai junk food craving varētu izmaksāt jums Extra

Yikes: Lūk, cik ilgi vidējais tūkstošgadu nepieciešams ietaupīt, lai nopirktu māju

Nevēlaties svešiniekiem savā automašīnā? Veikt naudu, izmantojot šīs piegādes lietotnes

Vēlaties ceļot valsti un ēst bezmaksas takas? Moe ir jums par darbu

Izskatās, ka panera maize var noplūkt miljoniem klientu datu

Izlikt Jūsu Komentāru