Daudzi no šī emuāra ziņojumiem ir pagriezti ap Roth IRA kontu. Ar lielu iemeslu, jo tas ir viens no, vai ne, labākais taupīšanas rīks, kas izveidots pensionēšanās plānošanai. Tikpat labi, kā atverot Roth kontu, tradicionālajai IRA joprojām ir sava vieta. Lai izskaidrotu dažus no Tradicionālās IRA konta noteikumi, Esmu pieprasījis JoeTaxpayer, kurš autors pats paraksta emuāru, zināšanas. Lūk, ko Džo teica ...

Visām sarunām par 401 (k) kontiem un Roth IRA reklāmguvumiem utt tradicionālā IRA (individuālā pensionēšanās kārtība) nevajadzētu aizmirst. Ja jums ir paveicies strādāt uzņēmumā, kas piedāvā spēles 401 (k) noguldījumos, nelieciet no brīvās naudas. Tomēr es ierosinu, ka naudai, kas pārsniedz spēli, IRA var būt labākā izvēle.

1. Iemaksas ierobežojumi 2010.-2011. Gadam

Ja esat jaunāks par 50 gadiem, maksimālais naudas apjoms, kuru jums ir atļauts ieguldīt tradicionālajā IRA 2010. gadā, ir $5,000 (kas ir tāds pats kā 2009. gadā). Jūs varat ieguldīt šo summu neatkarīgi no tā, vai jums ir tiesības pieprasīt atskaitījumu, lai izmantotu tradicionālo IRA. Bet, ja esat vecāks par 50 gadiem, IRS pieļauj papildu iemaksu, ko bieži dēvē par "catch-up contribution" līdz 1000 $. Tātad, ja jūs jau svinējat lielo "5-0", jūs varat kopīgi piedalīties $6,000 uz tradicionālo IRA.

Atjaunināt: Tradicionālie IRA ierobežojumi 2011. gada nodokļu gadam ir palikuši 5000 un 6000 ASV dolāru apmērā.

| Ieguldījuma gads | Vecums 49 un zemāk | Vecums 50 un virs (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Tradicionālie IRA konta fona izņemšanas ierobežojumi

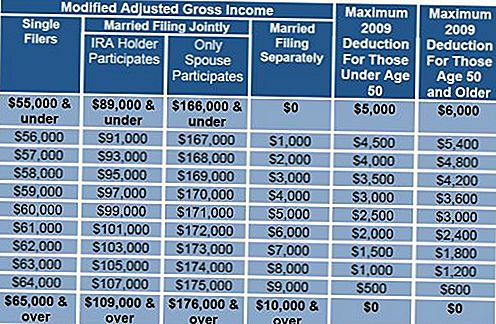

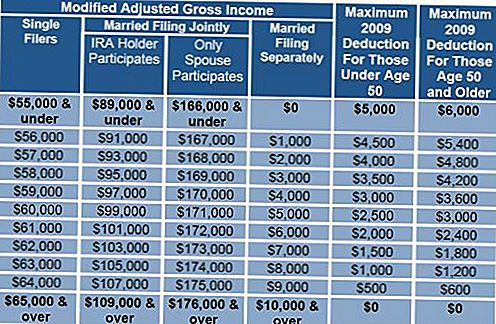

Tagad pārskatīsim tradicionālās IRA izslēgšanas ierobežojumus - ienākumu līmeņus, kuros jums ir atļauts atskaitīt IRA. Ņemiet vērā šos ierobežojumus, ja vien jums ir pensijas plāns (401 (k), 403 (b) utt., Bet ne noteiktu pabalstu plāns) darbā neatkarīgi no tā, vai jūs faktiski veicat to. Ja esat viens cilvēks, 2009. gada pakāpeniskā izņemšana notiks $55,000-$65,000, precējušai iesaiņošanai, $89,000-$109,000. Zem zemākā skaitļa šajā diapazonā, jūs varat atskaitīt visu summu 5000 $, ja jums ir zemāka par 50, 6000 $, ja jūs pagriezāt 50 vai pirms 2009. gadā. Summa, ko var atskaitīt, samazinās lineāri, līdz tiek sasniegts lielāks šī diapazona skaits. Ja jūs atradīsit, ka esat ārpus šiem diapazoniem, jūs varat pretendēt uz naudu, kuru jūs nevarat atskaitīt Rotā, nevis vienkārši ieviest pēc nodokļu summas tradicionālajā IRA.

Redaktora piezīme: Esmu iekļāvis dažas diagrammas, kas jums palīdzēs ar aprēķiniem. Lūdzu, ņemiet vērā, ka 2.attēlā ierobežojumi palielinās.

2009. gada fona izejas ierobežojumi

Tālāk es apspriestu potenciālās priekšrocības un trūkumus, izmantojot IRA, lai iegūtu labumu (neatbilstoši) 401 (k).

3. 401k pret tradicionālo IRA

401 (k) var izcelt divos aspektos. Ja jūs nošķirat uzņēmumu no 55 gadu vecuma vai vecākas, jūs varat veikt izņemšanu no soda naudu. Protams, nodokļi joprojām ir spēkā, bet nav soda, kā ar agrās IRA atsaukšanu. 401 (k) arī piedāvā iespēju aizņemties no konta. Tas var būt jaukta svētība un potenciāli riskanta kustība, bet tomēr iespēja.

IRA priekšrocības sākas ar zemām izmaksām un elastīgumu. 401.k. konta izmaksas bieži vien ir grūti saprotamas un bieži vien daudzslāņainas, iespējamā pārvaldības maksas kombinācija, kā arī pamatinstrumenta izdevumi. Nelieliem plāniem maksas var viegli pārsniegt 1,5% un pat vairāk nekā 2%. Ņemot vērā to, ka jūsu mērķis ir ietaupīt naudu pirms nodokļu nomaksas vienā kursā un pēc izņemšanas maksāt nodokļus par zemāku likmi. Kopumā šī priekšrocība var izzust desmit gadu laikā, kad maksa tuvojas 2% gadā. Ar dažiem ierobežojumiem attiecībā uz to, ko jūs varat ieguldīt IRA ietvaros, jums ir brīvi izvēlēties investīcijas ar ļoti zemiem izdevumiem, daudzi ar indeksu saistītie ieguldījumi piedāvā maksu par vismaz 10%, kas ir daļa no vidējiem 401 (k) izdevumiem.

Tradicionālā IRA piedāvā pirmo naudu, kas pirmo reizi iegādājas jaunu māju, bez soda naudu, bet bez aplikšanu ar nodokļiem līdz pat 10000 ASV dolāriem. "Jauns" IRS nozīmē tikai to, ka iepriekšējā divu gadu laikā neesat bijusi sava galvenā dzīvesvieta, nevis tas, ka jums nekad piederēja kāda māja. Jūs varat arī izmantot šo bezatkritumu atsaukšanu, lai palīdzētu bērnam, mazbērniem vai vecākiem.

Līdzīgs atbrīvojums no soda nauda ir atļauts arī jums, jūsu bērniem vai mazbērniem. Izdevumi ietver mācību maksu, maksas, istabu un galdiņu, grāmatas un piegādes.

Ir arī izņēmums attiecībā uz atsaukšanu, lai segtu medicīniskos izdevumus, kas pārsniedz 7,5% no jūsu pielāgotajiem bruto ienākumiem.

Ja jums ir paveicies, ka jums ir iespēja iziet pensijā pirms vecuma 59-1 / 2, jums ir iespēja saukt 72. iedaļas (t) atsaukumu. Jums ir atļauts veikt izņemšanu no jūsu IRA, kas seko "virknē būtībā vienādu periodisku maksājumu (SOSEPP)". Kad jūs sākat šo procesu, jums ir jāturpina šī precīza izņemšanas summa 5 gadus vai līdz 59-1 / 2 vecumam, atkarībā no tā, kas notiks vēlāk. Šī periodiskā maksājuma aprēķināšanas izvēle ir minimālais sadalījums, amortizācija un annuituizācija. Sīkāka informācija par to ir pieejama IRS tīmekļa vietnē.

4. Saņēmēja pārbaude

Atverot IRA vai, ja jums jau ir tas, noteikti norādiet savus saņēmējus. IRA, kurai nav izraudzīta saņēmēja, kļūs par jūsu īpašuma daļu un neatkarīgi no tā, kurš to pārmanto, ir ierobežotas iespējas turpināt atliktā nodokļa statusu.Norādot saņēmēju un ideālā gadījumā iespējamo saņēmēju, jūsu mantinieces var veikt izņemšanu no aprites pārējo atlikušo laiku.

IRA ir bijusi apmēram kopš 1974. gada un ar labu iemeslu dēļ tā ir pelnījusi vietu jūsu finansēs, kas ir jūsu ilgtermiņa aiziešanas plānošanas pamatā.

Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai.

Populāras Ziņas

Šis Twitch Streamer dalās, kā viņš izrādīja hobiju sešu zīmju karjerā

Tas ir iemesls, kāpēc īstermiņa un ilgtermiņa ietaupījumi ir svarīgi

Build-a-Bear Workshop ir vienas dienas pārdošana, kur jūs maksājat savu vecumu dolāros

Kā ietaupīt mājās, pat ja tā šķiet, ka jūs nomājat uz visiem laikiem

12 vietas, kur varēsiet izbaudīt franču frankus šajā piektdienā

Izlikt Jūsu Komentāru