"Es domāju, ka es maksājošu aptuveni 50 ASV dolāru gadā."

To es dzirdēju no vienas sievietes, kas faktiski maksā daudz vairāk par mainīgu ikgadējo pensiju.

Daudz vairāk.

Ja vēl neesat to izdarījis, es neesmu liels mainīgo ienākumu avots.

Esmu redzējis pārāk daudzu investoru, kuriem tika pārdots šis briesmīgais produkts - viņiem nav ne jausmas par to, ko tas dara, un kāpēc viņiem vajadzētu pat to piederēt.

Viņi vienkārši zina padomnieku, kurš tos pārdevis, apgalvoja, ka tas ir sava veida "garantija".

Kas ir sliktāk, klientam parasti nav ne jausmas par to, ko viņi maksā. Tāpēc es iesaku jums izpētīt mūsu lieliskos pārskatus par dažādām ieguldījumu iespējām, piemēram, mūsu pārskatu par Motif Investing.

Vai tā netic? Lūk, faktiskais klientu scenārijs, kas to parāda.

Detaļas

Anonimitātes dēļ es mainu dažas detaļas, bet jūs saņemsiet skaņu.

Varbūtējs klients atrada manu emuāru un bija ieinteresēts strādāt ar mani. Kad viņa atnāca, es uzzināju, ka viņi strādā ar lielu brokeru firmas vietējo biroju, kurā ir runas ar Bells Cargo - atkal es šeit aizsargāju anonimitāti ;-).

Viņa sazinājās ar mani, jo viņa nezināja, ka viņas pašreizējais padomdevējs ir bijis taisnīgs par savu finansiālo stāvokli un vēlējās otru viedokli. Konsultants bija pārdevis viņai mainīgu ikgadējo atlīdzību, kā arī dažus kopfondus. Viņa nebija tik noraizējusies par kopfondiem, taču atzina, ka viņa nav precīzi sapratis, kā mainījās ikgadējā pensija. Konsultants apgalvoja, ka ikgadējai atlīdzībai bija sava veida garantija.

Saņemiet 2017. gada augstākās ikmēneša cenas no + nominālajiem pārvadātājiem un salīdziniet!

Bezmaksas ziņojums par visaugstāko annuitātes likmi 2018. gadam

Nosaukums * E-pasts Tālrunis * Zipcode * Ziņojums Salīdzināt cenasKad es uzzināju, cik daudz viņa domāja, ka viņa maksā par viņas mainīgo mūža rentes, viņa apbēdināti atzina, ka patiešām nezināja. Es uzzināju par vienu no saviem jaunākajiem paziņojumiem, ka viņa redzēja maksu 50 ASV dolāru apmērā. Es mēģināju mazliet noskaidrot, vai viņa patiešām ticēja, ka tā ir, cik daudz viņa maksā, neļaujot viņai justies muļķīgi.

Ar sarunu es varēju pateikt, ka patiešām tā neuzskatīja, ka būtu radušies papildu izdevumi tikai tāpēc, ka produkts ir garantēts. Es domāju, ka viņa domāja par viņas mainīgo mūža rentes kā fiksētu ikgadējo pabalstu. Kad es viņai jautāju, vai viņai būtu jauki zināt, cik daudz viņa patiešām maksā par viņas mainīgo rentabilitāti, viņa bija vairāk nekā ieinteresēta, lai uzzinātu.

Annuity X-Ray

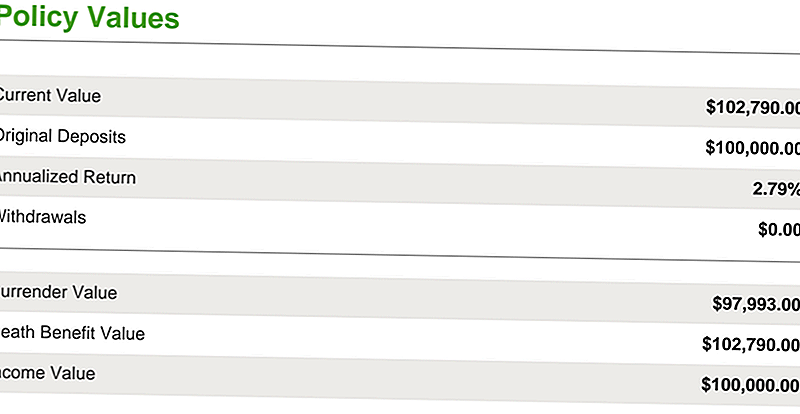

Klients divu gadu laikā pirms mūsu sarunas bija noguldījis 100 000 ASV dolāru.

Kā redzams zemāk redzamā attēla, tas ir pieaudzis par 2,79% līdz 102 790 ASV dolāriem. Ņemot vērā tirgus izaugsmi, kas tiem bija vērojama šajos gados, tas nešķiet tik daudz, bet tā ir saruna vēl kādu dienu. Ko mēs vēlamies koncentrēties uz to, cik daudz viņa faktiski maksā par ikgadējo pensiju.

Lielākajai daļai mainīgo mūža rentes ir vairākas maksas, ko lielākā daļa investoru nezina. Iegādājoties "SEK mainīgās mūža rentes", jūs notikt pēc ilgstoša dokumenta, ko sagatavojusi Vērtspapīru biržas komisija, brīdinot potenciālos investorus par maksām, kas saistītas ar mainīgajām ikgadējām iemaksām.

Patiesībā šajā 12 lappušu dokumentā jūs atradīsiet piecus piesardzības kastes visus brīdinājumus par maksu un sarežģītību, mainot ikgadējus maksājumus. Dažas maksas, kas jums rodas, ir šādas:

- Mirstības un izdevumu riska maksājumi

- Administratīvās izmaksas

- Rider maksa (kas parasti ir nāves pabalsts un garantētie minimālo ienākumu gūšanas braucēji)

- Atteikšanās maksa

- Un citas maksas

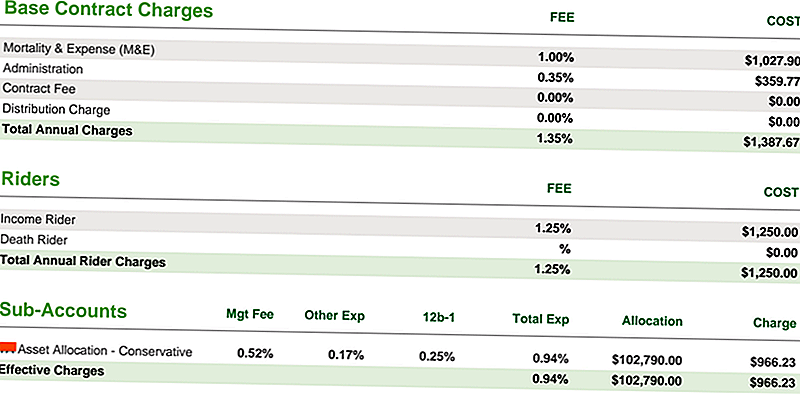

Zemāk redzēsiet galvenos līguma maksājumus par mainīgo mūža rentes līgumu:

- Viņas mirstības un izdevumu maksa bija 1%

- Viņas administrācijas maksa bija 0,35%

- Viņas ienākumu braucējs bija 1,25% (un tas viss bija pirms subkontu izmaksām, kas citādi bija pazīstams kā savstarpējās apdrošināšanas fonds mainīgajā mūža rentes ietvaros)

Šīs kopējās maksas bija 0,94%. Līdz ar to kopējie maksājumi tiek sasniegti līdz 3,54% no ikgadējā līguma, pamatojoties uz līguma summu 102 000 ASV dolāru apmērā.

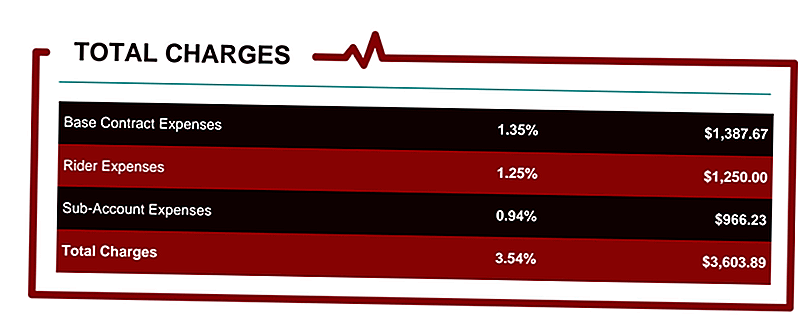

Kopējās maksas gadā bija $ 3,603,89. Es ļaus jums sagremot to sekundē. . . .

Tas nav 3600 $ avansā. Tas nav 3600 $ pirmajā gadā. Tas ir 3600 $ gadā līguma darbības laikā.

Investoram, kurš patiešām tic, ka maksā tikai 50 ASV dolāru gadā, lai šis ieguldījums ir diezgan liels šoks un pastiprina to, kāpēc es ienīstu dažādus ikgadējus maksājumus. Man arī jāatzīst, ka es nevis ienīstu produktu tik daudz, cik es ienīstu padomdevēju, kurš neizpauž to, cik daudz tiek tērēts.

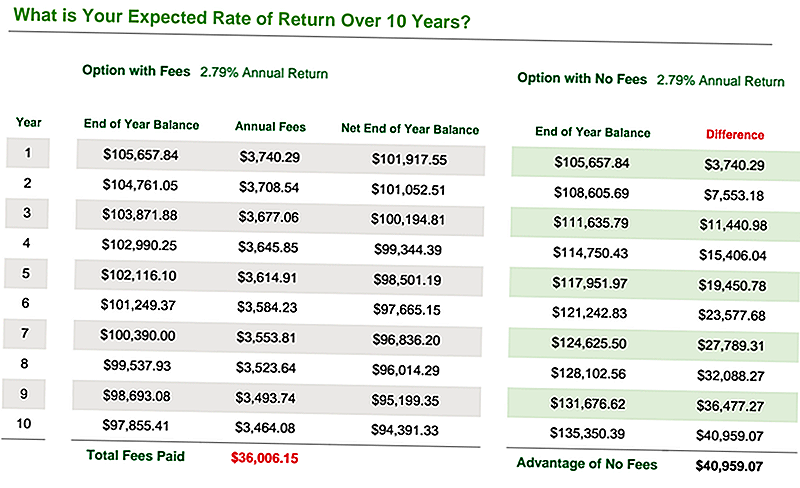

Apskatīsim, kāda gada maksa būs 3,54%, pamatojoties uz dažādiem gada peļņas rādītājiem.

Piemēram, ja savstarpējās apdrošināšanas fonds mainīgajā mūža rentes periodā faktiski veido 6% pēc maksām un izdevumiem, faktiskā tīrā peļņa ir tikai 2,25%. Tas ir tas, kā jums nav pelnīt naudu akciju tirgū. Skatīt zemāk.

Zemāk redzamā gala diagramma parāda efektīvo peļņas normu 10 gadu laikā, kad ir iekasēta maksa, bet tikai vidēji 2,79% peļņa, pamatojoties uz to, ko līgums ir izdarījis šajā brīdī.

Kā jūs varat redzēt, ir milzīgs ieguvums, lai likvidētu visas šīs maksas: gandrīz 41000 $.

Vai kāds teica gandrīz 41 000 dolāru? Jā, es domāju, ka viņi to darīja!

Cik maksā jūs maksājat mainīgas ikmēneša maksas?

Vai jūs zināt, cik daudz jūs maksājat par ikgadējo atlīdzību? Nē?

Nu, ir pienācis laiks mainīt to. . . un labās ziņas ir, ka es vēlos bez maksas palīdzēt!

Es gribētu dot jums iespēju precīzi noteikt, cik daudz naudas jūs iztērējat par ikgadējo atlīdzību. Redzi, mūža rentes ir vissarežģītākie finanšu produkti, kas pieejami finanšu pasaulē. Viņu maksa bieži ir daudz un mulsinoši. To ieguvumi ir diezgan grūti saprotami.

Neuzskatu mani nepareizi, daži ikgadējie nauda ir vērts. . . bet daudzi no tiem var kaitēt jūsu finansiālajam stāvoklim, ja jūs to pat neuztverat.

Tāpēc es izveidoju Annuity StressTest. Tas ir bezmaksas ziņojums, kas jums palīdzēs:

- Aprēķini visas jūsu ikgadējās maksas

- Nosakiet savu ikgadējā maksājuma ilgtermiņa ietekmi

- Salīdziniet savu mūža rentes darbību ar citiem finanšu scenārijiem

- Lai pārliecinātos, ka jūs saņemat visaugstākās likmes, redzēsiet, kā jūsu ikgadējā nauda tiek veikta pret citiem ikgadējiem ienākumiem, mēs varam jums palīdzēt mūža rentes kotējumi lai pārliecinātos, ka ieguldāt pareizajā plānā savām vajadzībām.

- Aprēķiniet, cik gadu ir nepieciešams, lai jūsu ikgadējais ienākums būtu "izjaukts", izvēloties noteiktus ienākumus gūstot

Noklikšķiniet šeit, lai saņemtu bezmaksas Annuity StressTest ziņojumu.

Nelietojiet tērēt vairāk laika tumsā. Uzziniet, cik daudz jūs maksājat par maksām, atrodiet dažas labākas alternatīvas un rīkojieties.

Citi ar ieguldījumiem saistītie raksti

- Best Online Stock Brokers

- Vai Annuities ir labs ieguldījums?

- Drošas pensijas investīcijas

- Prosper pārskata ieguldītājiem

Populāras Ziņas

Get Paide Sing "Nepārtrauc Believin" Katru nedēļas nogali: Kā kļūt par kāzu dziedātāju

Kanādas bērni, gribi maksāt spēlēt? Piesakies šim Cool darbam līdz svētdienai

Kas zināja, ka jūs varētu veikt 50 dolāru stundu ar Hula Hoop?

6 Radošie veidi, kā izbaudīt Costco piedāvājumus, nepērkot dalību

Darba vecāki, gribu dzīvot labi? Varbūt jums vajadzētu pārcelt uz Tenesiju

Izlikt Jūsu Komentāru