Jūs jau kādu laiku strādājat ar finanšu konsultantu, bet tagad jums rodas šaubas, vai esat nomējis īsto personu šim darbam.

Cerams, ka vispirms vispirms pārbaudījāt tos, vai ne?

Vai šis finanšu plānotājs ir vairāk ieinteresēts palīdzēt sasniegt savu finansiālo sapni vai vienkārši mēģināt kaut ko pārdot?

Pārāk bieži cilvēki ir iesnieguši savu naudu finanšu padomdevējam, neizpētot, vai tie ir labi vai nē.

Vēl sliktāk ir tas, ka tad, kad viņiem ir aizdomas, ka viņi nesaņem pakalpojumus, ko viņi ir pelnījuši, viņi neko nedara par to.

Ja jums ir aizdomīgs finanšu konsultants, šeit ir brīdinājuma zīmes, kas jums jāpasaka, "Tu esi atlaists, "Un turpini.

1. Viņi joprojām nezina jūsu vajadzības

Ja jūsu finanšu konsultants neņems laiku, lai uzzinātu visu savu stāstu, kā viņi, iespējams, var sniegt atbilstošu ieteikumu? Padomājiet, ja jūs devās pie ārsta, un pirms viņš vai viņa pat uzrādīja diagnozi, viņi jau teica, ka jums ir operācija.

Vai jūs nevēlaties otru viedokli? Es noteikti to ceru. Reāls finanšu plānotājs aizņems laiku, lai uzdotu pareizos jautājumus:

- Cik jums ir kredītkaršu parāds?

- Kā tev ar veselību?

- Cik drošs ir tavs darbs?

- Vai jūs vēlaties iegādāties māju?

- Vai jums ir griba vai uzticība?

- Vai jums ir pietiekami daudz līdzekļu avārijas fondā?

- Kā jūs plānojat rūpēties par savu bērnu koledžu izglītību?

- Kad ir pēdējoreiz pārbaudījāt savus saņēmējus?

Jūsu padomdevējam ir jāzina, vai ir lietderīgi ieguldīt, vai arī vispirms vajadzētu rūpēties par jebkādām neatliekamām vajadzībām.

2. Tie nenosaka, kā viņi maksā

Finanšu plānotāji pelna naudu daudz dažādi. Tie var būt komisijas nauda, tikai maksas, pamatojoties uz maksu, vai arī šo trīs kombināciju. Jautājat, ko plānotāja maksa palīdzēs jums precīzi zināt, ko jūs maksājat visā darba attiecībās.

Ja pat pēc tam, kad viņi paskaidro to jums, tam nav jēgas, lai tie būtu rakstīti. Tādā veidā jūs izdzēšat visas šaubas.

Ir izmaksas, kas saistītas ar jebkuru ieguldījumu, ko veicat. Visticamāk, ka jūs samaksājat padomnieka maksu vai komisijas maksu. Konsultantam ir jābūt skaidram par to, ko tas tev izmaksās.

3. Viņi liek justies satraukti

Ja jums liekas, ka jūs esat "Boiler Room" tipa pārdošanas piķa saņemšanas galā, jums ir jāierodas - reāli ātri. Kad runa ir par ieguldījumiem jūsu pensijā, pēdējā lieta, ko vēlaties būt, ir ieguldījums, kas neatbilst jūsu vajadzībām.

Jums nekad nevajadzētu justies spiesti "Likt tagad" vai arī citādi. Ja tas tā ir, vienīgais, kas jums jārīkojas, tiek apdraudēts finanšu konsultants!

4. Viņi vēlas ieguldīt visu

Kaut arī klišeja, vecā dzejolis "neuzklāj visas savas olas vienā grozā", ir daudz nopelnu. Es nesen runāju ar personu, kas pārcēlās no valsts un vēlējās atrast padomnieku, kas viņam būtu vietējs. Pēc tālākas diskusijas un viņa vecā padomdevēja realizācijas gandrīz tikko viņu apkalpoja, es jautāju, kā padomdevējs viņu ieguldīja. Ko es iemācījos, mani pārsteidza.

Konsultants bija ieguldījis viņu tieši tajā pašā fondā katram no viņa 6 kontiem (Roth IRA viņam un viņa sievai, kopīgs konts un 3 529 koledžu ietaupījumu plāni bērniem). Ja kopieguldījumu fonds būtu pienācīgs, tas nebūtu liels jautājums, taču patiesībā tas nebija tik labs.

Ja jūsu padomdevējs ir nepārprotams par to, ka visu savu naudu ieguldāt vienā investīcijā, ievērojiet piesardzību. Dažādošana parasti ir jebkura ieguldījumu portfeļa pamatprincips. Ja kāds padomdevējs mēģina iemantot tikai vienu pirkumu, viņam vai viņai acīs var būt dolāra zīmes (t.i. komisijas), nevis jūsu intereses.

5. Viņi neinformē jūs par izmaiņām

Ja jūsu portfeļa īpašumos ir straujas izmaiņas, vai jūs patiešām vēlaties to dzirdēt, skatoties CNBC? Jūs vēlaties pārliecināties, ka jūsu finanšu konsultants ir jūsu investīciju priekšmets un meklē jūsu uzmanību.

Dažos gadījumos jūs varat dot savam padomniekam diskrētu kontroli, kur viņi var veikt darījumus jūsu vārdā. Ja tas tā ir, jūs joprojām vēlaties uzzināt, kādi faktori palīdz padomdevējam pārveidot jūsu portfeli. Nebijies tumsā par savu pensijas ligzdas olu.

6. Viņi nedod jums likumīgus ikmēneša paziņojumus

Man vienreiz bija Madoff līdzīgs notikums manā pati pagalmā. Mans klients bija ieguldījis savu 403b plānu darbā. Viņš domāja, ka ieguldīs ar cienījamu uzņēmumu un vēlāk uzzina, ka atbildīgais padomnieks nekad nav ieguldījis līdzekļus. Viņš man parādīja paziņojumu, kas tika sagatavots, un tas bija viens no labākajiem viltoto paziņojumu, ko es jebkad esmu redzējis.

Jūsu konsultantam ir jānosūta jums ikmēneša pārskats, kurā apkopoti visi mēneša darījumi, ieskaitot noguldījumus, izņemšanu no tirgus un pašreizējās pozīcijas. Šis paziņojums jāsaņem tieši no brokeru sabiedrības vai turētājbankas, kas tur savu naudu nevis no sava padomnieka biroja.

Piemēram, lai izmantotu manu uzņēmumu, mums ir brīvības attiecības ar Fidelity, Charles Schwab, TD Ameritrade un LPL Financial. Tas, ko tas nozīmē, ir atkarīgs no tā, kuru aizbildni mēs kopā strādājam, ir vieta, kur jūs saņemsit savus paziņojumus no.

Viņi nesūta jums ceturkšņa un gada pārskatus

Jums vismaz jāsaņem ceturkšņa un gada pārskati no sava padomnieka. Jebkura mazāka, un es sāku uzdot dažus jautājumus. Šie ziņojumi izskaidro atgriešanos, kāds jūsu konsultantiem ir jūsu ieguldījumos, kā arī visas komisijas un komisijas.

Šajos pārskatos būtu jāatspoguļo visi realizētie guvumi vai zaudējumi (visa nauda, kuru jūs patiesībā esat ieguldījis vai zaudējis no ieguldījuma pārdošanas), un visi nerealizētie guvumi un zaudējumi (ieguldījumi, kas jums pieder, bet vēl nav pārdoti, un tādējādi tie, kas vēl nav realizējuši peļņu vai zaudējums). Šajos ziņojumos jāietver arī kopējā indeksa atdeve. Jūs vēlaties pārliecināties, vai jums ir viss.

Jums vajadzētu arī apskatīt piekļuvi tiešsaistē. Tādā veidā jūs varat regulāri pārbaudīt konta atlikumus, lai pārliecinātos, vai viss ir uz augšu un uz augšu. Mēs izmantojam trešās puses integrācijas partneri ar nosaukumu Blueleaf, kas ne tikai sniedz jums minūtes darbības pārskatu par jūsu kontiem, bet arī jebkuru no jūsu ārējiem kontiem, ar kuriem jūs sinhronizējat ar to.

Tomēr neaizņemiet ikdienas svārstības.

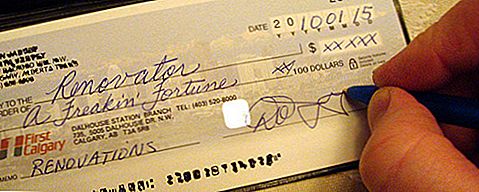

7. Jūsu padomdevējs vēlas pārbaudīt tieši viņam / viņai

Galvenais brīdinājuma signāls ir, ja padomdevējs lūdz jums rakstīt pārbaudi, kas viņam / viņai / viņai ir personīgi. Ja padomdevējs lūdz jums uzrakstīt personisku čeku, tas ir skaidrs sarkans karogs.

Nekad, nekad neuzrakstot čeku tieši konsultantiem.

Jo īpaši, ja jūs pērkat kādu ieguldījumu produktu.

Manā dzimtajā pilsētā mums bija finanšu padomnieks, kurš to darīja. Daudzus gadus viņš bija finanšu padomnieks, un viņš tika apsūdzēts par vecāka gadagājuma cilvēku finansiālu izmantošanu. Vienā gadījumā viņš mēģināja pārdot kādu no saviem klientiem mūža rentes.

Viņa paļāvās uz padomnieku un uzskatīja viņu par draugu, tāpēc viņa uzrakstīja viņam čeku. Pārbaudiet tieši viņu nevis apdrošināšanas sabiedrība, par summu 20 000 USD. Tad viņš pazuda. Kā izrādījās, viņa nebija vienīgais klients, kas tika izmantots. Katra pārbaude ir jāmaksā iestādei.

Kā reģistrēts ieguldījumu konsultants klienti, kas vēlas ieguldīt ar mani, darīs čeku, kas jāmaksā turētājbankai. Ja viņi man maksā par finanšu plānu (piemēram, finanšu panākumu plānu) vai par stundu plānošanu, viņi paraksta čeku savam uzņēmumam Alliance Wealth Management. Viņi nekad rakstīt pārbaudi man.

8. Viņi nezina, cik liela riska jūs esat ieteicams lietot

Iedomājieties, ka esat apmierināts ar portfeļu, kas darbojas vairāk kā kāds, kas brauc 55 jūdzes stundā, bet jūs esat padomdevējs, vai esat ieguldījis vairāk kā kāds, kas mēģina uzvarēt Daytona 500. Vai šeit redzat problēmu?

Ir daudz padomdevēju, kas tev vaicās: "Par mēnesi no 1 līdz 10, cik riskanti esat ar ieguldījumiem?" Kaut arī tas ir labs sarunu sākums, tas nekādā veidā nenosaka atbilstošu risku jūsu ieguldījumiem.

Tātad, kā jūs uzzināsiet, cik lielu risku Jums vajadzētu lietot? Jūs varat izmantot izveicīgu instrumentu ar nosaukumu Riskalyze, kas nosaka jūsu tolerances pakāpi, izmantojot rūpīgi izvēlētus jautājumus un sniedzot riska rādītāju. Jo augstāks ir jūsu riska rādītājs, jo lielāks risks, ko esat gatavs uzņemties. Un labākā daļa, kas ir bez maksas! Iegūstiet savu riska rādītāju šeit.

* Bonus * 9. Viņi neatgriežas jūsu tālruņa zvanu vai e-pastu

Viens noteikums, ka es praksi, ir, ka 24 stundu laikā es atgriezīšos visus savus klientu tālruņa zvanus vai e-pasta ziņojumus. Dažreiz tas ir apgrūtinoši, bet es sevi nododu kurpes un zinu, ka es negribētu gaidīt atbildes saņemšanu.

Es saņēmu jaunu klientu, kuru neapmierināja viņas iepriekšējais padomnieks. Viņa bija aicinājusi gūt informāciju par savām investīcijām, un padomdevējam vēl bija jāatgriež viņas zvans ... 5 dienas vēlāk.

Vai ir kāds jautājums, kāpēc šis padomnieks tika atlaists?

P.S.

Ja meklējat aizstājēju finanšu konsultantu, man varētu būt ieteikums jums šeit. ?

Ziņojums atjaunināts 2015. gada martā.

Populāras Ziņas

5 naudu, ko es vēlos, es zināju koledžā

Vai jūs varat izmantot 529 maksāt par koledžu ārzemēs?

Ja jūs pieņemat darbu vai veicināšanu, ja tas nav tavs sapnis?

Labākais brokeris par uzticības kontu

5 Naudas taupīšanas padomi jaunākajiem koledžu absolventiem

Izlikt Jūsu Komentāru