Aizdevuma saņemšana neapšaubāmi ir lielisks veids, kā apmierināt īstermiņa vajadzības. Neatkarīgi no tā, vai jūs meklējat konsolidēt parādus, piedalīties mājas uzlabošanas projektos vai maksāt par negaidītām izmaksām, personīgais aizdevums var palīdzēt sasniegt savus mērķus.

Privātie aizdevumi, tāpat kā visi kredīta produkti, ir saistīti ar izmaksām. Visredzamākās aizdevuma izmaksas ir procentu likme, kas tiek iekasēta no aizņēmēja. Šīs procentu likmes rodas aizdevuma darbības laikā un tiek iekasētas no aizņēmuma summas. Tomēr viena no vairāk neskaidrajām izmaksām, kas jums varētu rasties, ir maksas par sākšanu.

Kādas ir maksas par radīšanu?

Izcelsmes maksa pēc būtības ir viegli saprotama, bet daudzi to nedara. Daži aizdevēji to sauc par pakalpojuma maksu, komisijas maksu, slēgšanas maksu vai pat iestatīšanas maksu. Lai ko jūs izlemtu to saukt, tā ir maksa, ko aizdevējs maksā aizņēmējam par "izcelsmi" vai izsniedzot aizdevumu. Šeit ir vienkāršots veids, kā domāt par maksām par izlaišanu:

Jūs saņemat personīgo aizdevumu 10 000 ASV dolāru apmērā ar 20% procentu likmi trīs gadus. Pieteikuma beigās jūs atradīsit 5% algojuma maksu.

Tiklīdz jūs paraksta punktu rindu, lai pabeigtu aizdevuma līgumu, aizdevējs automātiski uzliek 5% algojuma maksu. Tātad, nevis 10 000 ASV dolāru domāja jūs aizņēmāt, jūs saņemat tikai $ 9,500.

Bet uzmini ko? Jūs joprojām maksājat procentus par pilnu 10 000 ASV dolāru UN, kad jūs maksājat aizdevējam atpakaļ, jums joprojām ir jāmaksā viņiem 10000 PLUS procenti. Izklausās mazliet negodīgi, nē? Maksājot 5% izklausās mazs skaits, bet domā par to, ko jūs varētu darīt ar šo papildus $ 500 jūsu kabatā.

Kāds ir lielais darījums ar maksas radīšanu?

Tātad, tagad, kad mēs zinām, kāda ir maksa par izdošanu un cik daudz aizdevēju maksā, patiesībā rodas jautājums - kāpēc jums vajadzētu rūpēties?

Divi iemesli:

- Kā minēts iepriekš, ja jūs piesakās uz 10 000 ASV dolāru aizdevumu, jūs nesaņemsiet šo pilnu summu. Ja jums ir tiesības saņemt 10 000 ASV dolāru lielu aizdevumu (ar 5% sākuma maksu), lai samaksātu par šo mājas uzlabošanas projektu, jūs saņemsiet tikai $ 9,500, ko jūs varat izmantot. Šeit ir īss piemērs tam, kā sākotnējās izmaksas var ietekmēt jūsu aizdevumu.

- Ja jūs plānojat atmaksāt aizdevumu pirms pilnā termiņa, jums būs jāatmaksā šī 500 ASV dolāra iemaksas maksa. Aizdevēji var reklamēt, ka viņiem nav nekādu priekšapmaksas sodu, taču šī maksa par izdošanu būtībā ir kā priekšapmaksas soda slēpšana.

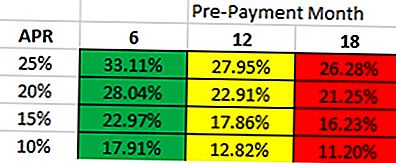

Atkarībā no tā, cik ātri jūs plānojat atmaksāt aizdevumu, taisnība aizdevuma izmaksas būs atšķirīgas. Ja paskatās tālāk redzamajā tabulā, tā pieņem, ka jums jāmaksā 5% sākuma maksa. Tas ilustrē 10 000 ASV dolāru lielu aizdevumu 36 mēnešu laikā ar 5% maksājuma uzsākšanu. Lūk, kā to izlasīt:

- Ja jūs plānojat atmaksāt aizdevumu 6 mēnešu laikā ar procentu likmi 25%, jums labāk ir saņemt aizdevumu, kam APR ir līdz 33,11% bez maksas par izlaišanu.

- Ja jūs plānojat atmaksāt aizdevumu 12 mēnešu laikā ar procentu likmi 20%, jums labāk ir saņemt aizdevumu, kura APR ir līdz 22,91% bez maksas par izlaišanu.

Tātad, kāda veida maksa ir kreditoru iekasēšana?

Maksas, ko aizdevēju maksa atšķiras. Daži iet ar aizdevuma "pakāpi" (cik labi jūs esat), un citi var iekasēt samaksu par izdošanu, pamatojoties uz jūsu aizdevuma summu.

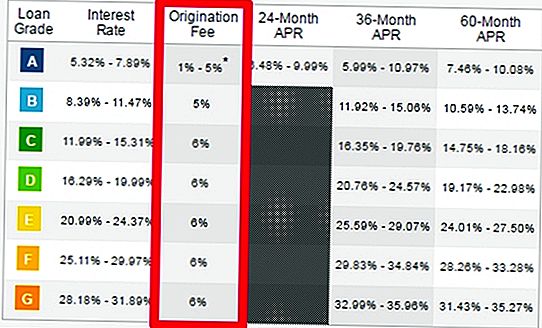

Kreditēšanas klubs: Aizdevumu klubs maksās no 1-6%, sākot maksu par izlaišanu, atkarībā no jūsu kredītspējas. Jums būs jābūt super-prime aizņēmējam - būtībā neskarta kredīta rezultāts un ļoti zems parāda attiecība pret ienākumiem. 2016. gadā tikai 17% aizņēmēju ir kvalificējušies "A" kategorijai, un, pat ja jums ir tiesības uz šo pakāpi, jums pat nav garantēta zemākā komisijas maksa par iesākumu.

Prosper: Jūs ievērosiet ļoti līdzīgu modeli arī ar Prosperu. Lai iekasētu 1-6% "slēgšanas maksu" (jebkura sākuma maksa), jums būs jābūt super-galvenajam aizņēmējam. Pretējā gadījumā jums tiks iekasēta maksa par sākotnējo maksu vismaz 3,95%, sk. Zemāk redzamo tabulu.

Citi aizdevēji, kas iekasē algošanas maksu:

- Uz augšu: 1-5%

- BestEgg: 0,99-4,99%

- Cirleback aizdevumi: 0,99-4,99%

- Pave: 1-6%

- Peerform: 1-5%

- Izmaksa: 2-5%

- Un saraksts turpinās ...

Vai radīšanas maksas ir priekšapmaksas soda naudas, kas slēpjas?

Darīsim ātru kopsavilkumu par sākotnējo maksu par personas aizdevumiem un to, kā tas ietekmē jūsu aizdevumu.

- Jūs esat apstiprināts ar 10 000 ASV dolāru lielu aizdevumu ar 5% sākuma komisijas maksu

- Tu faktiski saņemt $ 9,500 ($ 500 sākuma maksas).

- Jūsu aizdevuma atlikums joprojām ir 10 000 ASV dolāru

- Jūs turpināt maksāt procentus par 10 000 ASV dolāru aizdevuma summu, ja jūs tehniski saņemat tikai 9 500 USD.

Kas notiek, ja nākamajā nedēļā jūs nolemjat atmaksāt aizdevumu? Vai arī nākamajā dienā. Jums nav tiesību saņemt nekādu atmaksu par tikko izmaksāto komisijas maksu. Tātad sākuma maksa ir slēpta kā priekšapmaksas soda nauda.

Sakot, ka maksa par izlaišanu ir tāda pati kā maksas par priekšapmaksu, ir tehniski nepareiza. Tomēr šīs maksas par iecelšanu ir iekļautas ACT aizdevumā kā priekšapmaksas maksa. Ja jūs kādreiz esat nolēmis atmaksāt aizdevumu pilnā apmērā iepriekš, aizdevējam būs vienīgā persona, kas patiešām gūst labumu no tā. Jūs, kā aizņēmējs, saņemat īso galu.

Saglabājiet

Populāras Ziņas

Kā nopirkt savu pirmo īres īpašumu: esmu nopelnījis $ 100,000 no raktuves

Domāju, ka jūs nevarat atļauties doties uz Princetonu vai Harvardu? Padomā vēlreiz

Vēlaties pārcelt jūsu pārtikas produktu budžetu? PĒDĒJS ŠANTS pievienoties mūsu kursam!

Ēd, tāpat kā jūs esat bagāts ar nelielu budžetu: 10 lētas maltītes, kas garšas dārga

Gatavs pirkt māju? Šie ir 10 labākie ZIP kodi pirmo reizi mājas pircējiem

Izlikt Jūsu Komentāru