Ņemot vērā nesenās Ķīnas centienus pastiprināt monetāro politiku, centrālās bankas ir sākušas atjaunot korporatīvo obligāciju investoru uzmanību. Pēdējo divu nedēļu laikā bažas par Ķīnas politiku pastiprināšanos ir novedušas pie tā, ka ASV Treasuries pārspēj vairāk ar kredītrisku saistītas korporatīvās obligācijas. Šonedēļ visas acis virzās uz Federālo rezervju federālo tirgu komitejas (FOMC) sanāksmi. Kaut arī procentu likmju pārmaiņas nav paredzamas, investori rūpīgi pārbaudīs FOMC paziņojumu par jebkuru virzību uz izejas stratēģiju un monetāro stimulu atcelšanu. Ja Fed rīkojas, lai atceltu stimulus, ieguldītāji var uzskatīt, ka ekonomika ir pakļauta iespējamai "dubultās iegremdēšanas" lejupslīdei un tādējādi apšauba korporatīvo obligāciju turpmāko kredītspēju.

Atskatoties uz agrākiem Fed naudas politikas monetārās politikas stingrākiem gadījumiem, atklājas, ka korporatīvās obligācijas, gan investīciju pakāpe, gan augstas ienesīgums turpināja pārsniegt Treasuries pēc procentu likmju kāpuma sākuma 1994. un 2004. gadā. Vizuāli visvieglākais veids, kā redzēt ārpusbiržas korporatīvo obligāciju peļņa ir apskatīt izmaiņas starpību peļņas vai starpības starpību Treasuries. Šaurāks ienesīguma starpība atspoguļo spēcīgāku ieguldītāju priekšroku korporatīvajām obligācijām, bet plašāks ienesīgums atspoguļo vājāku pieprasījumu pēc uzņēmumu obligācijām un lielāku pieprasījumu pēc valsts kasēm.

1994. gadā augsta ienesīguma obligāciju starpība samazinājās pēc pirmā Fed likmes pieauguma, pirms tika izlīdzināta un pēc tam palielinājās, pirms beidzās nedaudz šaurāk visu gadu pēc Fed pirmā kursa pieauguma. Turpmākie uzlabojumi ir vēl izteiktāki investīciju līmeņa korporatīvajās obligācijās, kur peļņas starpība pastāvīgi samazinājās pēc pirmā kursa kāpuma. [1. Diagramma] Šaurāki ienesīguma starpības rezultāti, kas iztērēti ar rezultātiem, ar ieguldījumu pakāpes korporatīvajām obligācijām un augstas ienesīguma obligācijām, kas pārsniedza obligācijas par 0,4% un 1,2%, kā to nosaka Barclays Index dati, nākamajiem 12 mēnešiem pēc pirmā Fed likmes pieaugums. Lai gan tirgus reaģēšana uz Fed likmes pieaugumu bieži ir negatīva, tas parasti atspoguļo Fed uzskatu, ka ekonomika ir pietiekami spēcīga, lai izturētu augstākas procentu likmes. Tomēr spēcīga ekonomika atspoguļojas arī korporatīvo obligāciju emitentos, uzlabojot rentabilitāti un lielāku naudas plūsmu, lai apkalpotu parāda maksājumus, kas ir gan pozitīvi obligāciju īpašniekiem. Korporatīvie un augstas ienesīguma obligāciju rādītāji ir vēl iespaidīgāki, ņemot vērā Fed agresīvās likmes pieauguma kampaņu, kuras mērķis bija samazināt Fed fondu likmi no 3.0% līdz 6.0%

no 1994. gada janvāra līdz 1995. gada janvārim.

Korporatīvo obligāciju un augstas ienesīguma obligāciju izplatīšanas līgums

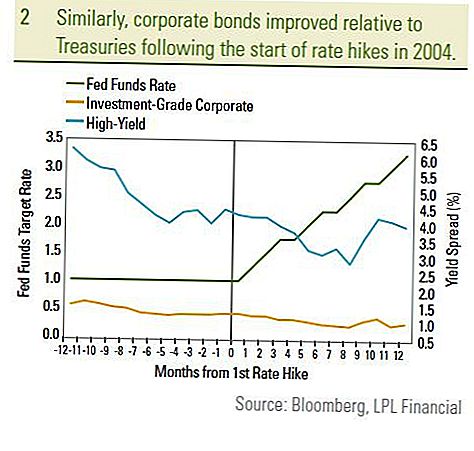

Līdzīgi investīciju līmeņa obligācijas un augstas ienesīguma obligāciju starpības samazinājās 12 mēnešos pēc Fed pirmā kursa pieauguma 2004. gada jūnijā [2. Attēls]. Investīciju kategorijas korporatīvās obligācijas un augstas ienesīguma obligācijas attiecīgajā periodā pārsniedza Valsts kases attiecīgi par 0.5% un 4.6%. Atkal investoru uzticība ekonomikai un korporatīvo obligāciju emitentu pamatprincipu uzlabošana noveda pie neveiksmīgas darbības, neraugoties uz vienmērīgu Fed likmju kāpumu. 2004. gadā korporatīvajām obligācijām palīdzēja Fed pakāpeniskāka pieeja, nosakot stabilus 0,25% pieauguma tempus, nevis gadījuma rakstura pieaugums, kas tika izmantots 0,50% apmērā. 1994. gada jūnija mērķis ir samazināt Fed fondu likmi par 2,0%, salīdzinot ar 3,0% pieauga laikposmā no 1994. gada janvāra līdz 1995. gada janvārim. Stāsts 1999. gadā bija citāds, pieaugot peļņas likmju starpībai, un korporatīvās obligācijas nedaudz uzlabojās pēc Fed likmju kāpuma sākuma. Tomēr 1999. gadā mēs uzskatām, ka ir notikusi vienošanās par korporatīvajām obligācijām:

- Pirmkārt, Āzijas krīze 1998. gada rudenī likvidēja korporatīvo obligāciju investorus. Bailes no "infekcijas" uz pārējo pasauli atstāja maz iespēju kļūdīties. Tomēr korporatīvo obligāciju peļņas likmes samazinājās līdz pirmajam kursa pieaugumam 1999. gada maijā, jo ieguldītāji koncentrējās uz spēcīgu iekšzemes ekonomisko izaugsmi. 1998. gada 4. ceturksnī ekonomika pieauga par 7,1%, ko mēra pēc IKP.

- Otrkārt, budžeta pārpalikums izraisīja diskusijas par valsts kases atpirkšanas programmu 1999. gada rudenī. 2000. gada janvārī Valsts kase paziņoja par atpirkšanas programmu, kas palīdzētu Treasuries pārspēt ļoti sarežģītu obligāciju vidi.

- Visbeidzot, deviņu gadu paplašināšanās rezultātā uzņēmējdarbības cikla laikā pēc fiskālās procentu likmes pieauguma 1999. gadā bija vēlu. Ar Fed fondu likmi, kas jau bija paaugstināta par 4,75%, likmju pieaugums tika vērtēts negatīvi attiecībā uz uzņēmumu obligāciju emitentu finansiālo stāvokli nākotnē.

Tā kā ekonomika, kas 2009. gada trešajā ceturksnī varētu rasties Lielajā lejupslīdē, un vēsturiski zemā Fed fonda mērķa likme, mēs uzskatām, ka mūsdienu vide atšķiras no 1999. gada. Jauna ekonomiskā izaugsme notiek visā pasaulē, un mēs sagaidām, ka Fed būs jāgaida līdz 2010. gada beigām, lai paaugstinātu procentu likmes. Šoreiz Fed ir izmantojis plašāku politikas instrumentu klāstu, tostarp izmantojot īpašas finansēšanas iespējas un obligāciju pirkšanas programmas. Mēs uzskatām, ka Fed turpinās ceļu, kā likvidēt šīs programmas, pirms pieaugs procentu likmes. Kopumā Fed varēs izmantot "nogaidīt un redzēt" pieeju, lai veicinātu budzeta atgūšanu, nevis risku, ka ekonomika atkal lejupslīdēs.

Mēs uzskatām, ka pašreizējais periods ir vairāk līdzīgs 2004. gada periodam. Pašreizējie ienesīgumi ir līdzīgi, un mērķa Fed likmes nav daudz augstākas par šodienas likmi. Tādēļ korporatīvo obligāciju ieguldītājiem nevajadzētu baidīties no potenciālajiem Fed likmes pieaugumiem.Fonda likmju pieaugums, visticamāk, novedīs pie zemākiem vispārējiem obligāciju tirgus rādītājiem, taču mēs joprojām uzskatām, ka korporatīvās obligācijas, jo īpaši ienesīgums, palīdzēs sasniegt rezultātus obligāciju tirgū. Lai gan Federālo rezervju procentu likmju pieaugums ir jāuztver nopietni, ieguldītājiem ir jāsamēro iemesli, kāpēc likmes pieaugums: galvenokārt - spēcīgāka ekonomika, kas, visticamāk, ir veicinājusi korporatīvo aizņēmēju labāku kredītspēju. Laikā, kad attīstīto valstu valdības parāds sasniedz neierobežotu līmeni, mēs turpinām atbalstīt augstas ienesīguma un investīciju kategorijas korporatīvās obligācijas, neskatoties uz iespējamo Fed procentu likmju pieaugumu.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Tas tika sagatavots LPL Financial. Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- ASV valdība garantē valdības obligācijas un valsts parādzīmes, lai savlaicīgi samaksātu pamatsummu un procentus, un, ja tās tiek turētas līdz termiņa beigām, tās piedāvā fiksētu peļņu un fiksēto pamatvērtību. Tomēr fondu daļu vērtība nav garantēta un svārstās.

- Korporatīvo obligāciju tirgus vērtība svārstīsies un, ja obligācija tiek pārdota pirms termiņa beigām, ieguldītāja ienesīgums var atšķirties no reklamētās peļņas.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Augstas ienesīgums / junk obligācijas nav investīciju kategorijas vērtspapīri, tie ietver būtiskus riskus un parasti ir daļa no daudzveidīga sarežģītu investīciju portfeļa.

- Investīcijas starptautiskajos un jaunajos tirgos ietver īpašus riskus, piemēram, valūtas svārstības un politisko nestabilitāti, un tas var nebūt piemērots visiem ieguldītājiem.

- Līdzekļu ieguldīšana ietver risku, ieskaitot pamatsummas zudumu.

- Ieguldījumi kopfondos ietver risku, ieskaitot pamatsummas iespējamos zaudējumus. Ieguldījumi specializētajās rūpniecības nozarēs rada papildu riskus, kas ir iekļauti prospektā.

Populāras Ziņas

Iegūstiet samaksu par futbolu visu dienu! Jā, tas tiešām ir darbs

Govju novērtēšanas diena ir šeit - un tas nozīmē bezmaksas čūsku-Fil-A!

Uzmanība Kohl pircēji: šeit ir vienkāršs veids, kā novērtēt 10 ASV dolāru dāvanu karti

Neierobežots atvaļinājums, apmaksāts atvaļinājums, 401 (k) un jūs saņemat darbu no mājām?

Šis papīra gabals varētu ietaupīt simtiem no aviokompānijas maksas maiņas

Izlikt Jūsu Komentāru