Šis ir viesa ziņojums no Erica Rozenberga, finanšu rakstnieks Personīgā rentabilitāte, InvestmentZen, kā arī citi personiskie finanšu, tehnoloģiju un ceļojumu izdevumi.

Lielākā daļa personīgo finanšu emuāru parāda parādu brīvības priekšrocības, bet dažos gadījumos jums ir labāk kaut ko darīt ar savu naudu, nevis samaksāt par parādu. Tas var šķist pretnostatīts, bet patiesībā jūs varat iegūt vairāk naudas, maksājot bankas procentus.

Bet tas ne vienmēr ir gadījums. Lai izlemtu, vai jums ir izdevīgāk maksāt savu hipotēku vai pievienot ieguldījumus, sekojiet šim ceļvedim.

Ieguvumi no aizņēmuma brīva

Parāda brīvības priekšrocības ir milzīgas. Iedomājieties, ka katru mēnesi dzīvojat bez īres vai hipotēkas maksājuma! Tas ir absolūti iespējams, un jauni cilvēki katru dienu atmaksā savu hipotēku. Tomēr vairumā gadījumu, ka hipotēku izmaksa notiek gadu desmitiem. Ja cilvēki centīsies visu savu finanšu enerģiju apmaksāt hipotēku, daudz vairāk cilvēku varētu būt bez parādiem.

Kaut arī māju īpašniekiem joprojām būtu jāmaksā nekustamā īpašuma nodokļi un ir nepieciešama mājas īpašnieka apdrošināšana, hipotēkas apmaksai ir liela finansiāla ietekme uz lielāko daļu cilvēku. Iedomājieties, ko jūs varētu darīt, ja jums nav jāveic šis maksājums katru mēnesi. Jūs varētu ietaupīt un ieguldīt vairāk - gudra ideja. Jūs katru gadu varat pievienot papildu atvaļinājumu - jautru, bet mazāk izveicīgu ideju. Iespējas ir bezgalīgas!

Bet tas nenozīmē, ka ir viegli nokļūt. Lai gan parāda brīvība ir lielisks jēdziens, daudziem tas ir sapņotājs, bet koncentrējas uz ilgtermiņa perspektīvu. Pievienojot papildu 20 ASV dolārus mēnesī, jūsu hipotēkas maksājums ietaupa jūs procentus katru mēnesi un saīsina aizdevuma ilgumu.

Nogrūstiet to līdz pat 100 ASV dolāriem, mestot ikgadējās prēmijas no darba un nodokļu atmaksu, un, pirms to zināsit, jūs atradīsit ceļu uz parādu brīvību. Bet tas var nebūt vislabākais jūsu dolāru izmantojums.

Ieguldījumu ieguvumi

Uz zemes virsmas ieguldījumiem un hipotēkām ir maz sakara ar otru. Viens maksā naudu, otrs pelna naudu. Viens ir cilvēkiem, kuri ir parādā, otrs ir cilvēkiem, kam pieder. Neatkarīgi no jūsu māju īpašnieka statusa, investīciju priekšrocības ir skaidras.

Ja katru mēnesi ieguldāt naudu, jūs veidojat ietaupījumu olu, ko jūs būsiet pateicīgi nākotnē. Taču iemesls, kādēļ jūs ieguldāt naudu ieguldījumu kontos, piemēram, 401 (k), IRA, Roth IRA vai regulārajā brokeru kontā, ir vairāk nekā tikai ietaupīt. Pateicoties akciju tirgus jaudai un apvienotajiem atdevei, jūsu nauda pieaugs vairāk nekā vienkārši, ko jūs veicat katru mēnesi.

Piemēram, pieņemsim, ka jums ir mēreni agresīvs portfelis un katru gadu varat ieguldīt un nopelnīt vidēji 7 procentu gadā. Papildinot 100 dolārus mēnesī, ietaupa vairāk nekā 1200 latu ietaupījumu gadā, pateicoties salikto procentu likmei, jūs varētu sasniegt 1,243 dolārus.

Pēc 30 gadiem, jūs ieguldījāt 36 000 ASV dolāru jūsu investīciju kontā. Bet, pateicoties 7 procentu atdevei, jums būtu $ 122,820.44. Tas ir milzīgs ienākumu no jūsu ieguldījuma!

Padarīt matemātisku lēmumu

Tātad, pieņemsim, ka jūsu budžetā jums ir papildus 100 ASV dolāri mēnesī, un vēlaties salīdzināt ieguldījumus 100 ASV dolāru apmērā salīdzinājumā ar lielāku hipotēkas maksājumu. Kā jums vajadzētu izlemt ieguldīt? Pieņem lēmumu, pamatojoties uz skaitļiem.

Saskaņā ar Bankrat, šodien vidējā hipotēku likme ir aptuveni 4 procenti. Savukārt S & P 500 vidējā gada peļņa ilgstoši ir vairāk kā 10 procenti. Tas ir 6 procentu atšķirība starp abiem.

Ja jūs veicat papildu maksājumu savā hipotēkā, jūs samaksājat aizdevumu, kas maksā 4 procentus. Penny ietaupīts ir penss nopelnījis, tāpēc tas ir tāpat kā ieguldot 4 procentiem. Ieguldot $ 100 30 gadus, tipisks hipotēkas garums 4 procentu apmērā radīs $ 65,692. Pēc tam, kad esat iztērējis 36 000 ASV dolāru, ko esat ieskaitījis, tas ir $ 29,692 procenti ietaupījumu hipotēkām.

Bet, ja jūs to vietā ieķīlāt 100 dolārus akciju tirgū 30 gadus un nopelnītu vidēji 10 procentus gadā, jūs galu galā sasniegtu 228 927 ASV dolārus. Pēc ieguldījuma $ 36,000 izpirkšanas jūs nopelnījāt $ 192,927 peļņu. Tas ir aptuveni sešus ar pusi reizes lielāks, nekā jūs ietaupāt ar agrīnu hipotēku izmaksu.

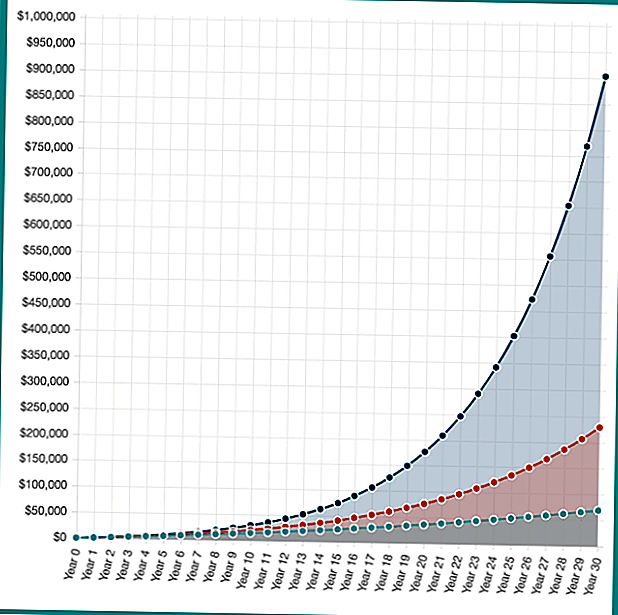

Bet ko tad, ja jūsu investīcijas būtu vēl labākas? Ja jums bija izlaides portfelis un nopelnījāt 16 procentus (tas nav reāli lielākajai daļai cilvēku, tikai hipotētisks piemērs), jūs galu galā būtu 902 870 ASV dolāri. Tas ir kapitāla pieaugums 886 870 $.

Kaut arī "ienesīgums no ieguldījumiem" no agrīnas hipotēkas maksājuma ir fiksēta procentu likme, jūsu investīciju iespējas ir neierobežotas. Laika gaitā 10% atdeve ir izrādījusies piemērota zemu maksu indeksu fondu ieguldītājiem.

Hipotētiskas investīciju atdeves, ieguldot 100 USD mēnesī 30 gadus 4%, 10% un 16% apmērā. Kombinētā interese par spēku! Aprēķiniet savus ietaupījumus ar Investor.gov savienojuma procentu kalkulators.

Kā jūs varat redzēt, ir liels finansiāls stimuls ieguldīt, nevis samaksāt jūsu hipotēku. Tomēr reālajā dzīvē nekas nav melns un balts. Daži gadi tirgi piedāvā lielu atdevi, bet pārējos gados tirgi samazinās. Turklāt jūs patiešām nevarat veikt papildu 100 ASV dolāru maksājumus par hipotēku katru mēnesi 30 gadus, tas būtu apmaksāts agri, lai jūsu ietaupījumi būtu nedaudz zemāki.

Nav taisnības vai nepareizas, tieši tas, kas jums piemērots

Pieeja papildu 1000 $, 2 000 ASV dolāriem vai jebkura mēneša hipotēkas maksājuma pieprasīšana, kas prasa katru mēnesi, ir ļoti vērtīga, bet tā ir arī liela peļņa no akciju tirgus investīcijām.

Ieguldot, pastāv iespēja, ka jūs nesasniegsiet savu mērķa 10 procentu atdevi. Jūs varētu darīt daudz labāk, bet jūs varētu darīt daudz sliktāk. Ja jūs atgriezīsit kaut ko labāku par 4 procentiem, jūs matemātiski labāks akciju tirgū, taču ir iespējams, ka arī jūs varētu zaudēt naudu.

Ikviena finanšu veidi izskatās nedaudz atšķirīgi, tāpēc nav iedomāta pareiza vai nepareiza atbilde ietaupījumu vai investīciju jautājumā.

Kad runa ir par hipotēkas agrīnu ieguldīšanu vai atmaksu, ko jūs uzskatāt par pirmo?

Populāras Ziņas

Mēs visi saņemam bezmaksas Taco Bell, ja kāds pasargā bāzi pasaules kara laikā

$ 3 Vērts no bezmaksas Dunkin Donuts ir tikai sākums šo salds darījums

21 radoši un garšīgi veidi, kā izbaudīt jūsu ķirbi pēc Halovīni

Nav kabeļa, nav problēmu. Lūk, kā skatīties Pasaules sēriju par brīvu

Vai Wells Fargo atcēla jūsu kontu bez brīdinājuma? Tas centās palīdzēt

Izlikt Jūsu Komentāru