Ar visām šīm dienām par Roth IRA tradicionālajām IRA draud zaudēt. Bet daudzu tādu iemeslu dēļ, ka Roth IRA ir tik svarīga, tradicionālās IRA joprojām ir vērtīgas.

Es to atzīstu - es esmu liels Roth IRA ventilators. Es domāju, ka visiem vajadzētu būt vienam. Bet ir gadījumi, kad tradicionālā IRA saņem darbu.

Tas var būt labāka izvēle abiem, ja jūs šobrīd esat augsts nodokļu slieksnis, bet, kad jūs aiziet pensijā, sagaidāt daudz zemāku. Nodokļu ietaupījumi no pašreizējā atskaitījuma var viegli pārsniegt zemāku nodokļu ietaupījumu pensijas gados.

Tāpēc pieņemsim vienādu laiku tradicionālajam IRA. Zemāk ir viss, kas jums jāzina par tradicionālo IRA un kā vislabāk izmantot plānu.

Tradicionālā IRA plāna atbilstība

Viena no lielākajām tradicionālās IRA priekšrocībām ir tas, ka gandrīz ikviens var noteikt vienu un veicināt to. Vienīgā prasība ir tāda, ka jums ir jābūt nopelnītajiem ienākumiem, lai tie būtu piemēroti. Tas ir ienākums no algas, algas, pašnodarbinātības vai līgumdarba.

Diemžēl jūs nevarat veikt iemaksas no nenopelnītiem ienākumiem, piemēram, ienākumiem no ieguldījumiem, pensijām vai sociālā nodrošinājuma.

Tradicionāla IRA ir lieliska izvēle, ja jums ir darbs, un uz darbu neattiecas darba devēju atbalstīts plāns. Varat veikt ieguldījumus katru gadu un atskaitīt to no jūsu ienākumiem nodokļu vajadzībām.

Viena no lielākajām priekšrocībām, ko piedāvā tradicionālā IRA, ir tas, ka tā neprasa ievadīt papildu veidlapas ar IRS. Jūs varat vienkārši parādīt savu atskaitījumu jūsu federālās 1040 1. lappusē.

Jūs varat veikt iemaksas tradicionālajā IRA laikā, līdz pagriežat 70 ½. Pēc 70 ½ jūs vairs nevarat piedalīties, pat ja jūs esat nopelnījis ienākumus.

Tagad, ja esat pašnodarbinātais, ir arī citi plāni, kas ļaus jums veikt daudz lielāku ieguldījumu. Piemēram, pašnodarbinātības plānos, piemēram, Solo 401 (k) vai SEP IRA, jūs varat veikt līdz pat 55 000 ASV dolāru gadā (61 000 ASV dolāru, ja jums ir 50 vai vairāk gadi). Pastāv pat vienkāršā IRA, kas ļauj jums ieguldīt līdz 12 500 USD gadā (15 500 USD, ja esat 50 gadu vecs vai vecāks).Ikviens no šiem plāniem būtu piemērotāks, ja jūs esat pašnodarbinātais. Bet tradicionālā IRA var būt labs sākuma plāns, kamēr tas nenotiek.

Tradicionālās IRA plānu variācijas

Jūs pat varat izveidot tradicionālu IRA jūsu mājsaimniecības locekļiem. Ir divas īpašas IRA variācijas, kas ļauj to izdarīt:

Laulātie IRA Jūs varat izveidot fondu IRA savam laulātajam, pat ja viņš vai viņa nav nodarbināti ārpus mājsaimniecības.

Plāna iemaksas tomēr jāsaņem no nopelnītajiem ienākumiem, taču tā var būt jūsu nopelnītie ienākumi kā avots. Tas ir lielisks veids, kā nestrādājošajam laulātajam ir arī nodokļu atlaides plāns.

Piemēram, pieņemsim, ka ik gadu veicat IRA iemaksu līdz maksimālajai atļautajai summai - 5500 USD. Jūs varat arī ieguldīt savu laulātā vārdā līdz pat tādu pašu summu. Vienīgā prasība ir tāda, ka jums ir pietiekami daudz nopelnīto ienākumu, lai finansētu abas iemaksas. Šajā gadījumā jūs varētu veikt maksimālo ieguldījumu gan jums, gan jūsu laulātajam, ja vien jūsu nopelnītie ienākumi ir vismaz 11 000 ASV dolāru gadā.

Brīvprātīgie IRA nepilngadīgajiem. Tikai daži cilvēki ir informēti par šāda veida IRA, bet tas paver iespēju izveidot kontu jūsu nepilngadīgajiem bērniem. Tie paši noteikumi attiecas uz nepilngadīgajiem, tāpat kā pieaugušajiem.

Viņi var dot ieguldījumu IRA tik ilgi, kamēr viņi ir nopelnījuši ienākumus. Un tā kā tik daudz pusaudžu ir nopelnījis ienākumus, ir tiesības izveidot brīvības atņemšanas IRA.

Tas darbojas līdzīgi jebkura cita veida aizbildnības kontam. Tas ir izveidots vecāku vai aizbildņa vārdā, kurš pieder kontam un to pārvalda. Bet, kad nepilngadīgais sasniedz vecuma vairākumu savā valstī - kas ir vai nu 18 vai 21 - konts tiek atgriezts nepilngadīgajam.

Tradicionālie IRA iemaksu ierobežojumi

Maksimālais ieguldījums tradicionālajā IRA 2018. gadā ir 5500 USD gadā. Ja esat vecāks par 50 gadiem vai vecāks, tas nozīmē 1000 ASV dolāru gadā. Jūsu kopējais ieguldījums būs 6500 $ gadā. Tie ir ierobežojumi, kas attiecas arī uz laulātajiem IRA un bērna brīvības atņemšanas IRA.

Pastāv nozīmīgs sekundāro iemaksu ierobežojums, kas var attiekties uz cilvēkiem, kuriem ir ļoti dāsns darba devēja atbalstīts pensionēšanās plāns vai pat vairāki plāni.

Tas ir īpaši svarīgi augsta ienākuma nodokļa maksātājiem, kuri veic lielākas nekā vidējās vecuma pensijas.

Maksimālais ieguldījums visiem pensijas plāniem ir 55 000 USD 2018. gadā un 61 000 USD, ja esat 50 gadus vecs vai vecāks.Ja jūs pievienosiet savus iemaksas visiem pensijas plāniem, kopējās iemaksas, ieskaitot darba devēja iemaksas, nevar pārsniegt 55 000 USD vai 61 000 USD, ja esat 50 gadus vecs vai vecāks. Tas ietver 401 (k), 403 (b), 457, TSP, Solo 401 (k) un SEP un SIMPLE IRA. Ja jūsu ieguldījums vienā vai vairākos no šiem plāniem pārsniedz ierobežojumus, jums nebūs tiesību piedalīties tradicionālajā IRA.

Iespējams, jums būs tiesības saņemt daļēju IRA ieguldījumu.

Piemēram, ja jūs esat jaunāks par 50 gadiem un esat kopā ar savu darba devēju kopā iesnieguši 50 000 ASV dolāru citiem pensijas plāniem, jums joprojām būs tiesības piedalīties tradicionālajā IRA līdz 5000 ASV dolāriem.Tas ir nedaudz zem maksimālā ieguldījuma 5500 dolāru apmērā.

Tradicionālo IRA iemaksu nodokļa atskaitīšana

Iemaksas tradicionālajām IRA ir atskaitāmas no nodokļiem, ja uz jums neattiecas darba devēja atbalstīts plāns.

Ja jūs esat, tie joprojām var būt atskaitāmi, bet to nosaka jūsu ienākumu līmenis. Šie ienākumu līmeņa ierobežojumi ietekmē arī to, vai laulāto IRA tiks vai nebūs atskaitāma no nodokļiem.

Ir divi ienākumu ierobežojumi. Pirmais attiecas uz gadījumiem, kad uz darbu attiecas pensionēšanās plāns. Tas pamatojas uz koriģētiem koriģētajiem bruto ienākumiem jeb MAGI. Tas izskatās šādi:

- Viens vai mājsaimniecības vadītājs, kas pilnībā atskaitāms līdz 63 000 ASV dolāriem, daļēji atskaitāms līdz 73 000 ASV dolāriem, tad atskaitīšana nav atļauta.

- Precējies pieteikšanās kopīgi vai kvalificēts atraitnis, pilnībā atskaitāms līdz 101 000 ASV dolāriem, daļēji atskaitāms līdz 121 000 ASV dolāriem, tad nav atļauts atskaitīt.

- Precējies iesniegšana atsevišķi, daļēji atskaitāma līdz 10 000 ASV dolāriem, tad nav atļauta atskaitīšana.

Otrais ienākumu ierobežojumu kopums ir balstīts arī uz MAGI. Tas ir spēkā, ja uz jums neattiecas darba devēja plāns, bet jūsu laulātais ir:

- Precējies pieteikums kopīgi, pilnībā atskaitāms līdz $ 189,000, pakāpeniski samazināts līdz $ 199,000, tad nav atļauts atskaitījums.

- Precējies iesniegšana atsevišķi, daļēja atskaitīšana līdz 10 000 ASV dolāriem, tad nav atļauta atskaitīšana.

Lūk, kāpēc ...

Nodokļu atvieglojumi ieguldījumu ienākumiem

Ar rokām leju, tas ir vienīgais lielākais IRA ieguvums.

Acīmredzot labāk, ja jūsu iemaksas ir atskaitāmas arī no nodokļiem. Bet pat tad, ja tie nav, nodokļu atvieglojumi par ienākumiem no ieguldījumiem dod ieguldījumu tradicionālajā IRA vērts darījumos. Jūs gūstat ieguvumu no ieguldījumu ienākumu uzkrāšanas, neraizējoties par to, ka katru gadu tas tiek samazināts ar ienākuma nodokļiem.

Tas nav mazs ieguvums. Ja jūs esat 25% nodokļu slieksnī, 10% ieguldījumu atdeves likme var tikt samazināta līdz 7,5%, ja jūs ieguldāt, izmantojot ar nodokli apliekamu kontu. Tradicionālā IRA dod jums 10% peļņas pilnu peļņu.

Cik liela atšķirība to var izdarīt?

Let's veikt vienkāršu piemēru. Turpinot skaitļus no augšas, ja jūs ieguldāt 10 000 ASV dolāru ar nodokli apliekamajā kontā ar neto gada peļņu 7,5%, pēc 30 gadiem jūsu ieguldījums pieaugs līdz 87,549 $.

Bet, ja jūs investēsiet 10 000 ASV dolāru tradicionālajā IRA ar neto gada atdevi 10%, pēc 30 gadiem jūsu investīcijas pieaugs līdz 174 491 USD.No šī vienkāršā piemēra jūs varat redzēt, kā nodokļu atvieglojumu gūšana no jūsu investīciju ienākumiem gandrīz divkāršo jūsu konta vērtību pēc 30 gadiem. Jūs neesat veicis neko papildus vai īpašu. Viss ieguvums no palielinātās konta vērtības ir saistīts tikai ar nodokļu atlikšanu.

Tāpēc ir vērts sekmēt tradicionālo IRA, pat ja jūsu ieguldījums nav atskaitāms tajā gadā, kurā to veicat.

Tradicionālās IRA ieguldījumu iespējas

Tradicionālais IRA vienlaikus ir vienkāršākais pensionēšanās plāns, bet parasti tas nodrošina vislielāko investīciju iespēju klāstu. Parasti tie tiek turēti pašpārvaldītajos kontos, kur jūs izvēlaties ne tikai pilnvaroto personu, kuram ir konts, bet arī ieguldījumus, ko tajā veicat.

Jūs varat arī pārvaldīt kontu. Jūs varat iegādāties ieguldījumus ilgtermiņā vai būt aktīvam tirgotājam. Tas ir pilnīgi atkarīgs no jums.

Tradicionālo IRA var notikt gandrīz jebkurā finanšu iestādē, kas tos piedāvā, un lielākā daļa to dara. Piemēri:

- Bankas

- Investīciju brokeri

- Savstarpējie fondu uzņēmumi

- Profesionāli pārvaldītie konti

- Robo konsultanti

- Vienaudžu kreditēšanas platformas

Ja izvēlaties ieguldījumu brokeri vai pat profesionāli pārvaldītu kontu, jums parasti ir gandrīz neierobežotas investīciju iespējas.

Jūs varat izvēlēties ieguldīt akcijās, obligācijās, kopfondos, biržā tirgotos fondos (ETF), nākotnes līgumus un opcijas, preces, valsts vērtspapīrus un nekustamo īpašumu ieguldījumu trestus (REITs).

Citu ieguldījumu platformu izvēle būs ierobežota. Bet jūs šo platformu izvēlaties tieši tāpēc, ka jūs interesē piedāvātās iespējas.

IRS ir ļoti īss saraksts ar aizliegtiem IRA ieguldījumiem. Tie ietver:

- Mākslas darbs

- Paklāji

- Antikvariāts,

- Metāli - ar izņēmumiem attiecībā uz dažiem dārgmetālu veidiem

- Dārgakmeņi

- Zīmogi

- Monētas - (bet atsevišķām monētām ir izņēmumi)

- Alkoholiskie dzērieni

- Noteikts cits materiāls personiskais īpašums

Būtībā visi ieguldījumi, kas nav iekļauti iepriekšējā sarakstā, ir potenciālās iespējas jūsu tradicionālajām IRA.

Labākās vietas tradicionālās IRA atvēršanai (vai pārņemšanai) - mūsu ieteikumi

Zemāk ir seši IRA pilnvarotie, kurus mēs ļoti iesakām izmantot IRA kontam. Mēs uzskatām, ka tie ir labākie savā jomā - diversificēti ieguldījumu brokeri, robo konsultanti un peer-to-peer aizdevumi.

Jebkurš no sešiem ir lieliskas platformas, lai vai nu atvērtu tradicionālo IRA, vai lai pārceltu vēl vienu pensijas plānu IRA. Nav īpaša pasūtījuma, viss ir atkarīgs no jūsu izvēles.

- E * TRADE DIY diversificēts ieguldījumu brokeris

- Betterment, robo-konsultants

- Wealthfront, robo-konsultants

- Aizdevumu klubs, peer-to-peer aizdevumi

- Prosper, peer-to-peer aizdevumi

IRA izņemšanas no apgrozības ar nodokli apliekamība pensijā

Kad cilvēki iegulda pensiju plānos, ieskaitot tradicionālās IRA, viņi dažreiz sajaucas bez nodokļiem un atliktais nodoklis. Izņemot Roth tipa plānus, gandrīz visi citi ar nodokļiem aizsargātie pensiju plāni tiek aplikti ar nodokļiem.

Tas ietver tradicionālās IRA.

Nodokļa atlikšana nozīmē, ka nodokļa maksa kādā brīdī tiek izmaksāta procesa laikā. Nodokļu atvieglojumi notiek galvenokārt uzkrāšanas posmā. Jūsu ieguldījums (parasti) ir atskaitāms no nodokļiem, un ieguldījumu ienākumi tiek uzkrāti atliktā nodokļa veidā.

Visu šo nodokļu atvieglojumu un atlikšanas pienākumu ir nepieciešams, kad jūs sasniedzat pensiju, un sākt izņemt no apgrozības. Mēs varam to apkopot, sakot to: ieturēts nodokļa atvieglojums, ar nodokli apliekams iznākums.

Un tā tas ir ar tradicionālajām IRA. Jūs saņemat nodokļu priekšrocības pirms pensionēšanās. Jūs esat tiesīgs sākt veikt izņemšanu no sava konta, sākot no 59 gadu vecuma ½. Kā jūs veicat izņemšanu no tirgus, tie tiek pievienoti jūsu ar nodokli apliekamajam ienākumam, un tiek aplikti ar nodokļiem neatkarīgi no tā, kāda ir jūsu robežlikmes ienākuma nodokļa likme.

Saskaņā ar ideālu scenāriju, jūs saņemat pabalstu nodokļu atlikšanu ar augstāku nodokļa likmi nekā to, ko jūs maksājat par izņemšanu pensijā. Piemēram, jūsu darba gados jums var būt nodokļu atvieglojumu priekšrocības ar 25% nodokļu atlaidi. Pabeidzot pensiju, jūs varat veikt izņemšanu no apgrozības ar 10% nodokļa likmi.

Tajā pašā laikā visi IRA atlikušie līdzekļi turpina uzkrāt ienākumus no ieguldījumiem atliktā nodokļa veidā.

Tradicionālie IRA pirmstermiņa izstāšanās noteikumi

Es tikko teicu, ka esat tiesīgs sākt pieņemt izņemšanu no tradicionālās IRA, sākot no 59 ½ gadiem. Jūs varat izņemt no apgrozības ātrāk, taču tiek uzskatīts par priekšlaicīgu izņemšanu no apgrozības.

Viņam ir jāmaksā parastu ienākuma nodoklis, tāpat kā tas būtu, ja jūs paņēmis tos pēc pagrieziena 59 ½. Taču uz viņiem attiecas arī 10% priekšlaicīgas atcelšanas sods.

Ja jūs esat 25% nodokļu krājumā un veicat izņemšanu pirms pagrieziena 59 ½, jūsu neto federālā nodokļa likme būs 35%, kad tiks iekļauts sods. Līdzeklis 10 000 ASV dolāru priekšlaicīgai izņemšanai radīs naudas ieņēmumus tikai 6500 ASV dolāru apmērā.

Līdzsvars tiks veikts, lai apmaksātu federālo ienākuma nodokli par izstāšanos. Un visticamāk, arī būs jāmaksā valsts ienākuma nodoklis.

Ir daži izņēmumi attiecībā uz agrās naudas izņemšanas sodu (bet ne parasto ienākuma nodokli - jums joprojām būs jāmaksā). IRS ir izņēmumu saraksts attiecībā uz agrās naudas izņemšanas sodu. Divi no visbiežāk izņēmumiem ir kvalificēti izglītības izdevumi un līdz pat 10 000 ASV dolāru apmērā, lai pirmo reizi iegādātos mājās.

Neatskaitāmo tradicionālo IRA iemaksu aplikšana ar nodokļiem

Var būt situācijas, kad jūs veicat neatskaitāmas iemaksas tradicionālajā IRA. Tas, visticamāk, notiks, ja jūs saņemat darba devēja plānu, un jūs pārsniedzat IRS ienākumu ierobežojumus, lai veiktu nodokļu atlaidi, kā mēs iepriekš diskutējām.

Tā kā iemaksas netiks apliktas ar nodokļiem atskaitīšanas brīdī, tad tās netiks apliktas ar ienākuma nodokli, kad tās atsauktas.

Bet tas nav tik vienkārši. Jūsu izņemšanai tiks piemēroti IRS Pro pro rata noteikumi, un tie ir diezgan sarežģīti.

Būtībā jūs varēsiet atsaukt no jūsu atskaitāmās summas beznodokļu nodokli, bet ne vienlaikus. Pro rata noteikumiem būs nepieciešams, lai neatskaitāmā daļa tiktu efektīvi sadalīta visos turpmākajos izņemtajos izdevumos.

Lūk, kā tas darbojas:

Jums ir $ 100,000 tradicionālajā IRA. Tajā iekļauti iemaksu līdzekļi 55 000 ASV dolāru apmērā, no kuriem 10 000 ASV dolāru tika veikti ar neatskaitāmiem līdzekļiem. Atlikušie 45 000 ASV dolāri ir ar nodokļiem saistītie ienākumi no ieguldījumiem. Jūs noņemat 10 000 ASV dolāru no sava plāna. Saskaņā ar provizoriskajiem noteikumiem 90% ir jāmaksā nodokļi un sodi. Tas ir tāpēc, ka 10 000 ASV dolāru apmērā, kas nav atskaitāmi, veido 10% no kopējās IRA konta vērtības. Tas nozīmē tikai 10% no jūsu izņemšanas - jebkāds atsaukums, neatkarīgi no tā, kad tas ir pieņemts, ir neatskaitāms ieguldījums. Pārējie 90% ir pilnībā apliekami ar nodokļiem. No 10 000 ASV dolāru, ko jūs atsaukāt, tikai 10% jeb tikai 1000 ASV dolāri netiks aplikti ar parastiem ienākuma nodokļiem. Atlikušie 9000 ASV dolāri tiks aplikti ar nodokļiem.Stāsta morāle? Neatskaitāmi iemaksas tradicionālajā IRA palīdzēs izstāties, bet ne tik daudz, kā mēs gribētu ticēt.

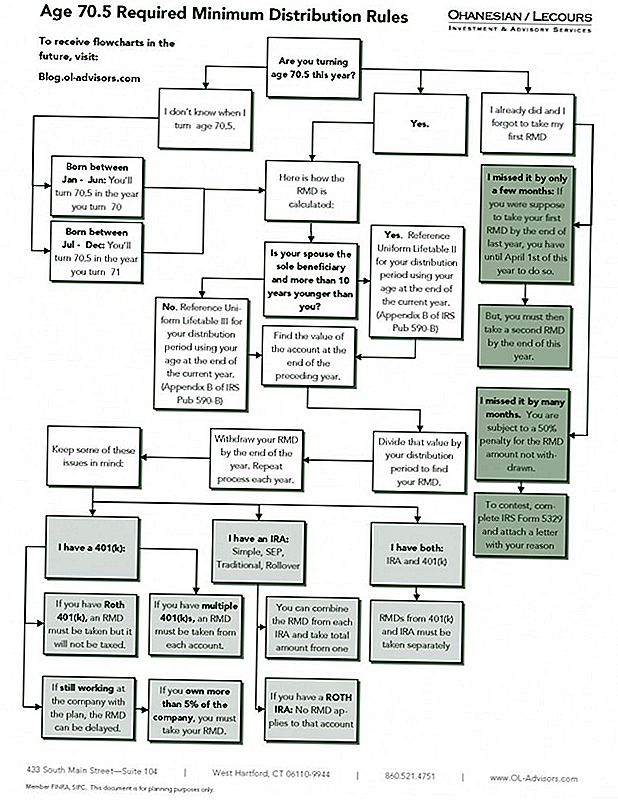

Obligātie minimālā izplatīšanas noteikumi (RMD) noteikumi

Tāpat kā gandrīz visi pensijas plāni (izņemot Roth IRA) tradicionālajām IRA tiek pakļautas obligātām obligātajām izmaksām (RMD).

Šī ir metode, saskaņā ar kuru IRS nodokļa atlaistās pensijas naudu izslēdz no nodokļu dubultās pensijas plāniem un uz jūsu ienākuma nodokļa deklarāciju, ja viņiem piemēro parasto ienākuma nodokli.

RMD sākas, kad pagriežat 70 ½. Tie ir balstīti uz atlikušo mūža ilgumu katrā vecumā. Jūsu pirmais RMD, kas izdots tajā gadā, kad jūs pagriezāt 70 ½, būs aptuveni 4% no jūsu plāna vērtības.

Katru nākamo gadu šis procents nedaudz palielināsies, jo jūsu paredzamais mūža ilgums katru gadu tiks samazināts nedaudz.

Jums nav jāiejaucas katru gadu, aprēķinot RMD summu. Katra plāna pilnvarotais sāks izmaksu sadali saskaņā ar likumu. Jūs pat varat izvēlēties ieturēt ienākuma nodokli no jūsu izplatīšanas, līdzīgi kā jūs tagad darāt ar saviem paychecks.

Ir arī vērts pieminēt, ka, lai gan IRA sadali pakļauj federālajam ienākuma nodoklim, viņiem nav piemērojams FICA nodoklis. Tomēr viņiem būs jāmaksā valsts ienākuma nodoklis, ja jūs dzīvojat valstī, kurai tas ir.

Tradicionālie IRA Rollovers

Viena no tradicionālās IRA pamatfunkcijām ir tā, ka tā kalpo kā galamērķis vairākiem atšķirīgiem pensionēšanās plāniem.Tas nozīmē, ka pārcelt līdzsvaru no gandrīz jebkura cita veida pensijas plāniem uz tradicionālo IRA.

Tas ietver gan darba devēju atbalstītos pensionēšanās plānus, gan citas tradicionālās IRA.

Tas bieži notiek, ja jūs vai nu izlemjat, ka jums ir pārāk daudz aiziešanas pensijas plānu, vai arī jūs atstājat darba devēju un jums ir nepieciešams kaut kur pārvietot darba devēja plānu. Tradicionālais IRA parasti ir vēlamais galamērķis, jo uz apgāšanos nav nodokļu seku.

Turklāt jūs bieži pārvietojat darba devēja plānu uz self-directed IRA. Jūsu investīciju iespējas tiek paplašinātas nekavējoties.

Ir viena grumba, kad runa ir par vienu tradicionālās IRA pārveidi uz citu. Saskaņā ar IRS noteikumiem 12 mēnešu laikā varat veikt tikai vienu pārvietošanu no vienas tradicionālās IRA uz otru.Ir divu veidu IRA rollovers jāzina, tieši un netiešs.

Tieša apgāšanās vai uzticības personas nodošana. Tas ir, ja naudas līdzekļi no viena izstāšanās konta tiek tieši pārskaitīti jūsu IRA. Jūs nekad nepieņemat līdzekļus.

Netiešais apgāšanās. Šajā gadījumā jums tiek piešķirti līdzekļi no viena pensionēšanās plāna un jūs to vēlāk pārvedat tradicionālajā IRA.

Saskaņā ar IRS noteikumiem, jums ir 60 dienas no līdzekļu saņemšanas, lai pabeigtu apgāšanos. Pēc tam jums būs jāmaksā parastu ienākuma nodoklis par sadales summu. Ja jūs esat mazāks par 59 ½, jums var nākties samaksāt arī 10% priekšlaicīgas pārtraukšanas sodu.

Vienmēr vislabāk ir izdarīt tiešu apgāšanos. Tas novērš iespējamās nodokļu sekas.

Nobeiguma domas par IRA noteikumiem un ierobežojumiem

Tradicionālais IRA ir vienkāršākais pensionēšanās plāns. Tas ir lielisks, ja jums nav darba devēja plāns. To pat var dot priekšroku Roth IRA, ja jūs tagad ir liels nodokļu krājums, un, kad jūs esat pensionēts, tas ir daudz zemāks.

Ja nekas cits, tradicionālā IRA var būt galamērķa konts jebkuram citam pensijas plānam, kas jums ir, un vēlaties pārvietoties vienā plānā.

Populāras Ziņas

Ātrie padomi, tuvojoties pensionēšanās gadījumam

Kāds ir jūsu numurs?

SEP IRA izplatīšanas noteikumi

Kad jūs * Reģistrējieties Medicare * Lai saņemtu pilnu segumu un pabalstus

IRA dāvanas labdarības organizācijām - jaunie noteikumi un to ietekme uz jums

Izlikt Jūsu Komentāru