Galvenie akciju tirgus vidējie rādītāji turpināja gūt peļņu pagājušajā nedēļā. Pēc tam, kad tikai 26 dienas paaugstinājās 10%, S & P 500 sasniedza līmeni, kas nav redzams kopš 2008. gada septembra. Pēdējā posma rallijs var būt gandrīz izsmelts pēc divciparu pieauguma izsūtīšanas nedaudz vairāk kā mēnesī. Tomēr apstākļi joprojām ir labvēlīgi izaugsmei. LPL pašreizējo finanšu nosacījumu indekss, kas kontrolē reāllaika apstākļus ekonomikā un tirgos, ir augstākais iepriekšējā gada līmenis.

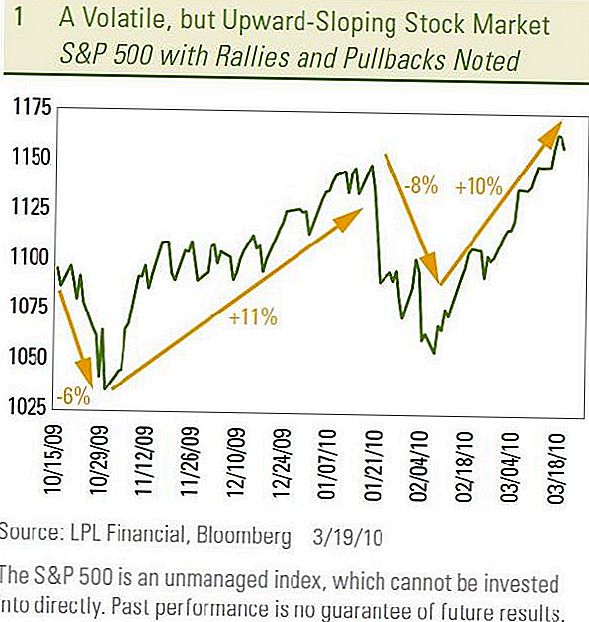

Mūsu prognozētais akciju tirgus ceļš (2010. gada perspektīvas publikācija ir detalizēta) ir novecojusi, bet uz augšu orientēta tirgus 2010. gada pirmajā pusē. Šis veikums sāka parādīties pagājušā gada nogalē, kad pēc spēcīga rallija S & P 500 tika izvilkta no oktobra līdz oktobrim. Pēc atkārtotas atlaides krājumi no 30 oktobra līdz 19 janvārim atkal bija 11%. Šis svārstīguma tendenci attiecībā pret pieaugošo tendenci atkārtoja no 19. janvāra līdz 8. februārim, jo S & P 500 bija 8% atkal un pēc tam rallied 10% no 8. februāra līdz pēdējai trešdienai, 17. martam. [Diagramma 1]

Akciju tirgus pieaugums un kritums nav bijis liels ikdienas svārstības.

Tā vietā kustības ir sadalītas nedēļās vai mēnešos. Dienas kustības ir salīdzinoši mazas un lielākoties vienā virzienā, vai tirgus virzās uz augšu vai uz leju. Faktiski tikai piecas no 26 dienām rallijā no 8. februāra līdz 17. martam katru dienu pārcēlās lielāki par 1% un neviena, kas sasniedza 2%. Mēs ticam, ka šāda daudzgadu, nevis ikdienas nestabilitāte, iespējams, turpināsies.

Nepārspējamība smadzenēs

Vēl viena akciju tirgus atlaide 5-10% apmērā, kas parādās dažu nedēļu laikā, nebūtu neparasta. Pastāv vairāki iemesli, lai apšaubītu pēdējā rallija veselību. Daži tehniskie rādītāji liecina, ka akciju tirgus tagad ir pārspīlēts, un nesenie ieguvumi ir bijuši vieglā tirdzniecības apjoma ziņā, kas liecina, ka pircēji kļūst mazāk. Turklāt potenciāls atvilktības katalizators ir tas, ka mēs tagad ienākam pirmā ceturkšņa peļņas provizorisko paziņojumu sezonā (kur daži uzņēmumi sniedz norādījumus par to, kā viņi ceturksnī ieguldīja aptuveni mēnesi pirms viņu oficiālajiem peļņas rādītājiem). Ir vērts atzīmēt, ka pēdējie trīs 5-10% akciju tirgus atcelšanas gadījumi noveda pie jebkura no pēdējiem trim ienākumu paziņošanas sezonām vai to laikā.

Pullback?

Pagājušajā nedēļā pagājušā nedēļas nogalē tirgū atlaides katalizators ir tiesību akti par veselības aprūpi, kas tika pieņemti Parlamentā svētdien, 21. martā. Veselības aprūpes nozarē ietekme ir jaukta, HMO nozarei ir negatīva ietekme, kamēr slimnīcu uzņēmumi kopā ar citiem labuma guvējiem palielina veselības aprūpes apjomu. Tomēr liela daļa šīs ietekmes jau ir noteiktas nozarē. Veselības aprūpes sektora investori, iespējams, tiks atbrīvoti, ka nenoteiktības periods ir beidzies.

Potenciāli negatīvs iznākums plašākam tirgum izriet no tiesību aktu ietekmes uz nodokļiem un deficītu. Ar tiesību aktiem tiek noteikts jauns 3,8% nodoklis par ieguldījumu ienākumiem. Tas pazemina ieguldījumu pēcnodokļu atdevi. Tas arī pieļauj 0,9% algas nodokli tiem, kas nopelna vairāk nekā 250 000 dolāru, kas stāsies spēkā 2013. gadā. Vēl viena makroekonomiskā ietekme ir iespēja palielināt deficītu.

Likumprojekts izveido jaunas apdrošināšanas biržas, lai iegādātos veselības apdrošināšanu tiem, kas nav apdrošināti, ko piedāvā ar sava darba devēja starpniecību. Rēķinā ir iekasēta ģimenes ienākumu daļa, kas tiek tērēta veselības aprūpes prēmijām. Lai saprastu, cik svarīga ir tirgus likumdošanas ietekme uz deficītu tirgos, ir vajadzīgi divi svarīgi fakti.

Saskaņā ar Kaiser Family Foundation un Health Research & Educational Trust, vidējās izmaksas par ģimenes veselības apdrošināšanas polisi, ko piedāvāja darba devēji, 2009. gadā bija 13 375 $. Vidēji darbinieki maksā apmēram 20% no prēmijām, kad darba devējs veido pārējo (vidēji 10 700 USD uz vienu darbinieku).

Saskaņā ar apmaiņu nodokļu maksātāji subsidētu politikas izmaksas personām un ģimenēm ar ienākumiem līdz 400% no nabadzības līmeņa. Tas nozīmē, ka četrām ģimenēm, kuru vidējie valsts ienākumi ir apmēram 70 000 ASV dolāri (317% no nabadzības līmeņa ir aptuveni 22 000 ASV dolāru), viņu izdevumi būs ierobežoti 9,5% apmērā no ienākumiem, kas ir aptuveni 650 000 ASV dolāru. Nodokļu maksātāji varētu saņemt otru pusi no apdrošināšanas izmaksām.

Kongresa budžeta birojs

Kongresa Budžeta birojs, aģentūra, kas tabulēja tiesību aktu ietekmi uz budžetu, lēš, ka 18 miljoni cilvēku varētu izmantot apmaiņu, lai saņemtu subsidētu veselības apdrošināšanu. Tomēr, ja darba devēji, kas šobrīd piedāvā veselības apdrošināšanu, samazina to segumu, lai ietaupītu 8 700 ASV dolārus uz vienu nodarbināto (10 700 ASV dolāri, izņemot darba devēju, kuriem ir vairāk nekā 50 darbinieku un kas nesniedz segumu, 2 000 ASV dolāru sods), un mainīt izmaksas nodokļu maksātājam, cilvēku skaits saņemt subsidētu veselības apdrošināšanu varētu pārsniegt budžetā paredzētos 18 miljonus. Galu galā ir 127 miljoni cilvēku ar ienākumiem no 150 līdz 400% no federālā nabadzības līmeņa. Ja liela daļa no šiem 127 miljoniem cilvēku tika pārvietoti uz apmaiņu, un tipveida ikgadēja subsīdija no $ 5000 līdz $ 6000, tiesību aktu gada izmaksas pieaugtu un būtiski pasliktinātu budžeta deficītu. Kaut arī visas veselības aprūpes likumdošanas iespējamās sekas

nav zināmi, tirgus dalībnieki koncentrējas uz riskiem.

Krājumi samazinājās ceturtdien un piektdien, kad palielinājās izredzes uz veselības aprūpes likumdošanu.Obligāciju tirgus neizdevās pārdot akcijas, jo lielāks deficīts ir negatīvs attiecībā uz obligācijām. Tā vietā Valsts kases cenas kritās, un ceturtā un piektdiena nelielā mērā paaugstināja ienesīguma rādītāju 10 gadu Valsts kasei.

Kaut arī veselības aprūpes likumdošanā nonākušās neskaidrības var investorus atbalstīt, rallija veselība un veselības aprūpes likumdošanas ietvars varētu apvienoties, kā rezultātā samazināsies peļņas sezona. Tomēr veselīgs ekonomiskais un peļņas pieaugums, visticamāk, ierobežos jebkādu atvilkšanas apjomu, jo tirgi turpina attīstīt nestabilu, bet augšupejošu ceļu.

SVARĪGAS INFORMĀCIJAS ATKLĀŠANA

- Šajā materiālā izteiktie viedokļi ir paredzēti tikai vispārējai informācijai, un tie nav paredzēti, lai sniegtu konkrētas konsultācijas vai ieteikumus nevienai personai. Lai noteiktu, kuras investīcijas var būt piemērotas jums, pirms ieguldīšanas konsultējieties ar savu finanšu konsultantu. Visa veiktspējas atsauce ir vēsturiska un negarantē nākotnes rezultātus. Visi indeksi nav pārvaldīti un tos nevar tieši ieguldīt.

- Līdzekļu ieguldīšana ietver risku, ieskaitot pamatsummas zudumu.

- Obligācijām tiek piemērots tirgus un procentu likmju risks, ja tos pārdod pirms termiņa. Obligāciju vērtības samazināsies, palielinoties procentu likmēm, un tās atkarīgas no pieejamības un cenas izmaiņām.

- Standard & Poor's 500 indekss ir 500 akciju kapitalizācijas svērtais indekss, kas izstrādāts, lai novērtētu plašas vietējās ekonomikas rezultātus, mainot 500 akciju kopējo tirgus vērtību, kas pārstāv visas galvenās nozares.

- Nav garantijas, ka diversificēts portfelis palielinās kopējo peļņu vai pārsniegs nedaudz diversificētu portfeli. Dažādošana nenodrošina pret tirgus risku.

- Sakarā ar to šauru koncentrēšanos, ieguldījumi nozarē būs atkarīgi no lielākas nepastāvības, nekā plašāk ieguldīt daudzās nozarēs un uzņēmumos.

- Veselības aprūpe: uzņēmumi divās galvenajās rūpniecības grupās: Veselības aprūpes iekārtas un piederumi vai uzņēmumi, kas sniedz ar veselības aprūpi saistītus pakalpojumus, tostarp veselības aprūpes produktu izplatītāji, veselības aprūpes pamatpakalpojumu sniedzēji un veselības aprūpes iestāžu un organizāciju īpašnieki un operatori. Uzņēmumi, kas galvenokārt iesaistīti farmācijas un biotehnoloģijas produktu pētniecībā, izstrādē, ražošanā un tirdzniecībā.

Populāras Ziņas

Eksperti piekrīt pieciem padomiem saistībā ar neparedzētiem izdevumiem

Top 8 automātiskās uzkrāšanas programmas no 2018. gada

Labākie tiešsaistes vērtspapīru brokeri 2018. gadā (saskaņā ar lasītāju viedokli)

Labākās tiešsaistes bankas par jūsu naudu 2018. gadā

Kas ir Obama Student Loan piedošana?

Izlikt Jūsu Komentāru