Pēdējo vairāku mēnešu laikā esmu apmeklējis Portlandes nekustamo īpašumu tirgu. Pagājušajā nedēļā es ievietoju piedāvājumu. Man nav beidzot iegūt vietu, bet man nav grūti par to. Es nolēmu atgriezties un pārtraukt meklē kādu brīdi un redzēt, kur dzīve aizved mani.

Tomēr, kad es ievietoju savu piedāvājumu, man bija interese zināt, kāda būs šī hipotēka, tas viss man izmaksās.

Tātad, tāpat kā visas lietas, es devos uz internetu, uzdeva savu jautājumu un uzdeva diezgan pienācīgu atbildi. Kalkulatoru izmanto Zillovā, bet tur ir arī miljons citu hipotēku kalkulatoru.

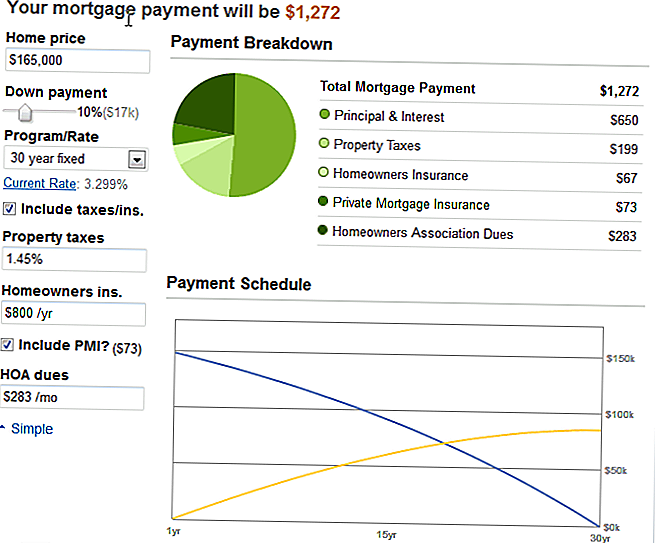

Attiecīgais dzīvoklis tika uzskaitīts 165 000 dolāru vērtībā, tāpēc es ievadīju visus savus mainīgos lielumus (10% uz leju, 1,45% īpašuma nodoklis, pēc noklusējuma atstāja māju īpašnieku apdrošināšanu, jo man nav pilnīgi nekādas idejas, 283 ASV dolāri un 7 miljoni PMI, jo es nenokļūs par 20%), un šī lieta izstumj šo skaisto grafiku:

Mani kopējie maksājumi būs 1272 ASV dolāri. Nav slikti. Nedaudz vairāk, nekā es maksāju tagad, bet dzīvoklim bija trīs guļamistabas un divas vannas istabas! Tātad, pilnīgi izpildāms. Jo īpaši, ja es gaidu, kamēr esmu pilnībā no parādiem, man nebūs divu maksājumu, ko es vairs nesniegšu.

Taču es pamanīju nolaižamajā izvēlnē augšējā kreisajā stūrī.

Tas tika noteikts 30 gadu fiksēts, un tas ir tas, ko dara visi. Pa labi?

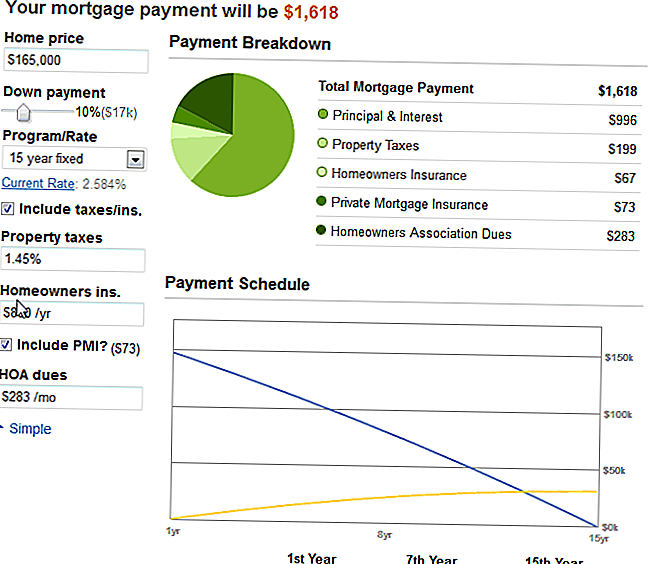

Interesanti, es to mainīju līdz 15 gadu fiksētajam, pilnībā cerēju, ka šis skaitlis dubultosies vai gandrīz dubultos.

Bet smieklīgi notika. Tagad nevajag mani drēbēt, bet tas bija patiešām pirmo reizi, kad es redzēju maģiju salikto procentu par darbu.

Samazinot laiku no 30 līdz 15 gadiem, es mainīju minimālo hipotēkas maksājumu par 346 ASV dolāriem.

Es noskrecēju manu galvu, domādams, nē, tas nevar notikt.

Bet tas bija.

Un šeit ir tas, ko es uzzināju: iemesls, kādēļ viņi jūs ilgstoši piesaista, ir tādēļ, ka viņi saņem vairāk naudas!

Procentu likme samazinās par 3/4 procenta, un maksā papildu 346 $ mēnesī 15 gadu laikā Man vairs nebūs hipotēkas 15 gadu laikā!

Tagad es neesmu tik ērti uzņemties šo maksājumu augsto līmeni, kad šobrīd mana īre un komunālie pakalpojumi mēnesī tiek segti par 825 ASV dolāriem. Bet tas man lika domāt.

Domas par Condos un apvienotajiem procentiem

Viens, es patiešām priecājos, ka es nesaņēmu šo dzīvokli. Tas nebija perfekts. Tas bija labi un jauki, un tas būtu strādājis, bet tas bija nedaudz pārāk tālu, un es nevarētu atbrīvoties no savas automašīnas un dzīvot tuvu, tāpat kā es būtu sapņojis par to. Tas joprojām bija pilsētas robežās, bet ne kājām attālumā līdz kaut ko jautru.

Divas, es priecājos šogad pavadīt, lai atbrīvotos no pēdējiem patērētāju parāda bitiem (mazāk par $ 5K par studējošo kredītu un automašīnas aizdevumu) un sāktu ietaupīt. Es palielināšu savu peļņas potenciālu (ja mani lūdza, lai to nekavējoties ieņemtu vietā!), Un es tikai nopirkšu kaut ko, kad es varu atļauties veikt 15 gadu hipotēku.

Trīs, es sapratu, ka tiešām burvība ir salikta interese. Tas tiešām nav manā pusē. Tas ir aizdevēju pusē. Kā parasti.

Vai ir gudrāk maksāt papildu $ 3-400 mēnesī 30 gadu piezīmēs? Tas ir konservatīvāk, ko darīt. Mans mērķis ir turpināt katru gadu ietaupīt pusi no maniem ienākumiem pēc nodokļu nomaksas un, iespējams, tikai 30 gadu likmes varētu iekļaut šajā shēmā. Tad es varētu katru mēnesi veikt papildu ienākumus (no blakusprojektiem un nepilna darba laika) uz papildu maksājumu.

Ar ko tu nodarbojies? Vai jūs maksājat savu hipotēku vairāk nekā reizi mēnesī?

Populāras Ziņas

Mans pirmais gads ar veselības krājkontu: es ietaupīju $ 2640

Vai vēlaties izmēģināt DIY mājas remontu? Lūk, kur iemācīties mājas uzlabošanas prasmes par brīvu

Zvani visiem mājas maizes cepējiem: kā nopelnīt naudu, pārdodot jūsu ārstēšanu pār brīvdienām

5 bezmaksas vai zemu izmaksu bērnu aprūpes iespējas (šī mamma ietaupa 200 USD mēnesī!)

Ohio sēž uz $ 2,3 miljardu, un, ja jūs esat kādreiz dzīvojis tur, viņi var būt parādā jums naudu

Izlikt Jūsu Komentāru