Šis emuāra ziņojums ir daļa no "Pay Down My Debt" (PDMD) emuāra ceļojuma, kuru sponsorē US Equity Advantage. PDMD ir risinājums, kas paātrina parādu atmaksu un palīdz patērētājiem uzraudzīt savu kredītvēsturi un pieņemt gudrākus pirkšanas lēmumus. Ja jūs meklējat atmaksāt parādus, uzziniet, kā viņi var palīdzēt.

Tas ir diezgan droši teikt, ka neviens mīl kam ir parāds. Lai gan parāds var būt noderīgs, lai palīdzētu jums samaksāt par savu izglītību, māju, automašīnu vai, iespējams, pat ieguldījumiem, tas var justies kā milzīgs slogs, ja tas netiek pienācīgi pārvaldīts.

Patiesība ir tā, ka vienreiz parādos lielākā daļa cilvēku meklē burvju noslēpumu, lai izkļūtu no tā. Problēma ir burvju noslēpums, patiesībā ne visi ir maģiski.

Viegli samazinot parādu ātrāk, var nolocīt līdz diviem galvenajiem punktiem.

# 1 - maksā vairāk

Ātrākais veids, kā izkļūt no parādiem, ir maksāt vairāk. Pat nelielu papildu maksājumu veikšana var radīt milzīgas atšķirības.

Pieņemsim, ka jums ir 15 000 ASV dolāru auto aizdevums ar piecu procentu likmi 5% apmērā. Jūsu regulārais maksājums ir 283 ASV dolāri mēnesī. Ja jūs savam maksājumam pievienojāt 50 ASV dolārus mēnesī, jums 10 mēnešus noņemt aizdevumu un ietaupīt 337 ASV dolārus procentu izmaksās. Ja jūs savam maksājumam pievienojāt 100 ASV dolārus mēnesī, jums 17 mēnešus noņemsiet savu aizdevumu un ietaupīsiet sev 574 $ procentus!

Jo augstāks procents no jūsu kredīta, jo vairāk naudas jūs ietaupīsit ilgtermiņā, maksājot papildus. Pat neliela summa, piemēram, 25 ASV dolāri mēnesī, var ietaupīt simtiem dolāru visā aizdevuma darbības laikā.

# 2 - jāmaksā biežāk

Vēl viens veids, kā apmaksāt parādu ātrāk, ir maksāt biežāk. Patiesībā jūs varat samaksāt tādu pašu summu, kādu jūs parasti darāt, bet maksājot reizi divās nedēļās, nevis katru mēnesi, jūs ietaupīsiet naudu. Tas ir tāpēc, ka, maksājot reizi divās nedēļās, jūs veicat divus papildu pusi maksājumus gadā!

Izmantojot to pašu 10 000 ASV dolāru automašīnas aizdevumu ar 5% procentu, ko mēs izmantojām iepriekš, un vienkārši veicot maksājumus ik pēc divām nedēļām, 3 mēnešus ātrāk atmaksāsim kredītu un ietaupīsit gandrīz 80 ASV dolāru.

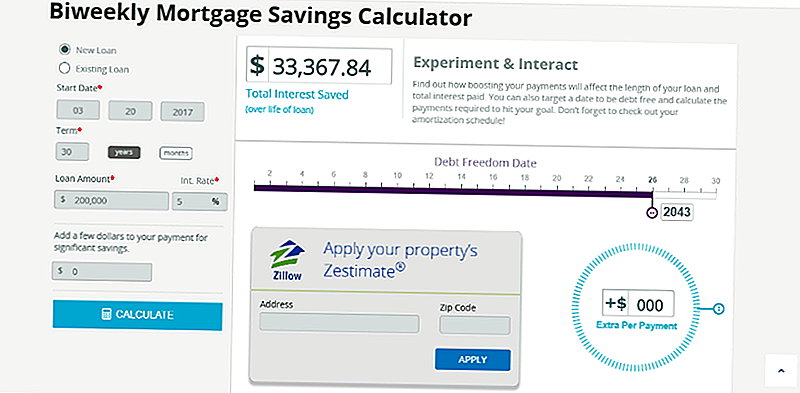

Apskatīsim to, ko divreiz nedēļā var maksāt par hipotēku.

Iedomājieties, ka jūs vienkārši iegādājāties māju 200 000 ASV dolāru apmērā ar piecu procentu procentiem trīsdesmit gadu periodā. Jūsu ikmēneša maksājums ir 1074 ASV dolāri. Ja tā vietā, lai veiktu ikmēneša maksājumus, kas jums tika izmaksāti reizi divās nedēļās, jūs četrus gadus noņemsit savu aizdevumu un ietaupīsiet 33,367.84 ASV dolārus.

Ja jūs kombinējat stratēģijas un veicāt reizi divos mēnešos maksājumus plus pievienoja papildus 25 ASV dolārus katram maksājumam, par kuru jūsu hipotēka atmaksāsies 25 gadu laikā, un būtu ietaupījis gandrīz 42 000 ASV dolāru apmērā!

Šajos piemēros jūs neesat izdarījis neko krasu, bet esat ietaupījis ievērojamu naudas summu.

Ko darīt, ja jums nepieciešama palīdzība, veidojot lietas no ārpuses?

Kā redzat, jūsu parādu samaksāšanas principi ir vienkārši, bet gan vienkārši ne vienmēr ir viegli.

Ja jums nepieciešama palīdzība, lai īstenotu jūsu parāda atmaksas stratēģiju, var palīdzēt tāds pakalpojums kā Pay Down My Debt.

Pazemes parāds ir NAV parāda konsolidācija vai parādu pārvaldības pakalpojums. Viņi vienkārši piedāvā rīkus, kas palīdzēs jums ātrāk samaksāt parādi, izmantojot iepriekš minētās metodes (ar dažām prēmijām).

Jūs varat viņiem rīkoties ar trīs aizdevumiem mēnesī par 9,99 ASV dolāriem un pievienot papildu aizdevumus par 1 ASV dolāru. Lūk, kā tas darbojas:

- Vispirms izmantojiet savus kalkulatorus, lai uzzinātu, kāda veida ietaupījumus jūs varat gūt, veicot iknedēļas maksājumus vai papildinot savus maksājumus.

- Izlemiet, kuri 3 aizdevumi vēlaties pieteikties.

- Tagad izlemiet savu maksājumu plānu - katru nedēļu, reizi nedēļā, reizi mēnesī vai reizi divos mēnešos.

- Pazemes parāds samaksās naudu no sava bankas konta un samaksās rēķinus, pamatojoties uz izvēlēto grafiku - jums nekas nav jāuztraucas.

Jums būs jāizmanto visi to izsekošanas rīki, piemēram, priekšlaicīga atmaksa, jauni amortizācijas grafiki un darījumu vēsture. No TransUnion jūs saņemsiet arī bezmaksas kredīta pārraudzību un kredītreitingus!

Kā TCI lasītājs jūs varat saņemt savu pirmo mēnesi aktivēšanas maksai tikai 2,45 $ bez atcelšanas maksas. Tikai pierakstieties šeit.

Atcerieties, ka parāda samaksa nav tāda, ko parasti var izdarīt īsā laika periodā. Tā vietā jums ir nepieciešams spēlēt ilgtermiņa spēli. Vienkārši izšķīdinot nedaudz papildu naudas jūsu budžetā, lai dotos uz parādu un mainītu jūsu maksājumu grafiku, jūs ātrāk var kļūt par parādi bez parādiem.

Fotoattēla kredīts: wirojsid

Populāras Ziņas

Kas aug uz korejiešu mājām, man mācīja par naudu

Mīlas rotaslietas? Lūk, kā viens Vintage Etsy pārdevējs pārvērš peļņu

7 zemu izmaksu veidi, kā mest awesome Kid's Birthday Party

Win Free Money: ievadiet šos konkursus par $ 61,750 aukstā, cietā naudā

Kuras naudas atmaksas kredītkartes ir labākās? Mēs pārskatām 6 populāras opcijas

Izlikt Jūsu Komentāru