Šis ir viesis ziņojums, lai palīdzētu uzsākt darbuDarbība: #investNOW kur es sāku ieguldīt 1 miljonu cilvēku. Šis ziņojums nāk no BarbaraFriedberg BarbaraFriedbergPersonalFinance.com

Never Before Told Personal Investing Story

Kad mans vīrs kopā ar es pirmo reizi precējām, mēs bijām ļoti ierobežotā budžetā. Mēs viņu pārcēlām no Ohaias, lai dotos uz ļoti dārgu skolas absolventu, un man nebija darba!

Visbeidzot, es saņēmu darbu kā karjeras konsultants un studentu lietu administrators San Diego Valsts universitātē.

Viņa mācība bija aptuveni 1/3 no manas bruto algas. Par laimi mums bija zināmi ietaupījumi, lai palīdzētu ar izdevumiem.

Šis stāsts paskaidro, kā mums izdevās ieguldīt nelielu atalgojumu, un galu galā mūsu sākotnējie ieguldījumi tika palielināti vairāk nekā 6 reizes.

Investing Crucible

Mans pirmais ievads 403 (b) bija ar manu darba devēju. Es pieņēmu lēmumu palielināt likumā noteikto maksimumu, kaut arī zināju, ka mēs nevarētu dzīvot pārējā manā algu.

Es gulētu, ja es teicu, ka mēs nepalaidām garām ikmēneša pensijas plāna iemaksu 800 ASV dolāru apmērā, jo mēs to darījām.

Un mēs nevarētu to izdarīt, ja iepriekšējos gados mēs nedaudz nebūtu uzkrājuši, lai palīdzētu mums pāriet.

Vai tas bija traks vai nē?

Manuprāt, es gribētu iemērkt ietaupījumus, lai nepieciešamības gadījumā apmierinātu mūsu uzturēšanās izdevumus, un mēs dzīvotu pēc iespējas lētāk.

Mēs neesam aizņēmušies par mana vīra studijām, un katru mēnesi mēs pilnībā iztērējām kredītkarti. Pirmajos divos absolventu skolu gados, pirms mans vīrs sāka strādāt nepilnu darba laiku, laiki bija grūti. (Sānu piezīme: vienu gadu mēs bijām spēļu šovā un ieguva pietiekami daudz, lai samaksātu par viena gada studijām)

Mūsu izklaide sastāvēja no laimīgiem vakariņiem ar saviem draugiem vai laimīgu stundu vietējā Tio Leo, kur viens dzēriens dod jums jauku bufeti ar vistas spārniņiem, taco un uzkodām. Tas bija mūsu vakariņas. Videonomas veikalā mēs iznomājām filmas par 1,00 ASV dolāriem (jā, dienu atkal vajadzēja doties uz veikalu un iznomāt filmu).

Mums bija daudz mēnešu, kad mēs iemērkamies mūsu ietaupījumos, jo mēs pārsūtām 900 $ mēnesī no manas algas uz mūsu TIAA-CREF 403 (b) un mana bruto alga bija tikai aptuveni 3000 dolāru mēnesī. Palielinoties manai algai, es palielināju konta daļu līdz maksimālajam likumam.

Ieguldījumu atmaksa

Mans darbinieks vispār nepiedalījās šajā kontā.

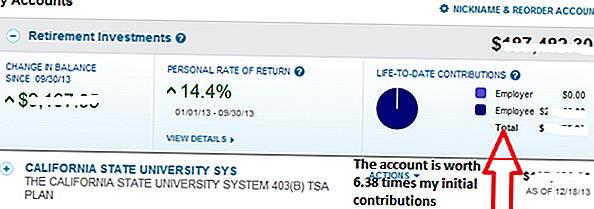

Kopš 1990-to gadu sākuma līdz šim brīdim konts palielinājās par 6,38 reižu. Katrs dolārs, kuru es ieguldīju pirms 20 gadiem, tagad ir vērts 6,38 dolāru vērtībā.

Kad es pametu šo darbu, es nekad neveicu šo kontu vēlreiz. Faktiski es pat nemainīju šā konta aktīvu sadalījumu, kas bija 25% ieguldīts TIAA fiksētajā peļņas rentabilitāte un 75% CREF akciju fondā.

Ievērojiet 14,4% peļņu no 2013. gada janvāra līdz septembrim. Tas bija zemāks par peļņu, ko mēs būtu nopelnījuši, ja aktīvu sadalījumam būtu vairāk akciju un mazāk fiksētu. Bet mums, man patīk saglabāt procentus no mūsu kopējā portfeļa daudzveidot naudā un obligācijās, lai izlīdzinātu nestabilitāti, pat ja tas kavē ilgtermiņa atdevi.

Ieguldījumu spēks tagad

Iepriekšējo 20 gadu laikā, kopš esmu atstājis šo darbu, ir bijuši laiki, kad šī konta vērtība samazinājās, un citi periodi, kad tā palielinājās. Kā iesaka John Bogle, es nepievērku lielu uzmanību vērtībai, jo man nebija nodoma atsaukt līdzekļus.

Ja mēs šos gadus nepieņemtu lēmumu cīnīties finansiāli, mums nav nekādu līdzekļu, kādi mums ir šodien.

Personīgā izpaušana

Lai būtu pilnīgi godīgi, pārcelties no Ohaias uz Dienvidkaliforniju bija nedaudz kultūras šoka. Kā "uz leju zeme" meitene, kas nav pārmērīgi apsēsta ar iedomātā automašīnām utt., So. Cal vide bija šoks. Visur, kur jūs pagriezāt, bija vēl viena luksusa automašīna. Izskats bija ļoti svarīgi!

Tas man lika slikti, kamēr es braucu ar savu Chevy Cavalier, bet tas mani pārsteidza.

Es zināju, ka gribēju kļūt turīgam galu galā, un es sapratu, ka ietaupījumi un ieguldījumi bija veids, kā tur nokļūt. Nu, ietaupot, ieguldot un, protams, palielinot mūsu ieņēmumus.

Man patika mūsu dzīvesveids un sapratu, cik laimīgi mums vajadzēja dzīvot skaistajā Dienvidkalifornijā. Es gulētu, ja teicu, ka nebija laikos, kad es gribēju, lai mums būtu vairāk rīcībā esošo ienākumu :). Bet kopumā es novērtēju mūsu bijušās finanšu izvēles, jo šodien redzu lielo peļņu.

Neskatoties uz to, es nedomāju, ka mēs būtu varējuši sasniegt savus finanšu mērķus tik vienkārši, ja nebūtu nolēmuši pāriet uz pieejamāku dzīvesvietu, vienlaikus paaugstinot mūsu meitu.

Reāls noslēpums bagātībai

Šī vienkāršā diagramma parāda iespēju atstāt savu naudu tirgos un ļaujot to apvienot. Šī vērtība ir 1 santīma, kas katru mēnesi tiek dublēta katru dienu. 31. dienā divu iepriekšējo dienu līdzekļu summa ir vienāda ar vairāk nekā 10 miljoniem ASV dolāru.

Kaut arī jūs neatradīsiet 100 procentu atdevi, kur tas ir likumīgs, paziņojiet, ka pagāja ilgs laiks, lai patiesi gūtu labumu no komplicētā izaugsmes, kas jāsasniedz.

Mēs turpināja maksimāli ieguldīt mūsu darba vietas pensijas kontos, IRA, Roth IRA un 529 College Savings kontā. Nekas mūs atturēja no mūsu agresīvās ietaupīšanas un ieguldīšanas. Tā kā mūsu ienākumi pieauga, mūsu dzīvesveids uzlabojās, bet nekad netika "pārspēts". Tikai nesen mēs piedzīvojām izaugsmes pieaugumu no mūsu sarežģītajiem ieguldījumiem.

Visi mūsu vecākie konti parāda tāda paša veida izaugsmi kā sākotnējam TIAA-CREF darba vietas aiziešanas kontam. Lai gan es to nebūtu ticējis tajā laikā, jo ilgāk jūs atstājat savu naudu tirgos, lai to apvienotu, jo lielāks pieaugums.

Laiks tirgos, pat vairāk nekā investīciju atdeve, ir vislabākais investīciju labklājības avots. Faktiski Alberts Einšteins kādreiz komentēja, ka saliktie procenti ir viens no pasaules lielākajiem brīnumiem.

Noteikumi par ieguldījumiem labklājības nodrošināšanā

Laiks tirgos ir visdārgākais prece, kad runa ir par ieguldījumiem. Paliekot naudu tirgos, var palielināties, sākotnējās konta iemaksas var palielināties. Saglabājiet ieguldīto naudu uz īsāku periodu, un summa ir mazāka par summu savienojumam. Pat ja jūs izvēlēsieties izvērsties citos ieguldījumos, piemēram, p2p kreditēšanā ar kreditēšanas klubu vai ar Motif Investing, pārliecinieties, ka jums ir laiks jūsu pusē, kad jūs to darāt.

Izlemiet, vai esat gatavs veikt kompromisu. Jūs nevarat būt viss tagad un vēlāk. Jautājiet sev, vai jūs esat gatavs mazliet ziedot, lai varētu būt vēlāk.

Šis ir viesa ziņojums no Barbara Friedberga, MBA, MS, ir portfeļa menedžeris, bijušais universitātes finanšu instruktors un investējošās vietnes izdevējs Barbara Friedberga. Personal Finance.com.

Saglabājiet

Populāras Ziņas

Put Your Tastebuds uz Testu: Palīdziet Noosa Jogurts Izveidot jaunu garšu

Šī ceļojumu aģentūra padarīs jūsu nākamo brīvdienas vietu par lielu pārsteigumu

Cilvēki ir runājuši (skaļi): nacionālajos parkos nav jāmaksā

Zināt savu ceļu apkārt tehnoloģijām? Šī Tech Support Job maksā $ 11 / Hour

Got rakstīšanas prasmes? Darbs no mājām kā Brainfuse pasniedzējs (maksā 12 USD / h)

Izlikt Jūsu Komentāru