Annuities.

Iespējams, esat dzirdējis ieguldījumu konsultantus - vai arī apdrošināšana padomdevēji - runājam par viņiem agrāk. Patiesībā, agrāk es aprakstīju vairākus iemeslus, kas jums vajadzētu, un nevajadzētu nopirkt ikgadējus maksājumus.

Ja jūs nozvejojat mani uz ielas un jautāt, vai gada nauda ir labs ieguldījums, es jums saku, ka īsā atbilde ir tā Tas ir atkarīgs no.

Saņemiet 2017. gada augstākās ikmēneša cenas no + nominālajiem pārvadātājiem un salīdziniet!

Bezmaksas ziņojums par visaugstāko annuitātes likmi 2018. gadam

Nosaukums * E-pasts Tālrunis * Zipcode * Tīmekļa vietne Salīdzināt cenasJa jūs nospiedīsiet mani tālāk, es tev to pateiksšu lielākoties tie nav labs ieguldījums. Bet ar to teica, šeit ir daži lieliski īstermiņa ieguldījumi ka es iesaku! 🙂

Ja jums prasīs paskaidrojumus, man droši vien vienkārši atvašu jums saiti uz šo rakstu - ja vien jūs nevēlaties ņemt mani uz "In-N-Out Burger" un uzņemt cilni. ℘

Šeit es definē ikgadējus maksājumus, parāda, kāpēc daži cilvēki tos pērk, iesniedz divus īpašus ikgadējus veidus un parādīs dažas alternatīvas, kas jums varētu patikt.

Ja jums ir kādi jautājumi, lūdzu, nevilcinieties sazināties ar mani! Ja jūs vēlētos atrast kādu no labākajām ikgadējās cenas piedāvātajām cenām, es varu tev arī palīdzēt! Tagad sāksim darbu.

Annuities Defined

Sāksim ar mūža rentes definīciju:

Fiksēta naudas summa, kas ik gadu tiek izmaksāta, parasti uz visu atlikušo mūžu.

Pamatjēdziens ir diezgan vienkāršs. Bet mēs vienkārši saskrāpām virsmu uz uzdotajiem jautājumiem.

Kāpēc cilvēki pērk annuities?

Acīmredzot, cilvēki pērk ikgadējus maksājumus, jo ir kaut kāds šķietams ieguvums. Galvenais uztvertais ieguvums ir drošība.

Drošās dienas nauda ietver:

- Fiksētas ikgadējās izmaksas

- Vienreizējie prēmijas tūlītējie ikgadējie maksājumi

- Atliktā ienākuma annuites

- Fiksētie indeksētie gada maksājumi

Vienā brīdī es gribētu segt fiksētas indeksētas ikgadējās izmaksas, bet vispirms apskatīsim nedrošu iespēju. . . .

Vai mainīgas ikmēneša maksājums ir labs ieguldījums?

Viens produkts nav drošības sarakstā ir Mainīgā mūža rentes summa. Tagad es ne vienmēr piekrītu Suze Orman, bet es viņai piekrītu:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze ir taisnība. Un tā ir arī daudzi citi.

Lūk, ko Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ no Strategic Income Group saka:

Mainīgas mūža rentes ir viens no visvairāk pārdotajiem produktiem finanšu pakalpojumu nozarē. Īpaši tiem cilvēkiem, kas dzīvo uzkrājošajā labklājības fāzē, šie ieguldījumu instrumenti mēdz palēnināt īpašuma patieso uzkrāšanu, jo ar šiem produktiem ir saistītas lielas maksas. Lielākajai daļai investoru būtu izdevīgāk iegūt mazāku cenu iespējas ETF un / vai atbilstošiem kopfondiem.

Lūk, ko Todd Tressider vietnē FinancialMentor.com saka par mainīgām ikgadējām iemaksām:

. . . patērētāju aizstāvji apgalvo, ka daži mainīgie ikgadējā maksa ir tik straujš, ka vairāk nekā desmit gadu ilgs laiks var pārsniegt vienkāršākas investīcijas, priekšrocības ir sagrozītas, un ierobežojošās pazīmes un sodi nav pienācīgi saprotami.

Lūk, ko Alan Moore, SERTIFIED FINANŠU PLANNER ™ Serenity Financial Consulting saka par mainīgām ikgadējām iemaksām:

Mainīgas mūža rentes ir neticami sarežģītas, un lielākajai daļai finanšu konsultantu ir grūti saprast, tādēļ es nedomāju, ka lielākā daļa patērētāju patiešām sapratīs, kā viņi strādā.

Wall Street Journal Jane Bryant Quinn ir rakstījusi, ka viņa gribētu ņemt visas mainīgās algas un sagraut viņus siešanā. Kā tas ir, ka tas ir nepatīkams? 🙂

John Biggs no TIAA-CREF saka, ka nekad nav pieļaujama mainīga mūža rentes iegāde.

AARP ir uzrakstījis daudzus negatīvos aspektus attiecībā uz mainīgajiem mūža rentes gadījumiem.

Kāds Lielie vārdi ienīst mainīgās algas.

Ļaujiet man paskaidrot kāpēc ...

Kad jūs pērkat mainīgas mūža summas, jūs pērkat savstarpējus fondus ar mainīgu mūža rentes uzņēmumu. Kaut arī šie uzņēmumi var lepoties par to, cik daudz iespējas ir mainīgas mūža rentes (apmēram 80-300 ieguldījumu fondos), jums ir daudz vairāk iespēju, ja jūs vienkārši atverat Scottrade kontu (aptuveni 29 000 kopfondu).

Lūk vēl viens iemesls, kāpēc maksātnespējas izmaksas ir sliktas: maksa. The mainīgajiem ikgadējā maksājumiem valstī ir vidēji 3,61%. Yikes!Ak, un, starp citu, tikai tāpēc, ka savā politikā esat izlasījis vārdu "garantēts", nenozīmē, ka jūs patiešām saņemsit garantētu atdošanu. Apskatiet SEC ziņu:

Jūs varētu vēlēties apsvērt finansiālo spēku apdrošināšanas sabiedrībai, kas sponsorē jebkuru mainīgu rentabilitāti, kuru plānojat iegādāties. Tas var ietekmēt uzņēmuma spēju maksāt jebkādus labumus, kas ir lielāki par jūsu konta vērtību, izmantojot savstarpējas finansēšanas iespējas, piemēram, nāves pabalsts, garantēta minimālā ienākuma pabalsts, ilgtermiņa aprūpes pabalsts vai summas, kuras esat piešķīrušas noteiktai konta investīciju iespēja.

Jūs lasāt šo labo.

Uzņēmumiem nav finansiālas grūtības, lai atrastu nāves pabalstus vai ienākumu gūstošus dalībniekus jaunām politikām, un dažreiz viņi cenšas mainīt esošās politikas, kad vien iespējams. Viens uzņēmums piedāvāja vienreizēju maksājumu, lai vilinātu cilvēkus atbrīvoties no garantijām.Vēl vajadzēja veikt noteiktas izmaiņas vai izvairīties no braucējiem.

Tāpēc ir svarīgi saprast, ka izmaiņas uzņēmuma politikā var ietekmēt jūsu spējas vai vēlmi saglabāt šos ieguvumus.

Kopumā garantētajiem nāves pabalstiem un ienākumu kontiem var būt daudz naudas drukāšanas, kas jums vajadzētu saprast, pirms jūs pierakstīsit punktētu līniju.

Fiksētie indeksēti annuities

Viena veida mūža rentes, ka ir uz mana drošā anulējuma sarakstā ir fiksēta indeksētā mūža rentes summa.

Lieliska lieta par tām ir tā, ka tām patiešām ir garantija, ka jūs nevarat zaudēt naudu, kuru jūs ievietojat. Jebkurš depozīts, ko jūs veicat, vai ieguvumi, kas tiek ieskaitīti, tiek ieslēgti dažādos laika posmos - tas ir labi, cilvēki! Tas nozīmē, ka vērtības var pieaugt tikai uz leju.

Labi, tādēļ vajadzētu iziet un nopirkt fiksētu indeksētu ikgadējo atlīdzību? Nav nepieciešams. Lai gan tie ir tik daudz labāki par mainīgajiem gada maksājumiem, tur ir arī citas iespējas! Vairāk par to brīdi.

Viena cita vispārpieņemta fiksētas indeksētas ikgadēju prakse ir likt ierobežojumus uz izaugsmi. Piemēram, ja investīciju indekss vienā gadā pieaugs par 30%, jums var būt ierobežots, teiksim, 4% - un tāpēc zaudē 26% peļņu. Katrai politikai ir dažādi ierobežojumi, tādēļ pārliecinieties, ka jūs izmantojat izpētes maksimumus, kas saistīti ar fiksēto indeksēto ikgadējo atlīdzību. Un, starp citu, vāciņi laika gaitā var mainīties.

Labā ziņa ir tāda, ka dažās no šīm politikām jūs varat saņemt prēmijas atmaksu (ROP), kas dažkārt norāda, ka jūs jebkurā brīdī varat atgūt savu naudu jebkura iemesla dēļ. Tas ir diezgan salds.

Ir arī daži fiksēti indeksēti ikgadēji, kas nav iekļauti, tas nozīmē, ka augšupvērstajam potenciālam nav ierobežojumu, un daži nodrošina divkāršu izmaksu par kvalificētiem veselības stāvokļiem.

Otra garantija, ka fiksēta rādītāja mūža rentes piedāvājums ir ienākuma pabalsts uz mūžu. Tas ļaus jums un potenciāli jūsu laulātajam saņemt samaksu par atlikušo mūžu. Un atšķirībā no pensijas, ja jums ir atlikusi nauda, atlikušais atlikums tiks nodots jūsu mantiniekiem.

Bet atkal, vai visi šie priekšrocības jums ir jēgas?

Annuity Alternatives

Atcerieties, ka tikai tāpēc, ka ir dažas lielas fiksētas indeksētas ikgadējas izmaksas, tas nenozīmē, ka jums jāparaksta jūsu vārds ar punktētu līniju.

Es satieku ar klientiem, kas izlasīja par šo vai gadu mūža rentes, domāja, ka tas izklausījās labs, un nolēma, ka tas viņiem ir labākais ieguldījums. Tā vietā, lai atgrieztos atpakaļ un apsvērtu citas investīciju iespējas, viņi iepriecināja par konkrētu ieguldījumu ieguvumiem un nedomāja pārbaudīt visas iespējas.

Tāpēc es gribētu ņemt pāris mirkļus, lai apspriestu mūža rentes alternatīvas.

Piešķirtais, jūs, iespējams, esat ieinteresēts saņemt ikgadējus maksājumus to garantiju dēļ. Tātad jautājums ir, kā jūs aizsargāt savu naudu, nepirkot ikgadējo naudu? Tālāk ir norādītas dažas iespējas. . . .

Apdrošinātie augstas ieneses krājkonti

Ja jūs meklējat garantiju, ka jūs nezaudēsit naudu, tas ir labākais risinājums. Amerikas Savienotajās Valstīs daudzi krājkonti tiek apdrošināti FDIC vai NCUA līdz pat $ 250,000.

Tas ir pareizi, tādēļ, ja bankai vai krājaizdevu tankiem, jums joprojām būs garantija, ka jūs saņemsiet savu naudu atpakaļ. Tas ir milzīgs!

Es izveidoju sarakstu ar dažiem labākajiem tiešsaistes augstas veiktspējas krājkontiem tieši jums. Bet jūs pamanīsit kaut ko. . . . Jūs, iespējams, nepalielināsit savu naudu šajos kontos, kā arī jūs varētu būt fiksētā indeksētā ikgadējā vai akciju tirgū.

Apskatīsim vēl vienu iespēju. . . .

Stock Market ar AssetLock ™

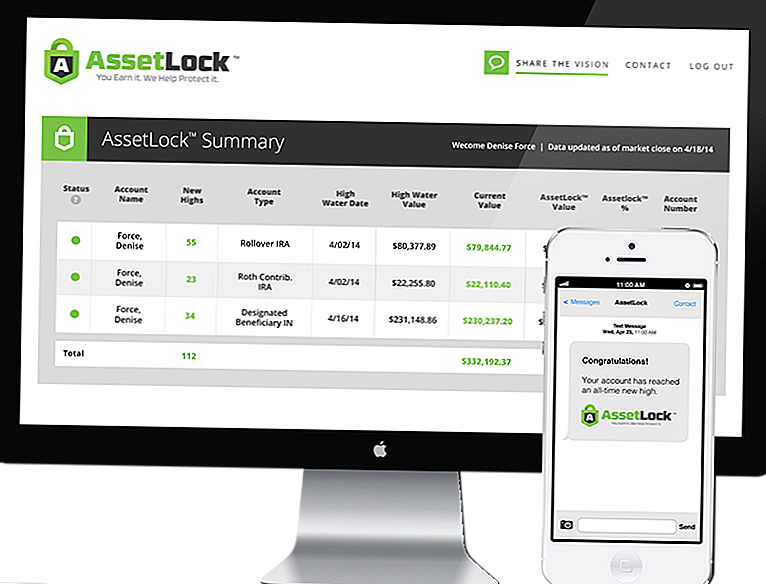

AssetLock ™ ir patentēta programmatūra, kas ir pieejama tikai atlasītas konsultantu grupas ietvaros. Programmatūra ir paredzēta, lai uzraudzītu jūsu akciju tirgus kontus katru dienu.

AssetLock ™ vienmēr parāda četrus svarīgus investoru numurus:

- Augsta ūdens vērtība - visaugstākā vērtība, kāds portfelim ir sasniegts.

- Augsta ūdens datums - Datums, kad jūsu portfelis sasniedzis visaugstāko vērtību, kāda tā jebkad ir sasniegusi.

- Norēķinu konta vērtība - jaunākā vērtība no pēdējās noslēguma dienas akciju tirgū.

- AssetLock ™ vērtība - Iepriekš noteiktais portfeļa negatīvās vērtības (zaudējumu) apjoms jāprot laika posmā, kad klients ir ieguldīts.

Programmatūrā ņemti vērā visi šie faktori, lai palīdzētu jums izvairīties no akciju tirgus avārijas. Un vēss ir fakts, ka šo informāciju varat skatīt tieši datorā, viedtālrunī vai planšetdatorā.

Varat iestatīt AssetLock ™ vērtību 5%, 10%, 15% - neatkarīgi no tā, kas jums ir jēga! Ja esat konservatīvāks un nevēlaties lielu risku, varat iestatīt to 5% apmērā. Varbūt jūs esat agresīvāks un vēlaties to iestatīt augstāk par 15% - tā ir jūsu izvēle!

[vimeo 111029539 w = 500 h = 281]Es esmu AssetLock ™ apstiprināts padomnieks. Tas ir pārsteidzoši, kā programmatūra darbojas, un, ja jūs dodat man iespēju, es būtu priecīgs parādīt to jums.

Tātad, vai Annuities ir labs ieguldījums?

Cerams, ka līdz šim jūs pats esat atbildējis uz šo jautājumu. Katra situācija ir atšķirīga.

Es atkal saku, ka vairumā gadījumu ikgadējie ienākumi nav labs ieguldījums. Šajās situācijās ieguldījumi akciju tirgū ar AssetLock ™ ir ļoti nozīmīgi, jo tas apvieno lielu drošību un potenciāli lielāku atdevi.

Citās situācijās fiksētām indeksētām mūža summām var būt jēga, ja investori vēlas saņemt garantiju, ka tie nezaudēs naudu - fondu tirgus ar AssetLock ™ nevar nodrošināt šo garantijas līmeni. Bet atcerieties, ja jūsu fiksētās indeksētās ikgadējās izmaksas ir ierobežotas, jūs ierobežojat savu potenciālo pieaugumu.

Apsveriet savas iespējas, apsveriet savu situāciju un izvēlieties pareizos ieguldījumus!

Populāras Ziņas

Olīvu dārza nekad beidzamo maku krūze ir atpakaļ. Vai tas ir labs darījums?

Kroger vēlas katru brīdi kaut ko bez maksas katru nedēļu

Šīs 6 programmas varētu palīdzēt jums nopelnīt $ 770 šogad (tikai to uzstādīšanai)

Šie 8 bieži naudu padomi varētu izraisīt finanšu katastrofu

Mazāk cilvēku ir nokavējušies par studentu aizdevumiem, bet tomēr nevēlas to svinēt

Izlikt Jūsu Komentāru