1. piezīme redaktoram: 2015. gada dēļ neseno FTC sūdzības par LendingClub dēļ mēs vairs nevaram ieteikt šo pakalpojumu ar 100% uzticību.

Vai vēlaties izmēģināt jaunu investīciju iespēju - viens ar potenciālu pienācīgu peļņu, kas vienlaikus palīdz citiem cilvēkiem izkļūt no parādiem?

Sociālais aizdevums vai peļņas un peļņas kreditēšana ir pieaugoša nozare, kas savieno aizņēmējus un aizdevējus. Uzņēmumi, piemēram, kreditēšanas klubs, piedāvā investoriem citu veidu, kā dažādot portfeļus un nopelnīt ikmēneša procentus, vienlaikus palīdzot aizņēmējiem piekļūt labākām procentu likmēm un mazākiem aizdevumiem.

Vai vēlaties zināt šo ieguldījumu iespēju? Šeit ir tas, kas jums jāzina, lai gūtu peļņu ar kreditēšanas klubu.

Kas ir vienādranga kredīts?

Pirms mēs iekļauties detaļās, pieņemsim, ka sociālās aizdevumi ir nedaudz vairāk.

Vienādranga aizdevumi (P2P) savieno atsevišķus aizdevējus un aizņēmējus ar tiešsaistes tirgiem. Tas efektīvi novērš tradicionālās kreditēšanas procesa vidusmēra cilvēkus, kuros finanšu iestādes pārvalda naudas pārskaitījumu no aizdevējiem uz aizņēmējiem.

Process ir vairāk racionalizēts un efektīvs, un tas samazina izmaksas un problēmu abām pusēm. Tas individuāliem aizdevējiem nodrošina lielāku peļņu no saviem ieguldījumiem un ļauj aizņēmējiem labāk piekļūt nepieciešamajiem līdzekļiem ar zemāku procentu likmi. Tas ir abpusēji izdevīgs visām pusēm.

Kāpēc izvēlēties Lending Club?

Kad esat pieejams tik daudz dažādu P2P aizdevumu vietņu, kāpēc jāizvēlas Locekļu klubs?

Trīs gadus pēc kārtas Aizdevumu kluba numurs ir piecnieks pie Forbes saraksta ar Amerikas visdaudzsološākajām kompānijām. Tas ir pasaulē lielākais peļņas un peļņas tiešsaistes kreditēšanas tirgus investoriem, un The Economist nostiprināja panākumus un izaugsmi - pat neseno lejupslīdi - kā piemēru P2P kreditēšanas potenciālam.

Penny Hoarder dibinātājs Kyle Taylor saka, ka, lai gan ir arī citas stabilas P2P iespējas, viņš dod priekšroku kreditēšanas klubam, jo: "Es varu kārtot aizdevumus un izvēlēties tos, kurus es vēlos ieguldīt. Man šķiet, ka es vairāk kontrolēšu rezultāts, nevis vienkārši krājumu izvēle. "

Kopš tās uzsākšanas 2007. gadā, kreditēšanas klubs ieguldītājiem ir izmaksājis vairāk nekā USD 300 miljonus. Tās misija, kā saka uzņēmums, ir

Izveidojiet efektīvāku, pārredzamāku un klientiem draudzīgāku alternatīvu tradicionālajai banku sistēmai, kas piedāvā kredītspējīgiem aizņēmējiem zemākas procentu likmes un labāku atdevi investoriem.

Kā darbojas kreditēšanas klubs?

Galvenā pievilcība aizņēmējiem ir daudz zemāka aizdevumu procentu likme, salīdzinot ar kredītkaršu procentu likmēm. Viņi var pieprasīt aizdevumu 1000 ASV dolāru apmērā, nepārsniedzot 35 000 ASV dolāru, lai segtu viņu personīgos parādus. Aizņēmēji, kuri saņem aizdevumu ar Aizdevumu klubu ietaupīt vidēji 31% pār savu pašreizējo parādu vai kredītkaršu procentu likmes. Tas padara kreditēšanas klubu par fantastisku iespēju parādu konsolidācijai vai parāda atmaksas stratēģijas ietvaros cilvēkiem, kuri vēlas ietaupīt naudu un iegūt finansiālu brīvību.

Lūk, kā process darbojas:

- Ieinteresētais aizņēmējs pabeidz vienkāršu aizdevuma pieteikumu.

- Kredīta klubu eksperti novērtē pretendenta sniegto informāciju, nosaka procentu likmi un piedāvā dažādus aizdevuma piedāvājumus, no kuriem izvēlēties.

- Aizņēmējs izvēlas aizdevuma iespēju un aktivizē to vietnē.

- Ieguldītājs izvēlas aizdevumu savam portfelim un izvēlas, cik lielu summu viņš vēlas finansēt (tikai 25 ASV dolāri); šo frakciju sauc par piezīmi.

- Kad aizdevums ir pilnībā finansēts (vai nu viens ieguldītājs, vai vairāki), kreditēšanas klubs nodod naudu tieši aizņēmēja bankas kontā.

- Katru mēnesi, aizņēmējs atmaksā līdzekļus, kreditēšanas klubs nogulda peļņu plus procentus ieguldītāja kontā.

- Investori var izvēlēties atsaukt savus līdzekļus vai reinvestēt.

Kas tas ir aizdevējam? Apsveriet to kā ieguldījumu gan finansiālajā, gan arī cilvēciskajā nozīmē: jūsu aizdevums nopelna naudu, vienlaikus palīdzot kādam izkļūt no parādiem.

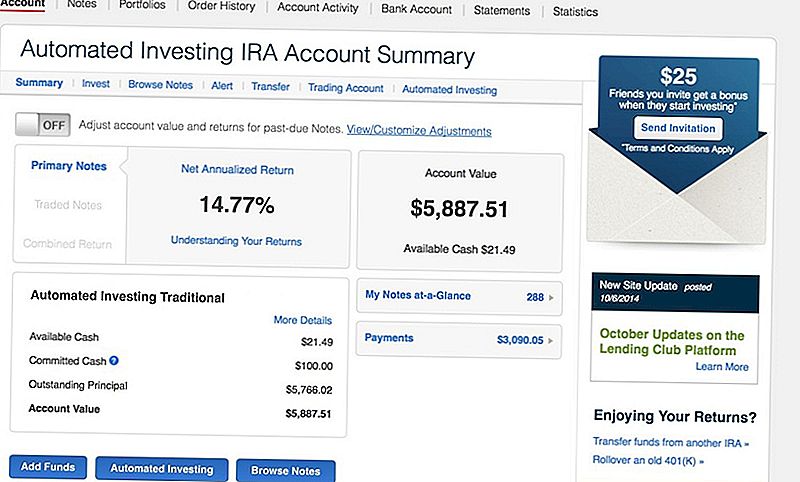

Vai jūs varat nopelnīt naudu, ieguldot kredītu klubā?

Kaut arī kreditēšanas klubam nevajadzētu būt jūsu vienīgajam ieguldījumam, tas var būt stabils un daudzveidīgs papildinājums jūsu portfelim. Tāpat kā visas investīcijas, jums vajadzētu iesaistīties P2P aizdevumu sfērā ar ilgtermiņa bagātības veidošanas domāšanas veidu. Ja jūs izmantojat dienas tirgotāju tipa stratēģiju - bieži krājumu pirkšana un pārdošana - tad pakalpojums, piemēram, kreditēšanas klubs, varētu nebūt jums.

Piemēram, Taylor ir vērsta uz ilgtermiņa ieguldījumiem. Sākotnēji viņš noguldīja 5000 ASV dolāru Roth IRA ar aizdevumu klubu un "nopelnījis traku labu 14% procentu likmi manam depozītam".

Aizdevumu kluba konts piedāvā mazu svārstīgumu un ikmēneša naudas plūsmu salīdzinājumā ar ieguldījumiem akciju tirgū. Un, lai gan nav viegli pārvērst ātru peļņu, jums ir atļauts jebkurā brīdī atsaukt vai reinvestēt līdzekļus.

"Kaut arī ir iespējams pārdot savas piezīmes ar kredītu klubu (sekundārajā tirgū), tas nav viegli," brīdina Taylor. "Jums ir jāatrod jauns pircējs par katru jums piederošo piezīmi. Es ieguldīju tikai 25 dolārus katrā aizdevumā, tāpēc, ja es gribētu likvidēt savu kontu, man vajadzētu individuāli pārdot vairāk nekā 200 piezīmes. "

Kopš 2007. gada jūnija, ieguldītāji ir nopelnījuši vidēji 10 līdz 15% procentu, kas vairāk nekā kompensē jebkuru risku vai saistību neizpildes aizdevumus, kas varētu rasties to portfeļos.

"Neļaujiet noklusējumiem atturēt tevi," paskaidro Taylor. "Dažas piezīmes gatavojas nopelnīt [gandrīz] 25% procentos, tāpēc tie pārsniegs šos zaudējumus."

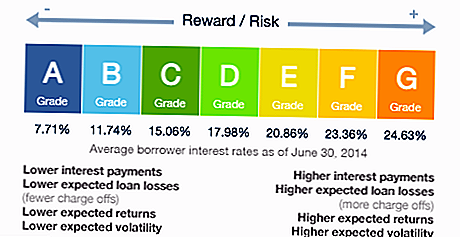

Domājat par noklusējumiem? Aizdevumu klubs novērtē katra aizņēmēja kredīta kvalitāti un risku un piešķir viņiem pakāpi. Ja vēlaties piesaistīt "mazāk riskantus" aizdevumus, izvēlieties tos tikai A vai B pakāpē, lai gan saprastu, ka šiem aizdevumiem jūs saņemsit mazāk procentu.

Kas par maksām?

Uzņēmumam ir salīdzinoši zemas darbības izmaksas salīdzinājumā ar tradicionālajiem ieguldījumu kontiem, un šie ietaupījumi tiek nodoti ieguldītājiem kā stabilas peļņas normas un zemas maksas.

Piemēram, Edward Jones (pilna servisa brokeru sabiedrība, ar kuru esmu ieguldījis), maksā ik gadu 40 ASV dolāru konta maksu plus 2% komisijas maksu par visiem ieguldītajiem fondiem neatkarīgi no tā, vai jūsu portfelī ir zaudējumi vai peļņa.

Aizdevumu klubs tomēr maksā tikai 1% gada maksas un maksas maksu, ja viņi varētu iekasēt maksājumu no aizņēmēja.

Lūk, ko jūs maksājat:

- Servisa maksa: Šī maksa ietver ieguldītāju kontu darbības un uzturēšanas izmaksas, nodrošinot, ka nauda tiek sadalīta aizņēmējiem un tiek atmaksāta ieguldītājiem. Šī ikgadējā maksa ir 1% no maksājumiem, kas saņemti piecu dienu laikā pēc obligācijas termiņa beigām.

- Iekasēšanas maksa: Ja aizņēmējs neizmanto aizdevuma maksājumu, aizdevumu klubs apgalvo, ka viņi nodarbina tāda paša veida praksi, kāda būtu tradicionālajai bankai vai finanšu iestādei. Uzņēmums iekasē informāciju par ieguldītājiem 18% no atgūtās summas (ja tiesvedība nav nepieciešama) vai 30% no tiesāšanās izdevumiem.

Izņemot šo kopsavilkumu, kreditēšanas klubs nesniedz daudz informācijas par kolekciju procesu vai to, kā tas ietekmē ieguldītājus. Faktiski tas ir viens elements, Taylor vēlētos redzēt uzlabota.

"Es mīlu, lai būtu vairāk pārredzamības ap kolekcijas procesu," viņš atzīmē. "Tas ir neizbēgami, ka daži no saviem aizdevumiem iet uz noklusējuma - tas ir tikai daļa no tā. Aizdevumu klubs nosūta šīs piezīmes savām kolekcijām un atgūst daļu no jūsu naudas, bet kā piezīmes īpašnieks jums ir ļoti maz informācijas par šo procesu. "

Kāda ir jūsu kreditēšanas kluba ieguldījumu stratēģija?

Sākot ar to, ieguldījumu stratēģija palīdzēs jums izmantot savu naudu, lai iegūtu optimālu peļņu. Pirms noteikt, kuras piezīmes jūs izvēlaties, izveidojiet ātru noteikumu kopu vai obligāto bagātinātāju.

Piemēram, Taylor personiskā stratēģija ietver ātru kritēriju sarakstu, kas visiem aizņēmējiem jāievēro:

- Viņiem pieder māja

- Viņiem ir bijis tāds pats darbs vismaz divus gadus

- Pēdējo sešu mēnešu laikā viņiem ir bijis mazāk nekā trīs klientu kredītziņojumu pieprasījumu (parasti daudzas nesenās izmeklēšanas liecina, ka kāds piesakās uz daudz jaunu kredītu)

- Viņi meklē kredītkartes refinansēšanas aizdevumu

- Kopš viņu pēdējās likumpārkāpuma ir bijuši vismaz 12 mēneši (neatmaksāts aizdevums)

- Viņu pašreizējās kredītkaršu procentu likmes ir lielākas par 20%

Citiem vārdiem sakot, ja kāds draugs lūdz jūs par naudu, ko jūs pārbaudītu, lai jūs ne tikai palīdzētu, bet arī spētu atgūt savus līdzekļus un procentus? Izmantojiet šos kritērijus, balstoties uz savu ieguldījumu stratēģiju.

Gatavs atvērt P2P kredīta kontu

Ja esat gatavs sākt ar peer-to-peer aizdevumiem, pirmais solis ir pārbaudīt jūsu atbilstību. Katra valsts regulē šāda veida ieguldījumus atšķirīgi, un ne visas valstis ļauj izmantot Aizdevumu klubu.

Lai ieguldītu Lending Club, jums jāiegādājas vismaz 70 000 ASV dolāru bruto gadā, un to tīrā vērtība ir 70 000 ASV dolāru, lai gan dažās valstīs ir nepieciešama lielāka tīrā vērtība. Ja jūsu kopējā tīrā vērtība ir vairāk nekā 250 000 USD, jums nav jāuztraucas par ikgadējo ienākumu prasību.

Tālāk vienkārši izvēlieties savu kontu. Šeit ir populārākās opcijas:

- Individuālais konts: Šis ir visvienkāršākais konts jūsu personiskajai lietošanai.

- Kopīgais konts: Ja plānojat izveidot kontu, kurā kopīgi interesējas divi vai vairāki cilvēki, tas ir konts, kuru vēlaties.

- IRA konts. Iegūstiet nodokļu ietaupījumus un izaugsmi ar Individuālo pensiju kontu. Jūs varat pārcelt līdzekļus no 401 (k) vai IRA pārskaitījuma. Ja jums ir tiesības, varat atvērt tradicionālo IRA, Roth IRA, SEP IRA vai Simple IRA. (Šeit ir labs ceļvedis par IRA atbilstību.)

Carrie Smith (@carefulcents) ir naudas maverick, rakstnieks un emuāra Careful Cents dibinātājs. 2013. gada maijā viņa atstāja savu mazo uzņēmumu grāmatvedības darbu, lai veiktu pilna laika uzņēmējdarbību un blogošanu.

Populāras Ziņas

Top 25 pašnodarbinātās darba vietas (kas patiesībā ir jautras), jūs varat sākt šodien

23 Hobiji, kas patiesībā var dot jums naudu

15 veidi, kā ieguldīt nelielu naudas summu (un pārvērst par lielu naudas summu)

15 veidi, kā ieguldīt 10 000 dolāru

11 labākās īstermiņa investīcijas par savu naudu

Izlikt Jūsu Komentāru