Šajā brīdī jūs droši vien zināt, ka ieguldījumi ir laba ideja.Nu, varbūt jūs to neiegādājat?

Ja jūs, piemēram, ir daudz tūkstošgadu, jūs varētu to nedarīt. Faktiski nesen veiktais UBS pētījums liecina, ka lielākā daļa tūkstošgadu ir ļoti riskanti. Bet tas nav ļoti gudri. Ikvienam ir jāmācās ieguldīt - tas ir labākais veids, kā laika gaitā veidot bagātību.

Galvenais faktors, kas jāatceras, ir laiks - jā, jūs varētu zaudēt naudu īstermiņā, bet jūs veidosit bagātību ilgtermiņā. Un ilgtermiņa ir no 20 līdz 30 gadiem!

Labi, tāpēc varbūt to nepietiek. Šeit ir 10 iemesli, lai ikviens, ieskaitot tūkstošgadu gadus, varētu iemācīties ieguldīt.

1. Ieguldījumi var nodrošināt lielu atdevi

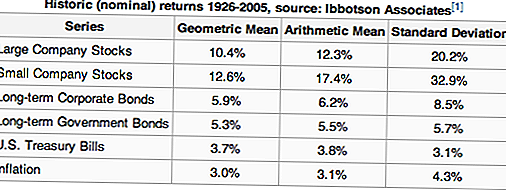

Ieguldījumi nodrošina daudz lielāku atdevi nekā tikai naudas līdzekļu turēšana krājkontā (kas ir diezgan līdzvērtīgs ASV valsts iekšējā aizņēmuma parādzīmēm):

Jā, akciju tirgū vērojami kāpumi un kritumi - tikai skatieties augstāk minētās standarta novirzes. Bet laika gaitā peļņa ir daudz lielāka nekā ietaupījumi, un jūs tikko izvairīties no inflācijas (par ko mēs parunāsim tālāk).

2. Aktīvu diversifikācija

Jūs, iespējams, dzirdējāt teikumu, ka nevajadzētu saglabāt visas savas olas vienā grozā. Tas pats attiecas uz ieguldījumiem, taču ieguldījumiem vajadzētu būt tikai daļai no jūsu groza. Jūs nedrīkstat glabāt visu savu naudu skaidrā naudā vai savā mājā vai automašīnā.

Jums ir nepieciešams daudzveidot savus aktīvus.

Ieguldījumiem vajadzētu veidot vienu daļu no jūsu finansiālā attēla - ne tas viss. Jums vajadzētu būt jauka naudas kaudze (ārkārtas fonds), nekustamais īpašums (jūsu māja), grūti aktīvi (jūsu automašīna un citas lietas), un tad jums vajadzētu būt savām investīcijām. Tas tikai padara finansiālu nozīmi.

3. Komponentu spēks

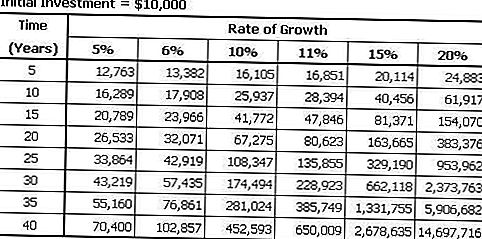

Mēs esam ļoti daudz runājuši par jaudas apvienošanu - bet tas ir svarīgs iemesls jums vajadzētu iemācīties ieguldīt. Kombinēts procents ir tas, kas uzlabo jūsu peļņu. Apskatiet šo diagrammu:

Kā redzat, tas sākas lēni, bet pēc 10 gadiem tas patiešām sāk palielināties. Iedomājieties, ja laika gaitā jūs pastāvīgi ieguldāt - ne tikai veicat vienreizēju ieguldījumu. Jūs būtiski palielināt savu bagātību.

4. Nespēja iemācīties ieguldīt, palielina risku kļūdīties

Ja jūs nekad nespēt apgūt investīciju pamati, jūs riskējat veikt milzīgas kļūdas ar savu naudu - tas var radīt zaudējumus. Vai jūs vēlaties zaudēt desmitus tūkstošus dolāru? Es tā nedomāju.

Mēs daudz runājām par kļūdu ieguldīšanu, jo tik daudzi cilvēki to dara:

- Vissliktākais 401 (k) kļūdas miljoniem amerikāņu

- Vai jūs veicat šīs 6 ieguldījumu kļūdas?

- Piecas sliktākās IRA kļūdas, kas tiek veiktas katru dienu

Svarīgi atcerēties, ka ir vienkārši iemācīties ieguldīt, lai jūs varētu izvairīties no šīm dārgām kļūdām.

5. Slaveni cilvēki to dara

Atvainojiet, lai to iekļautu, bet jūs, iespējams, jau kopējat slavenu cilvēku grupu pēc viņu stila, vai varbūt viņu teikumiem vai citiem? Apakšējā līnija ir tāda, ka mēs skatāmies uz citiem kā lomu modeļus - tad kāpēc mēs to nedarām finansiāli?

Apskatiet 10 vislabākos investētājus - lielākā daļa no tiem ir plaši pazīstami, piemēram, Warren Buffett. Un lielākā daļa no tām nesākās ar daudz. Warren Buffett sāka ieguldīt, kad viņš bija jauns ar tikai dažiem simtiem dolāru. Jā, tas būtu līdzvērtīgs apmēram 1000 ASV dolāriem šodien, bet tas joprojām nav daudz naudas, lai pārvērstu 50 miljardus dolāru!

6. Lielie nodokļu atvieglojumi

Vai jūs zinājāt, ka no nodokļu viedokļa daudz labāk ir ieguldīt naudu, nevis padarīt to darbu? Tas ir bagāto noslēpums, un viņi mēģina pēc iespējas vairāk izmantot šo faktu.

Ja strādājat, jums jāmaksā federālie ienākuma nodokļi, valsts ienākuma nodoklis, sociālais nodrošinājums, medicīniskā aprūpe un varbūt pat vietējie nodokļi atkarībā no tā, kur jūs dzīvojat.

Ilgtermiņa kapitāla pieauguma nodoklis, ieguldot ilgtermiņā, ir vai nu 15%, vai 20% (ja jūs iekrītat augšējā nodokļu kategorijā). Katrā ziņā tas ir daudz mazāk (apmēram puse) no tā, ko jūs maksājat no darba.

Tad jums ir jāapsver īpaši ar nodokļiem labvēlīgāki konti, piemēram, IRA vai 401 (k) s, kur jūs varat veikt pirmsnodokļu naudas nomaksu un laiku pa laikam atbrīvot naudu no konta! Vai arī jūs varētu izdarīt Roth IRA, kas ļauj jums izņemt naudu pensijā bez nodokļiem.

Ja jūs ienīstat nodokļus, jums vajadzētu iemācīties ieguldīt!

7. Tas palīdz pārtraukt stundu maiņu dolāros

Kādā brīdī (cerams, ka agrāk, nevis vēlāk), jūs gribat aiziet pensijā un pārtraukt valūtas maiņu dolāros. Vienīgais veids, kā tas jebkad notiks, ir, ja jūs investēsiet savu darba laiku. Jā, jums būs nedaudz naudas no sociālā nodrošinājuma, bet tas būs nē pietiek, lai maksātu par jūsu vajadzībām pēc pensionēšanās.

Vienīgais veids, kā jums būs pietiekami, ir, ja jūs ieguldāt pār savu dzīvi un izveidojiet jauku ligzdu olu, lai jūs varētu sākt izmantot šo naudu, lai dzīvotu no. Mērķis, protams, ir pārvērst jūsu ligzdu olu par ieguldījumiem, ko varat izmantot ikmēneša ienākumiem. Tādā veidā jūs nedarbojat savus dolārus, jūsu ieguldījumi dod jums savus dolārus! Džekpots!

8. Inflācija

Vai esat dzirdējuši par inflāciju? Būtībā inflācija ir iedomāts fakts, ka laika gaitā cenas pieaug. Faktiski, ja jūs skatāties uz tabulu pirmā iemesla dēļ, inflācija ir izraisījusi cenu pieaugumu par aptuveni 3 procentiem gadā. Cik procentu jūs nopelnāt savā krājkontā tieši tagad? Varbūt 1 procents, ja tev ir laimība?

Tas nozīmē, ka, ja jūs vienkārši ietaupīsit, jūs zaudēsiet 2 procentus gadā pirktspējas ziņā. Citiem vārdiem sakot, tev jāpiedalās 1000 USD mēnesī īri. Ja jūs neko nedarīsiet, vidēji nākamajā gadā jūsu īre būs 1030 ASV dolāri. Tomēr, ja jūs ievietojat šo pašu 1000 ASV dolāru krājkontā, nākamgad būs tikai 1 010 ASV dolāru. Jums ir īss $ 20.

Inflācija nomaina jūsu spēju maksāt par lietām nākotnē.

Tomēr, ieguldot, jūs varat nopelnīt vidēji par 8 procentiem vai vairāk. Tagad jūs pārspējat inflāciju par 5 procentiem vai vairāk. Tas ļauj jums saglabāt laiku.

9. Jebkurā laikā jums būs jāiegulda kādreiz savā dzīvē

Es garantija jūs, ka kādā brīdī jums būs jāsastopas ar izvēli par ieguldīšanu jebkurā gadījumā, lai jūs varētu arī uzzināt, kā ieguldīt.

Neatkarīgi no tā, vai saņemat darbu, kas piedāvā jums 401 (k), vai jūs saņemat pensiju, kas jums jāpārceļ, kādā brīdī jums būs naudas summa, kas prasīs jūsu investīciju uzmanību.

Ja jūs nezināt, kā ieguldīt, skatiet ceturto iemeslu - jūs veiksiet kļūdas ar šo naudu, kas jums varētu maksāt.

Tā kā ieguldījumi ir neizbēgami, jūs arī varētu uzzināt, kā to izdarīt!

10. Viņiem vienalga tev palīdzēs neviens

Mīļākais mans teiciens ir: "Jūs varat saņemt aizdevumu gandrīz jebko, bet jūs nevarat saņemt aizdevumu, lai izietu pensijā." Neviens nespēs jums palīdzēt, kad esat vecs (labi, varbūt jūsu bērni, bet dari jūs patiešām vēlaties būt viņiem slogs?).

Jums ir nepieciešams ietaupīt pats. Jums arī jāiegulda sev. Ietaupījumi netiks samazināt to. Sociālais nodrošinājums to nedarīs. Ja vēlaties dzīvot, kad vairs nestrādā, jums ir jāiemācās ieguldīt!

Ja esat gatavs uzzināt, kā ieguldīt, skatiet mūsu bezmaksas video apmācības sēriju zemāk! Ja jūs jau zināt, kā ieguldīt, kas iedvesmoja jūs mācīties?

Populāras Ziņas

Aizmirstiet melnās piektdienas - Minesota vēlas svinēt brīvo parku piektdien!

Ja jums pieder Toyota kravas automašīna vai apvidus auto, jūs varētu saņemt būtisku remontu bez maksas

Ceļojumu mīļotājiem: 3 darba vietas, kas palīdz citiem pieredzēt pasauli

6 darbavietas cilvēkiem, kuri vēlas strādāt mājās - bet naidīgu klientu apkalpošana

Šie cilvēki neplānoja pārbaudīt savu kredītu publikai. Lūk, kas notika

Izlikt Jūsu Komentāru